火災保険の請求で100万円を超えるお金が下りる

多くの人が火災保険に加入しています。ただ実際に火災保険を利用したことのない人が大半です。しかし、火災保険に加入しているのであれば保険金請求を利用しなければいけません。

日本に住んでいて火災保険料を支払っているのであれば、火事に関係なくいますぐ申請するだけでほぼ保険金が下ります。台風被害でも請求できるからです。

下りる保険金の額は大きく、一戸建て住宅であっても100~200万円になるのは普通です。しかし、以下のような疑問をもつ人は多いです。

- どのように保険金請求すればいいのか手続きが不明

- なぜ高額な保険金を労力なく手にできるのか

- 保険金請求でデメリットはあるのか

- 優良な申請代行の業者をどう探せばいいのか

- マンションや店舗、倉庫でも利用可能か

- 賃貸で利用しているが保険金請求できるのか

これらを理解することで、高額な保険金を利用できるようになります。もちろん、マンションの大家や工場経営者であれば、より高額な保険金になります。

そこで、高額な保険金請求を可能にする優良な代行会社を紹介します。火災保険金を利用すれば、特に労力なしに多額な現金を手にできます。

台風や雪の被害で保険金を手にできる

火災保険という言葉から、火事のみ利用できると考えている人は多いです。ただ実際には、台風や雷、雪など自然災害であれば広く利用できるのが火災保険です。

火災保険で最も多い保険金申請内容としては、台風による一部損壊があります。日本には毎年のように台風がやってきます。そのため、ほぼすべての人で保険金請求が可能です。

また火災保険の時効は3年です。これはつまり、3年前にさかのぼって保険金請求できることを意味しています。過去3年以内に台風があなたの不動産(家やマンション、工場など)の近くを通ったのであれば保険金申請が可能です。

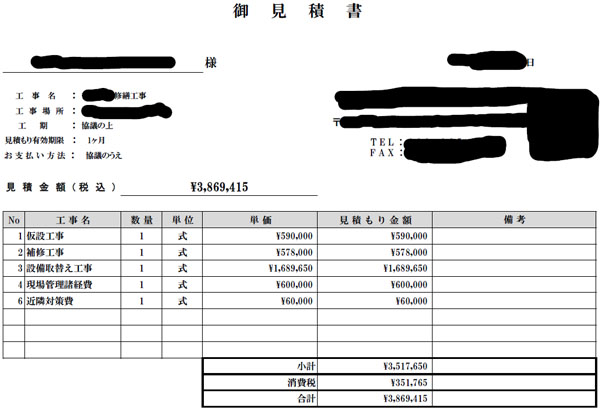

台風による損害を修復するために出されるのが火災保険金です。そのため保険金請求では多くの場合、「修復工事の見積もり費用 ≒ 保険金の金額」となります。これが、高額な保険金が出る理由です。例えば以下は、実際に保険金請求で利用した工事見積書の一部です。

386万9415円の見積書ですが、実際にこれだけのお金を下ろすことができました。もちろん不動産の種類や損害具合によって金額は上下するものの、大きなお金を手にできるのは間違いありません。

微妙な傷やへこみで保険金を申請可能

そうしたとき、火災保険ではあなたが思っているよりも、微妙な傷やへこみであったとしても保険金の請求が可能です。

例えば、雨どいのゆがみについて「台風被害による影響」として保険金請求できます。以下のような状態でも問題ありません。

また、少しへこみがあるような状態でも請求できます。例えば以下は、台風による飛来物によって車庫にできたへこみです。

こうした箇所であっても、保険金としてお金を下ろすことができます。こうした一部損壊の修理費用を積み重ねていけば、結果として保険金の額が大きくなるというわけです。

手にした保険金は自由に利用できる

なお前述の通り、こうした火災保険金は「台風被害の損傷を直すための費用」として出されます。それでは、受け取ったお金は必ず工事費用として出さなければいけないのでしょうか。

実際に保険金を利用して工事してもいいですが、受け取ったお金についてはあなたの自由に利用できます。火災保険金の使い道は特に法律で決められているわけではなく、あなたの自由なのです。そのため、以下の用途に利用しても問題ありません。

- 旅行代として利用する

- 資格の取得費用で活用

- そのまま貯金して特に利用しない

こうした性質のお金なので、申請しないほうが損をします。保険料を支払っているのであれば、全員が保険金を受け取れる権利があるため、必ず申請しなければいけません。

素人が申請すると確実に損をする

ただ注意点があります。それは、「素人が申請すると損をする」ことです。これまで、火災保険の申請を何度もしたことのある人はほぼいません。そのため、損害保険会社に台風被害の報告書を提出するにしても、素人だと不備が多く却下されるケースが多いです。

また、素人では「どの破損部分について保険金請求できるのか」を的確に判断できません。そのため、一回の請求額は3~20万円ほどに留まるのが一般的です。ただ火災保険では「請求額が20万円以下だと却下される」などのルールとなっているケースも多く、こうした独自のルールによって保険金が下りにくくなっています。

こうした理由から、特別な理由がない限りは保険金請求の代行業者に依頼するのが一般的です。それぞれを比べると以下のようになります。

| あなた | 代行業者 | |

| 書類作成 | 自分で行う | すべて丸投げ |

| 一回の請求額 | 3~20万円 | 100~300万円 |

| 保険金が下りる確率 | 30~40% | ほぼ100% |

| 手数料 | - | 30~40% |

素人が申請すると失敗するのは、保険金請求の仕組み自体が複雑であり、申請却下されるポイントがいくつもあるからです。また必要書類の作成に多くの時間がかかり、「台風被害の報告書を作るために屋根に登って写真を撮らなければいけない」など危険な作業も伴います。

こうした点をすべて解決するため、ほとんどの人が保険金請求の代行業者を利用するというわけです。

保険金請求の代行会社で高額な保険金を手にできる

こうした優良の代行業者であれば、保険金請求できる破損部分についてはすべて調査してくれます。例えば、以下は保険金請求したときに利用した実際の報告書の一部です。

一見すると、どこが破損しているのか分かりにくいです。ただ、こうした場所であってもプロであれば報告書に載せてくれます。

また請求代行の専門会社に依頼すれば、「慣れない報告書作成をする」「工事会社に依頼して見積書を入手する」などをしなくてもいいです。損害保険会社に提出する報告書は代行業者が現地調査後にすべて作ってくれます。工事の見積書についても、代行業者と提携している工事業者がすべてやってくれるので問題ありません。

代行業者に依頼すれば、あなたの不動産を1~2時間ほど現地調査することになりますが、それだけですべての書類が完成します。

手数料を払っても実質満額での工事が可能

なお、こうした代行業者に依頼すると成果報酬にて作業をしてくれます。優良業者の場合、成果報酬の費用は支給された保険金の30~40%です。このとき、中には「30~40%も支払うと損をするのでは?」と考える人もいるでしょう。保険金を受け取ったあとに修復工事をするにしても、「30%も手数料として引かれたのでは工事できない」と考えてしまうのです。

ただ素人だと、そもそも保険金請求は却下される確率が高く、お金すら手にできません。また代行業者に依頼する場合だと、工事見積もりでは「通常価格」にて修復費用を算出します。

工事費用というのは、いってしまえば言い値です。金額を高くしようと思えば、いくらでも高くできます。ただ意味なく高額な工事費用だと保険金申請に通らないため、通常価格にて工事費用を算出し、保険金請求するというわけです。

その後、実際に工事するとなれば、あなたが独自に工事会社を探し、いくつもの会社と相見積もりを取ればいいです。そうすれば相見積もりにより「頑張った値下げ価格」を導き出すことが可能となり、通常価格の30%引きにて工事できるのは普通です。

そもそも普通の工事見積もりで3~5社に依頼をすると、30~50%ほどの価格の開きがあるケースはよくあります。通常価格ではなく、割引価格で競争させてもこの結果です。そのため、代行業者に依頼して手数料を30%ほど取られたとしても、全体で考えるとまったく損をしていません。

損害保険会社は、実際に発生した修繕費用(相見積もりによる安い工事費用)より多めのお金を支払うことになるものの、あなた自身はまったく損をしていないため、問題ないといえます。

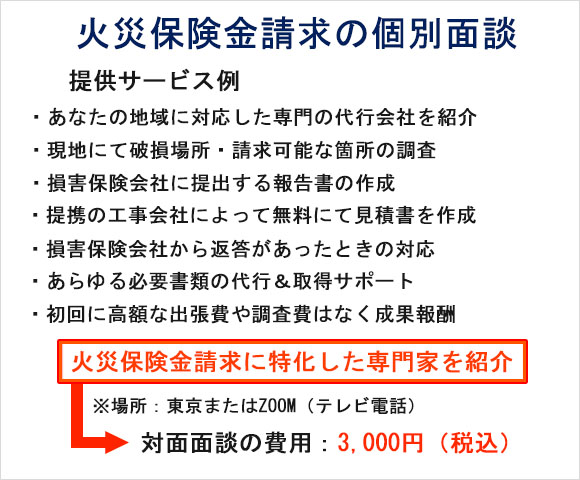

火災保険請求での事前面談

そうしたとき、火災保険の請求では依頼する代行業者が最重要となります。中には詐欺業者も混じっているため、こうした会社は絶対に避けなければいけません。

詐欺業者の例として「修復工事をセットにして保険金請求を勧める」などは、その代表です。ただ、高い工事費用(通常価格の工事)の見積書というのは、あくまでも損害保険会社への提出用であり、この内容をもとに工事してはいけません。

優良業者だと、保険金請求だけに徹します。お客さんに損をさせたくないためです。当サイトが紹介する業者も優良代行会社なので、保険金を受け取った後のお金の使いみちについて指示出しをすることはありません。

ただ申し訳ないですが、無料での初回相談はしていません。3,000円(税込)と非常に低額ではありますが、火災保険請求の事前面談費用をもらっています。

この理由として、既に多くのお客さんを抱えている超優良業者のため、「依頼する気はないが、情報だけを取りたい人」などを完全無料で相手にしていると、既存のお客さんへの対応の質が低下してしまうからです。質の悪い人を排除するため、低額ですが敢えて初回相談のみ有料に設定しています。

もちろんその後は完全成果報酬ですし、当サイトの優良業者を利用すれば3,000円くらいは簡単に元を取れます。そこで、本気で優良業者を紹介してもらいたい人は、積極的に事前面談を利用してください。

サイト利用の流れ

当サイトを利用する流れは簡単です。以下のステップになっています。

- このページから申し込みを行う

- 面談の実施&現地調査の日程調整

- 現地調査が行われ、保険金請求に必要な書類が完成

これを実施するだけで、100~200万円ほどの火災保険金が下りるようになります。

・対応エリア

ただ注意点として、当サイトは全国対応ではありません。本当の意味で優れた業者のみ厳選しているため、全国対応にすると質を落としてしまう可能性が高くなるからです。現在の対応エリアは以下になります。

- 首都圏:東京、神奈川、埼玉、千葉

- 福岡

- 沖縄

こうしたエリアに住んでいる、または事業をしている場合、当サイトを利用することで高額な火災保険金の請求が可能です。

代表あいさつ

当サイト、火災保険請求ガイドにお越しくださりありがとうございます。株式会社ファレッジグローバルの代表、深井良祐といいます。

このサイトでは、火災保険の優良業者について紹介するサービスを実施しています。

火災保険の請求代行では詐欺業者が多く、過去には事件としてニュースになったこともあります。こうした業者に引っかかると、当然ながらあなたは損をしてしまいます。

そうした事態を避けるため、優良業者に依頼しなければいけません。そこで優れた保険金請求の会社に頼みたい場合、当サイトを利用してください。

実家の火災保険で226万円の保険金が下りた

私自身はずっと賃貸に住んでおり、ビジネスをしているのですが、あるとき知り合いの経営者にいわれたことがあります。「火災保険は火事以外にも使えて、台風被害で申請すればいますぐ高額なお金を手にできるよ」と教えてもらったのです。

その知人は不動産投資家であり、マンション・アパートについて火災保険を利用し、一回の請求につき300~500万円の高額なお金を得ながら不動産経営していたのです。

そこで私の実家が一戸建て住宅なので、請求の代行会社を紹介してもらい、試しに保険金請求をしてみることにしました。どのような感じになるのか依頼してみたのです。

築年数がかなり経過しているため、私の実家にはさまざまな不具合が存在します。

- 雨漏りがある

- 網戸が破れている

- 壁に穴がある

- 雨どいがゆがんでいる

他にもたくさんありますが、例えば私の実家について、以下は天井付近にある雨漏りの跡です。

こうした不具合について調査してもらった後、火災保険の請求をしたところ、226万円ほどの保険金を下ろすことに成功しました。もちろん親の家なので私はお金について何も触れませんでしたが、親は喜んでくれました。

運営している賃貸の店舗で保険金が下りた

また私は事業をしているため、賃貸オフィスについて火災保険を利用できないか考えました。そこで請求会社に相談してみたところ、個人の賃貸マンションでは無理であるものの、事業でオフィスや店舗、工場・倉庫などを借りている場合、火災保険請求の代行をしてくれるとのことでした。

賃貸の場合は建物の外ではなく、建物の中の被害がメインになります。そこで「台風による外部要因と結びつけることで、火災保険金の請求をすればいい」と教えてくれました。

こうして私が賃貸契約している店舗について調査をしてもらいました。以下は実際の調査報告書の一部です。

少し分かりにくいですが、網戸に穴が開いている例です。窓や網戸は建物の中と外が一体化しているため、保険金請求しても問題ありません。

これは一例ですが、私の店舗オフィスについては合計で135万円の申請となりました。これに火災保険の臨時費用特約が加わり、合計で162万円の保険金が下りました。

このように、私は火災保険金の威力が非常に大きいことを知ったのですが、過去の私と同じようにこうした方法を知らない人は非常に多いです。また優良業者を知っている人も少ないです。それなら、私が知っている優良業者を利用してもらえば、双方にとって優れる仕組みを作れるのではと考え、当サイトを立ち上げました。

よくある質問

いくらの保険金が下りるのか

保険金の額はあなたの不動産や損害場所によって異なります。ただ一般的には、一戸建て住宅であれば100~200万円ほどの金額になります。

これがマンション・アパートや店舗、工場など規模が大きい場合だと、より高額な保険金請求となることが多いです。

なぜ相談料が無料ではないのか

下手に無料相談にしてしまうと、「依頼する気はないが情報だけを入手したい人」などのように、質の悪い人をたくさん相手にしなければいけません。

ただ、当サイトと提携している優良業者は既に多くのお客さんを抱えており、そうしたダメな人を相手にしている暇はありません。また、ダメな人に時間を割いていると既存顧客に対するサービスの質が悪くなっています。

これを避け、本気で依頼したいと考えている人だけ相手にしています。ただ当サイトの提携業者は優良業者なので成果報酬ですし、保険金が下りた後の使い道はあなたの自由です。また優良業者なので面談料3,000円の元は簡単に取ることができ、結果として得をします

対応地域はどこか

当サイトは全国対応ではありません。対応地域は以下になります。

- 首都圏:東京、神奈川、埼玉、千葉

- 福岡

- 沖縄

台風被害以外でも請求できるのか

落雷や雪など、台風以外であっても問題なく保険金申請できます。ただ火事や地震などによる全壊・半壊でないのであれば、落雷や雪などよりも台風被害での申請をおすすめします。

落雷や雪の被害は限定的です。ただ台風だと、家のありとあらゆる場所が損傷を受けます。例えば、建物内であっても台風だと被害があります。また雪災による被害と思えたとしても、実際には台風被害であるケースもあるため、台風被害として保険金請求することをおすすめします。

個人事業主や法人だが申し込み可能か

可能です。むしろ、ビジネスとしてオフィスや店舗、工場・倉庫などを運営している場合、一戸建て住宅よりも高額な保険金が下ります。そのため、ビジネスでのキャッシュフローが大幅に改善されます。

保険金を受け取った後、必ず工事しなければいけないのか

必ず工事をする必要はありません。受け取った保険金の使い道はあなたの自由です。どのようなお金に利用しても問題ありません。保険金で修理工事をしてもいいし、その他の費用として活用してもいいです。

火災保険の請求でデメリットはあるのか

特にデメリットはありません。保険金請求をしたとしても、火災保険料の増額はないですし、その後についても何度も保険金を請求できます。

損害保険で保険金請求をためらう人が多いのは、自動車保険のイメージが強いからです。自動車保険で保険金請求すれば、等級が悪くなって保険料が高額になります。

ただ火災保険は自然災害に対する補償です。交通事故とは異なり、自然災害を防ぐのは不可能です。こうした性質のため、火災保険の請求をしたとしても保険料は上がらず、その後も問題なく何度も保険金を請求可能なのです。つまり、保険金請求をしないほうが損をしているといえます。

賃貸だが利用できるか

ビジネス利用でオフィスや店舗、工場・倉庫などを利用している場合なら、賃貸であっても当サイトのサービスを利用できます。

賃貸マンション・アパートを借りている一般人については、残念ながら利用できません。保険金請求できる項目がほぼ存在しないからです。ただ個人事業主や法人でオフィスや店舗などを契約している場合、高額な保険金請求が可能です。

さいごに

火災保険に加入したとしても、特に保険金請求をせずに保険料としてお金だけ支払っているだけの人は多いです。ただその状態だと、大きく損をしているといえます。

これまで火災保険料を支払っているのであれば、必ず保険金請求をしましょう。保険料を支払っている場合、すべての人について保険金請求をする権利があります。

もちろん、素人が損害保険会社に請求したとしても断られる確率が高いです。そのため保険金請求を専門にしている代行会社を利用する必要はありますが、どこに優れた保険金請求の会社が存在するのか理解していない人がほとんどです。

そこで、当サイトでは保険金請求に特化した優良業者を紹介しています。全国対応ではないものの、特定の地域に根差した専門業者を利用することで、高額な保険金請求が可能です。

火災保険金の請求については、「優良業者と巡り合えるかどうか」が最も重要です。そうした業者を利用したい場合、当サイトを活用してみてください。