個人が保有する給与債権(給料をもらえる権利)について、早期売買する方法が給料ファクタリングです。給料前借りを実現したい場合、給料ファクタリング会社を活用することで早めの現金入手が可能になるのです。

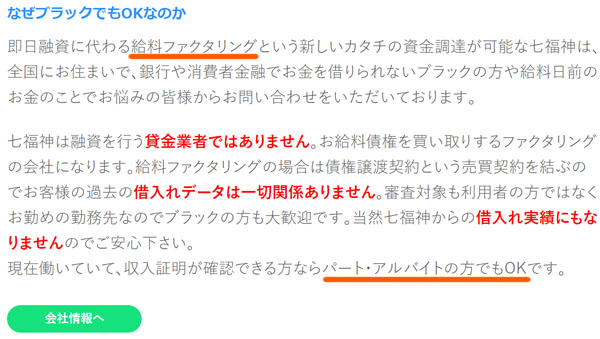

「個人信用情報に載らない(借金歴が残らない)」「ブラックでも利用できる」という特徴をもつのが給料ファクタリングです。

こうした性質を有するため、多くの人に人気です。ただ、どのような特徴なのか理解している人は少ないため、当サイトでは給料ファクタリングについて詳しく解説しています。

ブラックでも可能なおすすめ業者

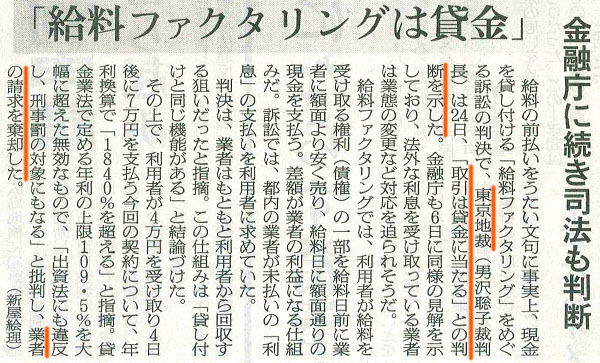

なお世の中には、給料ファクタリング会社がかつて存在しました。「かつて」というのは、いまはできなくなっているからです。この理由としては、裁判によって司法が「給料ファクタリングは実質的に貸金と同じであり、違法」という判断を下したからです。

給料ファクタリングで利用できる業者はないため、その代わりとして「ブラックでもまったく問題ないキャッシング会社」を考えましょう。手数料だけを考えるとこちらのほうがむしろ優れているため、給料ファクタリング以外の方法を考える必要があります。

セントラル

電話や全国セブン銀行で借入・返済が可能

過去に延滞事故などがあったとしても、いま就労している場合、問題なく融資してくれる中小キャッシング業者にセントラルがあります。セントラルが中小業者とはいっても、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても働いているのであれば審査は問題ありません。在籍確認はあるものの、そうした条件をクリアしたら問題なく現金を手にすることができます。

さらにいうと、給料ファクタリングのデメリットとして「手数料が高い」ことが挙げられます。ただ、セントラルは通常のキャッシング業者であるため、手数料は給料ファクタリングの10分の1以下です。そこで、セントラルを利用して融資を受けましょう。

| 融資額 | 1~300万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | あり |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |

フタバ

全国対応で1~50万円の低額融資が可能

以前に延滞事故など、金融事故が起こった人であっても問題なく利用できるほかの中小キャッシング業者にフタバがあります。セントラルと同様に、いま現在就労している必要はありますが、問題なく融資を受けることができます。

このときは正社員だけでなく、パート・アルバイトでも問題ありません。「パート・アルバイトなどをしていない主婦・学生」など、在籍確認できない場合は審査が厳しくなるものの、このような状況の人であっても広く受け入れているのがフタバです。

フタバは1~50万円の低額融資に特化している中小キャッシング業者です。平日16:00までの審査完了なら、全国対応・非対面(来店不要)で即日振込も可能です。就労している人であれば、セントラルに加えてフタバに申し込むことにより、審査に通る確率を少しでも高めることができます。

| 融資額 | 1~50万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | あり |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |

給料前借りをするのが給料ファクタリング

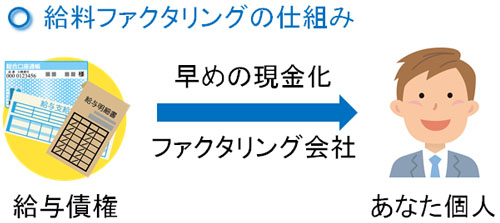

個人が行う通常の資金調達法とは異なるやり方により、現金を手にする方法が給料ファクタリングです。給料ファクタリングでは、給与債権(給料をもらえる権利)の売買を実施します。

サラリーマンやパート・アルバイトを含め、働いている人であれば全員に発生するのが給与債権です。こうした給与債権について、早期買取をしてもらう手法になります。要は、給料前借りを実現するやり方だと考えるようにしましょう。

あなたと給料ファクタリング会社との間で契約を結び、早めに給料買取をしてもらいます。これにより、「本来であれば1ヶ月後にもらえる給料を早めに受け取る」ことができます。

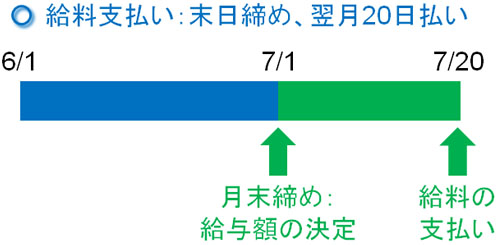

給料をもらうことを考えたとき、例えば「月末締め、翌月20日払い」などになります。以下のような感じです。

このケースであれば、本来なら7月20日に受け取れる「給料の権利」を早めに売買し、給料日より先に現金を受け取るようにします。これが、給料ファクタリングの基本的な考え方になります。

<関連記事>

・個人の給料ファクタリングとは?給料買取の仕組みを簡単に解説

・サラリーマン・公務員が給料ファクタリングするメリット・デメリット

借金歴が残らず、ブラックでも利用できる給料ファクタリング

そうしたとき、一般的には融資(借金)が個人の資金調達法として有名です。このとき、なぜ借金ではなく給料ファクタリングなのでしょうか。

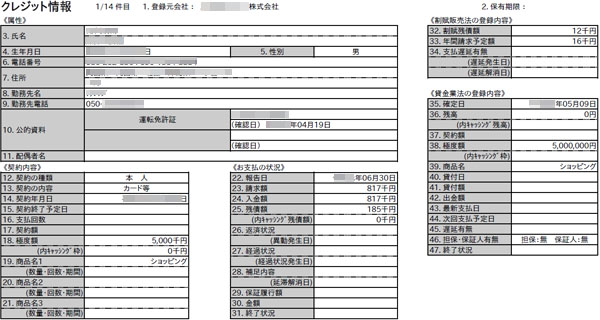

まず、借金をすると履歴が何年も残るようになります。

- どの種類の借金をしたのか

- 借入額はいくらか

- 先月、何万円を返済したのか

これらがすべて履歴として残り、クレジットカード会社やローン会社などすべての金融関係の会社で共有されるようになります。これを個人信用情報といいます。以下は実際の個人信用情報の一部になります。

当然ですが、借金歴を残したくない人は多いです。将来にローン(住宅ローンなど)を組むことを考えたとき、借金で遅延歴があるとその瞬間にローンを組みにくくなります。そこで、給料ファクタリングを実施します。

または、以前に借金をしていて債務整理などをしており、金融ブラックの状態の人もいます。こういう人だとクレジットカードすら作れませんが、給料ファクタリングは借金ではないため、ブラックの人でも利用可能です。

これらの理由から、融資(借金)ではなく給料ファクタリングを利用するのです。

<関連記事>

・債務整理・自己破産の金融ブラックでも給料ファクタリングは可能?

派遣やパート・アルバイトでも利用できる

なお、通常だと給料ファクタリングは正社員が利用します。正社員だと社会的な信用があり、悪くいえば「何もしなくても給料が勝手に降ってくる状態」だといえます。また、仮に病気を発症したとしても有給休暇を利用できます。

一方で派遣やパート・アルバイトなどの非正規労働者の場合、実際に自分が働いた分だけしかお金が振り込みされません。そのため、正社員の利用が基本になるのです。

ただ利用する給料ファクタリング会社を選べば、こうした派遣やパート・アルバイトなどの非正規労働者であっても問題なく給料前借りできるケースはよくあります。以下のような業者を利用し、給料買取を実施するのです。

このように考えると、正しく業者を選べば「働いている人であれば誰でも利用できる手法」が給料ファクタリングだといえます。

もちろん、勤務していて給与債権が発生していなければいけません。そのため完全なる無職では無理ですが、フリーターであっても問題なく利用できる現金入手のやり方になります。

<関連記事>

・派遣やパート・アルバイトの非正規で給料ファクタリングをする方法

・無職や大学生など定職のない人は給料ファクタリング可能か

・扶養の専業主婦(主夫)が給料ファクタリングで現金を手にするやり方

手数料は高めとなるデメリット

このようにブラックでも利用できるほど審査基準が低く、働いている人なら誰でも利用できることから、非常にメリットが多いように感じます。ただ、給料前借りを利用するときは大きなデメリットがあります。

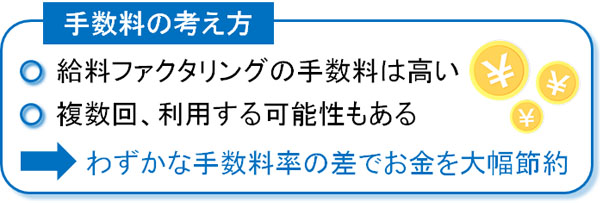

給与債権の早期売買を利用するとき、デメリットとして挙げられるのは「手数料が高額」に尽きます。要は、借金に比べて手数料が高くなっているのです。

借金とは異なる手法であるため、利息制限法などとは関係なく自由に手数料率を設定できるのが給料ファクタリングです。このとき、優良業者だと15~20%などの手数料率に設定しています。1ヵ月ほどでこうした手数料のため、年利換算で考えると非常に高くなってしまうのです。

ただ、中には40~50%など異常なほど高額な手数料を要求してくる業者も存在します。もちろん、こうした業者を利用すると手元にほぼお金が残らなくなります。そのため、優良業者だけを利用するようにしましょう。

<関連記事>

・給料ファクタリングの手数料相場は高額?安い業者はあるのか

・給料ファクタリングは違法で危ない?闇金との違いや金融庁の見解を解説

複数申し込みをすると有利

高い手数料の問題があるため、給料ファクタリングを利用するときのコツとしては、複数の会社を同時に申し込みすることが挙げられます。会社ごとに自由に手数料を決めることができるため、相見積もり(あいみつ)を取ると手数料率を下げやすくなります。

要は、手数料が本当に適切なのかどうか業者ごとに競わせるのです。

特に給料ファクタリングであれば、どの業者もネット上での電子契約になります。つまり相見積もりにより、すべての業者について条件が出そろったあと、契約することができます。

業者の事務所へ出向く必要はなく、無理な契約をさせられることは確実にありません。そのため給料買取では相見積もりを行いやすく、手数料を比較しやすいといえます。

<関連記事>

・何社まで給料ファクタリングを複数申し込み可能?2社以上掛け持ちすべき

・他社利用中でも、給料ファクタリングの乗り換え・変更は節約に必須

買取上限があることに注意

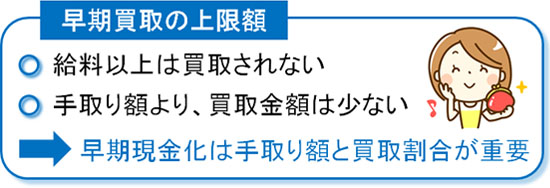

ただこのとき、給料ファクタリングは好きな金額だけ現金を手にできる手法ではありません。当然ながら、限度額が存在します。どれくらいの上限金額になるのかについては、あなたの手取り金額に依存するようになります。

給与債権の買い取りであるため、手取りの給料以上の買い取りは不可能になっています。これも、給料ファクタリングのデメリットになります。

しかも、給与債権の全額を買い取りしてくれることはありません。一般的には、正社員であれば給与債権のうち7~8割が買取対象になります。例えば手取り20万円なら、14~16万円が7~8割に該当し、こうした金額が早期買取できるようになります。

こうした上限金額があるのは、たとえ正社員であっても残業代などで手取り月収が上下するからです。常に給与額が一定でないため、このように上限が決められていると理解しましょう。

<関連記事>

・給料ファクタリングの上限利用額はいくらまで?限度額の金額を解説

審査の必要書類を理解する

なお、ブラックでも利用可能とはいっても金融サービスであることには変わりがありません。そのため、すべての給料ファクタリングで審査があります。つまり、必要書類を提出しなければいけません。

どのような必要書類になるかというと、以下のようになります。

- 本人確認書類(写真付き)

- 保険証

- 通帳の明細コピー2~3ヵ月分(またはネットバンキングのスクリーンショット)

私についても、給料ファクタリングを実施したときはこうした書類を提出しました。ただ、中にはこれらの書類を保有していない人もいます。その場合、その他の書類によって代替することが可能です。

また、追加書類を提出すると審査で有利になることがあります。これについては、業者側に尋ねることでどのような書類を出せばいいのか聞くといいです。

<関連記事>

・給料ファクタリングの必要書類は?免許証・保険証から有利な書類まで

・通帳なし・給料明細なし・日払い手渡しで給料ファクタリング可能か?

審査基準は甘いが審査落ちもある

しかしながら、いくら審査が甘いとはいっても審査に落とされることもあります。全員が通るわけではなく、審査落ちもあり得るのです。

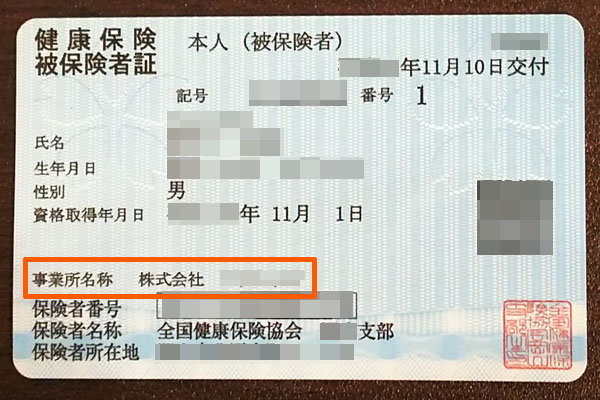

審査落ちになる理由の多くは書類不備です。例えば、多くの給料ファクタリング会社で「社名入りの保険証の提出」を求められます。社会保険に加入している人であれば、以下のように全員が社名入りの保険証になっています。

正社員のサラリーマンであれば、全員が社会保険加入なので問題ありません。また派遣やアルバイトなどで、勤務時間が長い人も社会保険です。

ただ、非正規労働者で勤務時間が短い人だと社会保険でないことがよくあります。その場合、保険証の提出を必須にしている給料ファクタリング会社だと審査落ちになります。そこで、どのような審査書類になるのか把握したうえで提出しないと、審査に通過しないことがあるのは理解しましょう。

<関連記事>

・審査内容に甘い・ゆるい給料ファクタリング会社!落ちたときの対処法

・国保の個人事業主・フリーランスの自営業は給料ファクタリング可能?

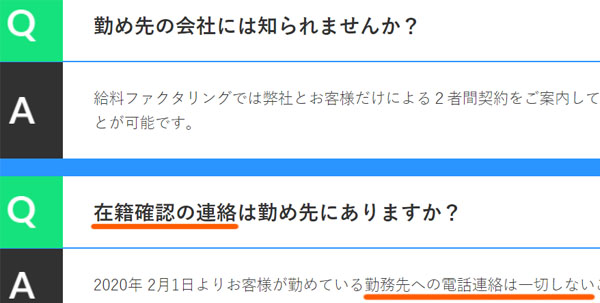

在籍確認なしかどうかは重要

なお実際に審査をするとなると、問題になるポイントの一つに在籍確認があります。つまり、「あなたが本当に対象の会社で勤務しているのかどうか」について、審査の過程で電話確認が勤務先にかかってくるのです。

もちろん在籍確認とはいっても、「顧客やクレジットカード会社の社員を装って電話してもらう」などになるため、勤務先の会社にバレることはありません。ただ、それでも在籍確認を喜んで受け入れる人はいません。

そうしたとき、給料ファクタリング業者の中には在籍確認なしにて給料前借りを可能としているケースがあります。以下のような感じです。

こうしたケースだと、在籍確認なしなので勤務先に給料ファクタリングの事実がバレることは確実にありません。もちろん、家族に連絡がいくこともありません。そのため在籍確認なしの業者を利用すれば、より誰にもバレずに給料買取を実施できるようになります。

<関連記事>

・給料ファクタリングは会社にバレる?在籍確認なし・電話なしの方法

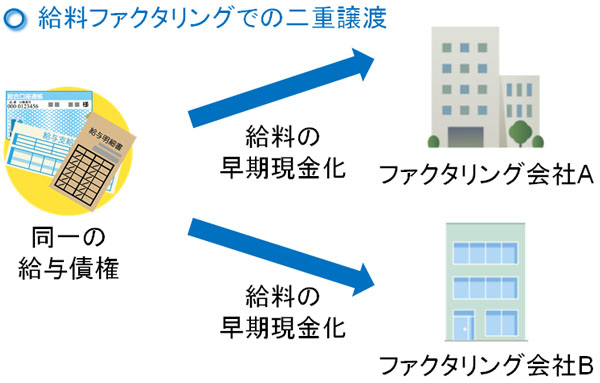

二重譲渡や使い込みなど、不正は厳禁

ただ、こうした給料前借りを活用するにしても不正はしないようにしましょう。よくある不正としては、二重譲渡があります。一つの給与債権について、複数の業者へ売ってしまう方法が二重譲渡です。

また、使い込みによるトラブルもあります。本来であれば給料日に「早期買取してもらった分のお金」を業者へ返さなければいけません。ただ、そうした返済義務を果たさずにお金を使ってしまうのです。

しかし、これらをすると確実に返済できない状況に陥ります。そうなると勤務先に連絡が入ったり、家族に電話をかけられたりすることになります。不正をしているため、これについてある意味当然だといえます。

こうした状況については避けなければいけません。ただ不正をしないのが基本とはいっても、中には現実に返せない人もいます。その場合の対処法についても理解しておかなければいけません。

<関連記事>

・返済日に給料ファクタリングを払えない!延滞や分割・踏み倒しは可能か

・給料ファクタリングを二重譲渡で飛ばすとどう?トラブル時の取り立て

・給料ファクタリングで過払い金は可能?判例や弁護士・司法書士の相談方法

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

出典:朝日新聞

過去に延滞事故などがあったとしても、いま就労している場合、問題なく融資してくれる中小キャッシング業者にセントラルがあります。セントラルが中小業者とはいっても、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても働いているのであれば審査は問題ありません。在籍確認はあるものの、そうした条件をクリアしたら問題なく現金を手にすることができます。

| 融資額 | 1~300万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | あり |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |

・フタバ

以前に延滞事故など、金融事故が起こった人であっても問題なく利用できるほかの中小キャッシング業者にフタバがあります。セントラルと同様に、いま現在就労している必要はありますが、問題なく融資を受けることができます。

このときは正社員だけでなく、パート・アルバイトでも問題ありません。なおフタバは1~50万円の低額融資に特化している中小キャッシング業者です。平日16:00までの審査完了なら、全国対応・非対面(来店不要)で即日振込も可能です。

| 融資額 | 1~50万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | あり |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |