介護事業に取り組んでいる事業者はたくさんいます。こうした法人の場合、医療も関わってきますし、メインの利用者はお年寄りということもあり、必然的にトラブルが起こりやすい環境が整っています。

そのため、介護ビジネスを運営している経営者は必ず賠償責任保険に加入しなければいけません。損害保険を利用するからこそ、ビジネスをするときのリスクを避けられるようになります。

そうしたとき、介護ビジネスはどうしても特殊な事業内容になりがちなので、損害保険についても介護に特化した内容の賠償責任保険が出されています。そのため、有料老人ホームや通所介護、特別養護老人ホームなどの介護事業者は必ず利用するようにしましょう。

ただ、こうした損害保険の中身を理解している人は少ないですし、損害保険についてどのように加入・利用するのがいいのか把握している人はほとんどいません。そこで、これら賠償責任保険を含めてどのように損害保険を利用すればいいのか解説していきます。

もくじ

介護事業者で重要な賠償責任保険

介護ビジネスに携わる法人にとって重要な損害保険はいくつもあります。その中でも、最も重要な損害保険が賠償責任保険です。介護事業では施設側が関わる事故によって利用者が死亡してしまうこともあり、そうしたときに高額な賠償責任を負わなければいけません。

こうした慰謝料や和解金に備えなければ、いますぐ資金ショートして破産・倒産するリスクがあります。例えば以下は、過去に介護事業者で起こった事故に関するニュースです。

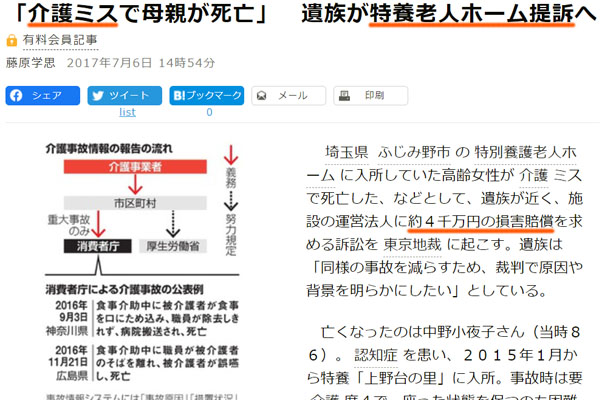

この事故では、特別養護老人ホームにて「認知症を患う利用者が誤嚥性肺炎を起こし、これによって死亡した」というものです。そのため、遺族は約4,000万円の損害賠償を求めて提訴しました。

介護事業をしていれば、誤嚥性肺炎を起こして老人が死亡するのは日常茶飯事ですし、特に珍しいことではありません。もちろん多少の介護ミスはあったとしても、いってしまえば普通のことです。ただそれでも、このように訴訟を起こされるリスクは非常に高いです。

損害保険の中でも賠償責任保険が重要なのは、介護施設での訴訟リスクが高く、さらには何千万円・何億円もの賠償命令も実際に下されていることがあるからです。

介護スタッフ・ヘルパーの事故は法人が負う

なお、介護施設の経営者が実際に深く介護に関わることはありません。実際の介護ケアはスタッフが行います。

そうしたとき、たとえ介護スタッフ・ヘルパーによるミスだったとしても、すべての責任を負うのは法人です。介護スタッフ・ヘルパーが働いてくれるからこそ、介護施設は利益を作ることができます。そのため、法人には従業員の使用者責任を生じます。

こうした監督者については、社員が起こした事故を含めてすべての責任を負わなければいけません。つまり、利用者や遺族に訴えられたときには法人が賠償金の支払いをしなければいけません。

介護事業所については、損害保険に加入しなかったとしても問題なく開設・営業できます。ただ事業リスクを考えると、賠償責任保険への加入は必須といえます。

介護事業者用の賠償責任保険へ加入する

それでは、介護事業者はどのような賠償責任保険に加入すればいいのでしょうか。一般的には、賠償責任保険にはいくつも種類があり、それぞれの損害保険に加入する必要があります。

ただ介護事業者について、前述の通り専門の賠償責任保険があります。介護事業者用の賠償責任保険については、「福祉事業者総合賠償責任保険」「介護事業者総合保険」など、それぞれの損害保険会社によって商品名が異なります。ただいずれにしても、こうした介護事業者用の損害保険を活用しましょう。

加入できる事業者としては、例えば以下があります。

- 有料老人ホーム

- 特別養護老人ホーム(特養)

- 訪問介護・通所介護

- 介護老人保健施設(老健)

もちろん、他にもケアホームなど介護施設は他にも存在します。そうした介護ビジネスを運営している法人であれば、全員が介護事業者用の賠償責任保険に加入できるようになっています。

介護ビジネスに関わる賠償責任保険について、補償内容は以下のようになっています。

施設内の利用者のケガに広く対応する

介護施設では施設利用によってケガをすることがあります。もちろん介護事業なので、可能な限り利用者がケガをしないように気を付けているはずです。ただ、それでも100%事故を防ぐのは無理です。

また老人施設だと、わずかな事故であっても大きなトラブルに発展します。例えば有料老人ホームでの転倒であれば、若い人なら単に転んだだけであったとしても、老人では大腿骨骨折によって寝たきりになってしまうリスクがあります。

そうなると、やはり高額な慰謝料の支払いのリスクがあります。施設を利用する人がいる場合、急なトラブル発生はあらゆる法人でリスクがあります。

介護者・ヘルパーによる業務中の事故を補償

また介護施設や通所介護を含めて、介護者・ヘルパーなどによるあらゆる介護行為は事故のリスクが常に付きまといます。例えば食事を提供する場面では、いつ誤嚥性肺炎が起こって利用者が死亡してしまうか分かりません。

実際のところ、そうした利用者の死亡は介護施設であれば必ず経験しているはずです。それでも、先ほど記したニュースのように訴訟を起こされ、賠償責任を負うリスクがあります。

それだけでなく、入浴サービスやベッドからの移乗などの介護サービスも介護施設や訪問介護・通所介護、老健で頻繁に行われます。そうなると、「ベッドから転倒してしまって大きな事故になってしまった」などのケースが発生するリスクもあります。

こうした業務中に起こる事故について補償してくれるのが介護事業者向けの賠償責任保険です。介護の損害保険の中でも、最も重要なのが業務中の事故に対する補償といえます。

提供した食事で発生した食中毒をカバー

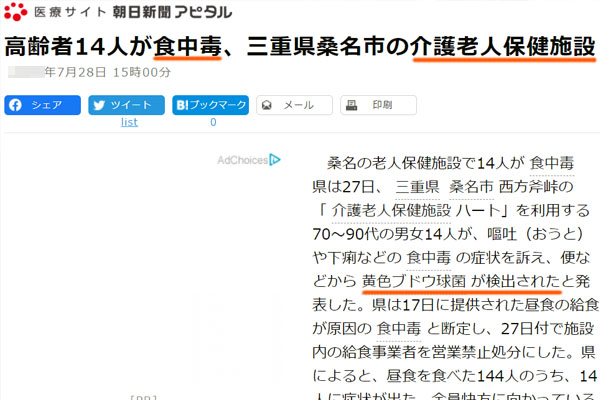

また介護施設の場合、他にも多くのリスクがあります。その一つが食中毒です。どれだけ気を付けていたとしても、食中毒の発生をゼロにすることはできません。そのため老人ホームや訪問看護・通所介護、老健を含めて事前に備えなければいけません。

事実、これまでに老人施設で食中毒が発生し、ニュースになった事例は腐るほど存在します。以下のような感じです。

こうしたときについても、賠償責任保険は有効です。本来であれば、生産物賠償責任保険(PL保険)という損害保険に加入することで、食中毒が補償されます。ただ介護事業者用の賠償責任保険については、最初から食中毒への補償が加わっています。

そのため施設で調理した食事を提供し、それによって食中毒が発生したとしても介護事業者用の賠償責任保険を利用できます。

預かり物の荷物の紛失・破損を補償してもらえる

また介護ビジネスを運営している場合、利用者の荷物を預かるのは普通です。高価な荷物を預かることはないかもしれませんが、利用者の所有物を取り扱うことがよくあります。

そうしたとき、例えば以下のようなことが起こるかもしれません。

- 預かっていた入れ歯の洗浄中、落として壊してしまった

- 一時的に預かった荷物をなくしてしまった

本来、こうした預かり物については受託者賠償責任保険に別途加入する必要があります。ただ介護施設向けの賠償責任保険では、利用者の荷物を預かるケースが多いと想定されているため、預かり物の紛失や破損、盗難について最初から補償が加わっています。

ケアプラン作成ミスによる経済的損失に保険金が出る

介護ビジネスでのリスクが「施設や業務に関わる利用者の事故によるもの」だけかというと、そういうわけではありません。国の制度も関わってくるため、介護事業者の事務手続きミスによって利用者に経済的(金銭的)な負担を与えてしまうことがあります。

例えばケアプラン作成にミスがあったため、本来であれば利用者が受けられるはずのサービスについて、一時的に受けられなくなってしまうかもしれません。

この場合、特に利用者の所有物は壊れていませんし、体に障害が残ったわけでもありません。ただ経済的な損失を受けているため、法的に補償を求められることがあります。

これらの事務ミスについても、介護事業者は広く補償を受けられるのが介護向けの賠償責任保険です。

火災保険や店舗休業保険など、その他の損害保険は別途加入

なお、こうした介護向けの賠償責任保険があるとはいっても、「損害保険でこうした賠償責任保険に加入していれば完ぺき」というわけではありません。確かに賠償責任には備えることができるものの、他に必ず加入しなければいけないのが火災保険と店舗休業保険です。

不動産を利用してビジネスをする法人の場合、すべての会社で火災保険に加入するのは当然です。たとえ訪問介護・通所介護であったとしても、事務所を契約しているはずなので、いずれにしても火災保険への加入は必要です。

火災保険に入っているからこそ、火事や台風、地震など避けられない自然災害が起こったときに損害保険で補償してもらえるようになります。

また自然災害や食中毒の発生など、一時的に施設の活動を自粛しなければいけないケースもあります。そうなると慰謝料の支払いだけでなく、事業活動できないのでお金が入ってきません。ただ、そうした状況でも社員への給料支払いなどが発生します。

そこで店舗休業保険を掛けていれば、「地震発生によってサービスを提供できない」「食中毒が発生し、一時的な業務停止命令が出された」などの場合であっても、粗利分について損害保険で補償してもらえるので安心です。

損害保険の見直しで保険料が大幅に安くなる

なお、このように多くの損害保険を活用するのが介護事業者です。介護向けの賠償責任保険に加えて、火災保険や店舗休業保険などを利用するのが基本です。

そうしたとき、同じように損害保険を利用するのであれば安い保険に加入しましょう。損害保険の商品について他社と比べたとき、補償内容を完全に同じにすることが可能です。また、それぞれの会社が自由に保険料を設定できるため、比較することで安い値段にて契約できます。

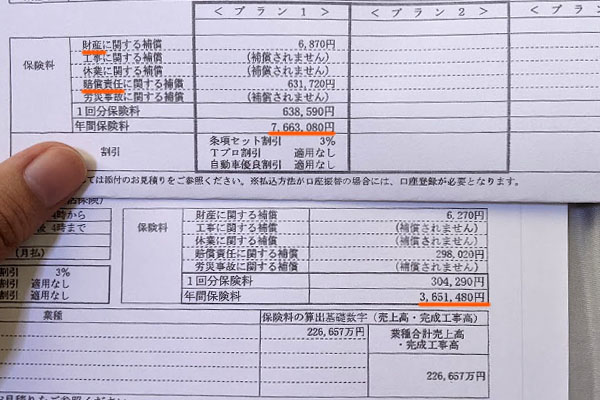

このときはコスト削減に優れた代理店を利用する必要はありますが、契約している損害保険会社の乗り換えによって大幅に値段(保険料)が安くなります。参考までに、以下は法人について火災保険と賠償責任保険の両方を同時に見直したときの事例です。

以前、この会社では損害保険料は年766万3,080円でした。そこから、補償内容は同じですが年365万1,480円での契約となりました。一気に年間400万円以上のコスト削減となり、大きく経営状況が改善しました。

損害保険は正しく補償を加えるのと同じくらい、値段を落とすことによる経費削減も重要です。この会社と同じように、損害保険によってビジネスでのリスクに備えつつ、優れた代理店を利用することで優れた値段にて損害保険契約できるように調節しましょう。

老人ホームや通所介護で重要な損害保険の利用

介護事業者はビジネス内容自体が高いリスクを負うようになります。サービス提供の対象者は老人になりますし、介護サービスの提供によって利用者に重い障害が残ったり、死亡したりしてしまうケースは特に珍しいことではありません。

明らかな事故に限らず、特に不手際がなさそうに見えなかったとしても誤嚥性肺炎による死亡が起こっただけで訴訟リスクを伴うのが老人ホーム・通所介護などの介護施設です。そのため、介護事業者向けの賠償責任保険を利用しましょう。

施設リスクや事業リスクに備えられるのが賠償責任保険です。またこうした保険に加えて、火災保険や店舗休業保険についても補償を加えるといいです。

そうして正しい補償内容を理解した後は、優れた代理店を通すことで値段を安くするといいです。ビジネスへのリスクをすべてカバーしつつも、値段を抑えた損害保険にすることで、より介護事業が円滑になります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。