ビジネスをして社員を雇うとなると、さまざまな雇用リスクが生まれるようになります。例えば仕事中に社員がケガをしてしまうかもしれません。いわゆる業務災害であり、この場合は社員へ慰謝料を支払うことになります。

また、仕事中の事故やハラスメントなどによって従業員が身体的・精神的な障害を負ってしまった場合、法人が訴えられるのは普通です。こうした事態についても備える必要があります。

これら社員の事故や訴訟のリスクに対して補償を加えるための損害保険が労災上乗せ保険です。別名で任意労災保険や業務災害保険、使用者賠償責任保険(EI保険)とも呼ばれます。

労災上乗せ保険の補償内容について詳しく理解している経営者は少ないです。ただ損害保険の内容を理解しているからこそ、労災補償を加えられるようになります。そこで、どのように任意労災保険を利用すればいいのか解説していきます。

労災上乗せ保険、任意労災保険、業務災害保険、使用者賠償責任保険の違いは?

政府が設けている公的な保険として労災保険があります。ただこれとは別に、民間の損害保険会社が出している労働災害保険へ加入するケースは多いです。

このとき、多くの経営者にとって混乱するのは名称です。以下のように、社員の労働災害を補償する損害保険はいくつも存在します。

- 労災上乗せ保険

- 任意労災保険

- 業務災害保険

- 使用者賠償責任保険(EI保険)

これらの損害保険について、違いはあるのでしょうか。この点について、これらの損害保険に違いはほぼありません。損害保険会社によって名前が違うだけであり、パンフレットを読めば内容がどれも同じであることに気が付きます。

労災補償を加える損害保険は名称が一つではなく、いろんな呼び方があります。ただこれらを区別する意味はなく、基本的にどれも同じ補償内容と理解しましょう。

公的な労災保険に加えて補償を付ける理由

また他に思い浮かぶ疑問として、「そもそも労災上乗せ保険は必要なのか?」があります。政府が公的な労災保険を既に用意しているため、必要ないように思う経営者が大多数です。

確かに労災保険によって従業員の労働災害は補償されます。ただ、最低限の補償しかありません。また社員または遺族から訴えられたとき、高額な賠償請求に対して労災保険は対応していません。そこで使用者賠償責任保険として、上乗せ保険を利用する必要があります。

イメージとしては自動車保険と似ています。自動車保険では全員が強制加入となる自賠責保険があります。

ただ実際のところ、自賠責保険では補償内容が薄すぎるため何も対応できません。そのため、ほとんどの人が任意保険として民間の損害保険会社が出している自動車保険に加入します。これと同じことが労災上乗せ保険にもいえます。

使用者賠償責任保険(EI保険)で重要な3つの補償内容事例

それでは、実際に法人で使用者賠償責任保険(EI保険)を利用するときは具体的にどのような補償について理解すればいいのでしょうか。また、事例としてはどのようなものがあるのでしょうか。

労災上乗せ保険で重要な利用場面としては、主に以下の3つに分類されます。

- 業務災害によるケガや訴訟を補償する

- 過重労働での労災や訴訟を補償する

- ハラスメントの被害や訴訟を補償する

どれも頻繁にニュースになる内容であり、社員を雇っている場合はすべての会社でこれらのリスクがあります。こうした事故について、従業員に限らず役員や派遣、アルバイトについても補償対象になります。

それぞれの内容について、どのようになっているのか解説していきます。

仕事中の業務災害によるケガに労災上乗せ保険で対応する

社員が仕事をすることによって売上を作ることができます。ただ場合によっては、仕事中に社員が大きなケガをすることがあります。

- 工事中に穴に落ち、後遺障害を負った

- 機械を操作中に誤って指を切断した

- 敷地内で同僚が運転する車に衝突された

工場・倉庫を有する会社や工事会社で特に多くなりやすいのが仕事中の大きな事故です。もちろん、製造業や工事会社に限らず、あらゆる会社にて労働災害が発生するリスクがあります。

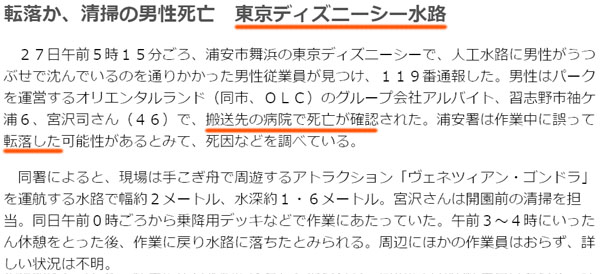

例えば、以下はテーマパークで実際に起こった事故です。

清掃中に誤って水路に転落し、死亡したという事故です。こうした死亡事故であっても非常に多くの件数が発生しています。これにケガまで含めると、無数の事故が発生しています。

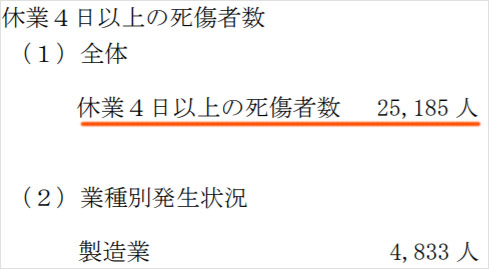

参考までに、以下は厚生労働省が発表している「休業4日以上が必要だったひと月でのけが人の数」です。

出典:厚生労働省・労働災害発生状況

このように、わずかひと月で2万5,000人ほどの業務中の死傷者が報告されています。当然、あなたの会社の社員が業務中に事故に遭遇する可能性は高いといえます。

そうしたとき社員の単なる不注意で終わることがあれば、会社の責任を問われることもあります。仮に会社の責任を問われた場合、公的な労災保険ではカバーされません。また社員に対しては、最低限の補償しか支払われません。そのため、使用者賠償責任保険(EI保険)が必要になります。

過重労働での過労死・過労自殺を任意労災保険でカバー

他に重要な補償内容が過重労働です。日本は世界的にも異常なほど残業が多いです。そのため、過労死や過労自殺が頻繁に問題となります。

こうした過労死や過労自殺についても、当然ながら労災と認定されます。また実際に過労死が起こった場合、高確率で遺族から裁判を起こされます。

あなたの会社で残業がまったくなく、全員を定時に帰らせている場合は問題ありません。ただ日本では、そうした中小企業は皆無に等しいです。実際のところ、サービス残業が常態化しているケースが多いです。

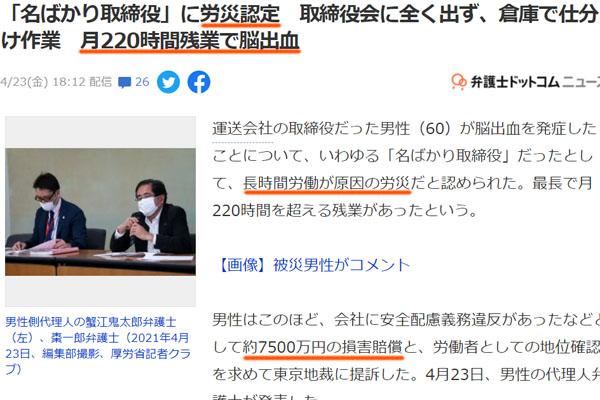

そうして発生した事故は労災認定されます。例えば、以下のようなニュースが該当します。

名ばかり取締役として、残業代なしに毎月多くの残業をしていたという内容です。これによって労災認定を受け、約7,500万円の損害賠償を求められて提訴されました。こうしたときに業務災害保険へ加入していないと、会社ですべての費用を負担しなければいけません。

過労の判定基準は過去2~6ヵ月について、残業が月80時間を超えていれば過重労働と判断されます(ひと月では100時間)。週5日勤務(週休2日)で毎日3~4時間の残業(帰宅時間が20:00~21:00)であれば基準に引っかかります。

実際のところ、こうした中小企業は腐るほどあります。そのため任意労災保険を利用していないと、社員が急に病気を発症することで「過重労働のため」と判定されてしまい、会社は慰謝料・和解金の支払いが発生します。

業務災害保険はハラスメントでのうつ発症も対象

仕事が関わる労働災害は他にもあり、その一つがハラスメントです。業務災害保険ではハラスメントについても補償されます。

パワハラやセクハラなど、ハラスメントの種類はさまざまです。これによってうつ病などの精神障害を発症することは普通であり、場合によっては思い悩んだ後に自殺を選んでしまうこともあります。当然、そうなると会社側は責任を問われます。

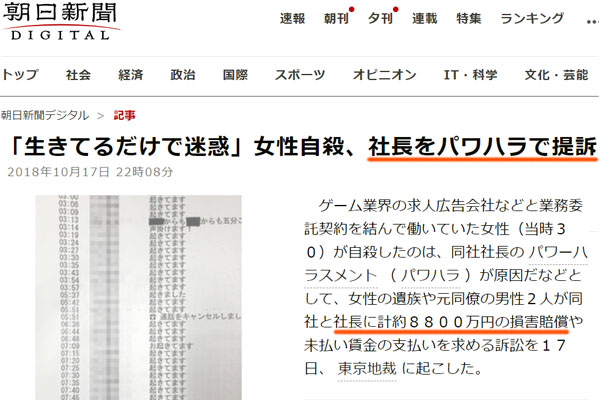

例えば、以下は実際にパワハラによって発生した事故のニュースです。

遺族だけでなく、その会社で働いていた他の社員も含めて、パワハラについて会社を訴えました。

こうした分かりやすい事例でなくても、意図せずにハラスメントの被害を訴えられることがあります。従業員からのハラスメントの訴えを100%防ぐのは無理です。そのため、労災上乗せ保険による補償を加える必要があります。

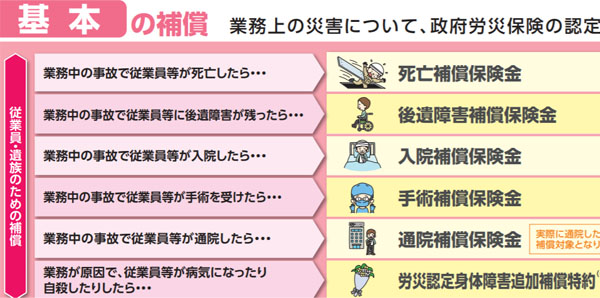

死亡補償や後遺障害、入院、手術の費用をカバー

それでは、実際に使用者賠償責任保険(EI保険)を利用するとして、どのような補償内容になっているのでしょうか。これについて、大きく2つに分かれます。一つが死亡補償や後遺障害、入院費用などに対するものになります。

先ほどの事例のうち、「業務災害による入院で必要になる補償」といえます。事故によって障害を負ったり、通院したりするときの費用を保険で補ってもらえるようになるのです。

どの業務災害保険であっても基本補償があり、従業員や遺族に対する補償として、死亡補償や後遺障害補償、入院補償、手術補償、通院補償などについて記されているはずです。

出典:三井住友海上

いずれにしても、突発的な事故に対して入院費用や通院費用を含めて損害保険会社から保険金を出してもらえるようになります。

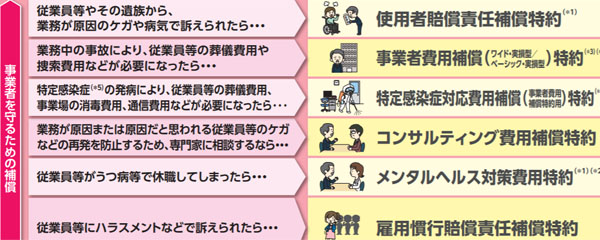

業務災害保険で賠償金(慰謝料)や弁護士費用が補償される

また、もう一つ重要な補償が賠償責任に関する内容です。労災認定された場合、同時に社員としては会社を訴える可能性が高いです。法人側が適切な措置を取らなかったため、従業員としては障害を負ったり、うつ病になったりしたわけです。そのため、賠償責任を負うようになるのです。

このときは当然ながら、高額な慰謝料・和解金の支払いが必要になります。賠償額は被害の度合いによって変動するものの、これが後遺障害や死亡事故となると数千万円の慰謝料になるのは普通です。

こうした費用を公的な労災保険ですべてカバーするのは無理なので、業務災害保険が必要になります。

出典:三井住友海上

なお、このときは弁護士費用も含めて保険金から出されます。日本では弁護士費用が高額になりがちであるものの、そうした費用を心配しなくてもいいです。

労災上乗せ保険というのは、従業員に対する補償だけが目的ではありません。むしろ、「事業者(会社側)を守るための保険」という意味合いが強いです。政府の労災保険では不十分になりやすいのは、労働トラブルへの補償をすべて加えることができないからです。

保険料の金額はいくらになるのか

それでは、こうした任意労災保険を利用するときの保険料はどのようになるのでしょうか。これについては、会社ごとに事業内容は異なりますし、社員数も違います。そのため、一概に保険料を述べることはできません。

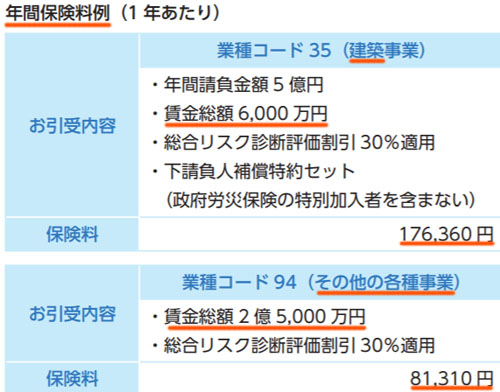

ただ損害保険会社のパンフレットを確認すると、使用者賠償責任保険(EI保険)について保険料の例が記載されていることがあります。例えば、以下は実際の内容事例になります。

出典:三井住友海上

建築会社では必然的に労災上乗せ保険の値段は高くなってしまいます。それだけ事故率が高いからです。今回の場合、年間の請負金額が5億円であり、賃金総額6,000万円の法人について、年間保険料は17万6,360円となっています。

一方でその他の事業であれば、社員やアルバイトに対する賃金総額が2億5,000万円であっても保険料は年間8万1,310円です。建設業や製造業でない場合、保険料は低くなります。

実際の保険料は見積もりを取らなければ分かりません。ただいずれにしても、こうした事例から保険料の金額を推測できるようになります。

損害保険を包括契約し、交渉によって安い保険契約をする

ただ損害保険として業務災害保険を加える以上、その分だけ料金が上がってしまいます。経営者である以上、コスト削減によって無駄な料金はカットしなければいけません。そうしたとき、労災上乗せ保険について安い料金にて保険契約することはできないのでしょうか。

これについて、まずは包括契約を考えましょう。使用者賠償責任保険(EI保険)を利用することによって、労災に対して上乗せ補償を考えている会社であれば、火災保険や賠償責任保険などその他の損害保険にも加入しているはずです。

そこで、これらの損害保険をすべて含めて一つの保険契約にまとめましょう。これが包括契約であり、一つに集約化されるので無駄な補償の重複がなくなり、保険料が大幅に安くなります。

また同時に、損害保険会社の見直しをしましょう。それぞれの保険会社について、保険内容を完全同一に設計することが可能です。さらには、損害保険料はそれぞれの保険会社が自由に設定できます。そうなると違いは値段だけであり、当然ながら安い料金であるほど優れた保険契約といえます。

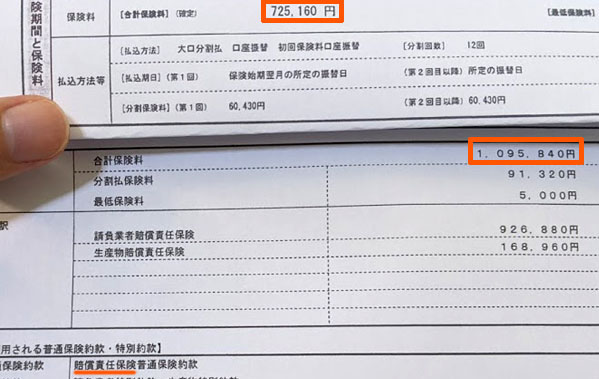

そこでコスト削減に優れる損害保険の代理店を通して交渉すれば、いますぐ20~50%の割引が可能です。例えば以下は、法人で保険会社の見直しをしたときの実例です。

以前の保険料は年109万5,840円でした。そこで損害保険会社の切り替えをするため、見積もりを取ったところ年72万5,160円となりました。固定費削減の効果は約34%であり、こうした大きな経費削減が可能になります。

社員を抱えている会社にとって、将来のリスクに備えるために業務災害保険を利用するのは重要です。ただ、同時に「どのようにすれば安い保険契約を実現できるのか」まで含めて理解するようにしましょう。

労災上乗せ保険(任意労災保険)で雇用リスクに備える

社員を雇ってビジネスをしている会社は非常に多いものの、必ず発生するのが雇用リスクです。従業員が業務中にケガをしたり、過労やハラスメントによって精神障害を背負ったりすることがあります。

この場合は労災認定によって社員に対して補償しなければいけないだけでなく、会社に対して訴状が届くこともあります。その場合であっても、慰謝料・和解金の支払いであったり、弁護士費用であったり、多くの費用を保険金で出せるようになります。

民間の損害保険会社が提供する労災上乗せ保険というのは、社員に対する補償というよりも、事業者を守るための意味合いが強いです。公的な労災保険は最低限の補償しかないため、多くの経営者が業務災害保険を利用するのです。

ただ労災上乗せ保険を利用するにしても、金額の安い保険契約の方法を理解しましょう。これによって、最適な補償を加えつつもコストを抑えながら業務上のリスクに備えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。