個人事業主や法人としてビジネスをするとき、多くの会社で店舗やオフィス事務所を借ります。賃貸としてテナントを借りるわけですが、このときはどのような損害保険を利用すればいいのでしょうか。

テナントを借りるすべての経営者では、火災保険を契約するはずです。火災保険に加入しなければ、そもそも賃貸契約できません。ただもちろん、火災保険だけでは不十分であり、他の損害保険に入っていなければ急な事故によってすぐに破産するリスクがあります。

そのため、賠償責任保険やその他の損害保険を利用しなければいけません。ただ損害保険の内容は複雑になりやすく、店舗やオフィス事務所を借りている経営者は「どのように損害保険を利用すればいいのか分からない」のが実情です。

そこで店舗やオフィス事務所を賃貸してビジネスをしている経営者について、どのように賠償責任保険・損害保険を利用すればいいのか解説していきます。

店舗・テナントで第三者への補償を加える重要性

火災保険は自社に対する損害保険です。「火事や台風によって建物に被害があった」「盗難に遭遇した」などのときに保険金を下ろすことができます。

一方でビジネスでは他にもリスクがあります。それは、第三者に対する危害です。ビジネスをするとき、他の人に対して損害を与えてしまうことがあるのです。人への危害であれば数千万円・数億円の賠償になるのは普通ですし、物損であっても100万円ほどの賠償になるのはよくあります。

例えば以下は、過去に起こった「店舗の看板が落下したことで女性が重体(意識不明)になった」という事故です。

当然ながら、この事故によって店舗を運営する会社は賠償責任を負うことになりました。

重要なのは、こうした突発的な事故を予想し、完ぺきに防ぐのは不可能なことです。すべての個人事業主や法人について、ビジネスをする以上はリスクがあります。これらの事故は火災保険ではカバーされないため、賠償責任保険など別の損害保険に加入する必要があります。

施設や社員の事故は法人が責任を負う

基本的にビジネスでは、施設が原因となる事故が起きた場合、施設の保有者(または施設を賃貸して経営している法人)が責任を負うようになります。

これについては当然ですが、もう一つの問題が社員です。個人事業主や法人で従業員を雇っていることは多く、その場合は多くのケースで社員が事故を起こします。

経営者にとってみれば、「社員が起こした事故なので、対象の従業員が責任を負うのでは?」と考えてしまいがちです。ただ、業務中に社員が起こした事故はすべて法人側が責任を負わなければいけません。つまり、会社側が慰謝料・和解金の支払いをすることになります。

会社は社員の監督責任があります。これを使用者責任と呼び、従業員が働くからこそ店舗や事務所で利益を作れます。そのため、テナント内や外回り中に起こした社員の事故は法人が責任を取らなければいけません。こうしたリスクに備えるのが賠償責任保険などの損害保険というわけです。

火災保険以外で賃貸オフィスに損害保険を加える

それでは、賃貸にてテナントを借りている経営者は具体的にどのような損害保険を利用すればいいのでしょうか。火災保険以外の損害保険では、法人は以下の損害保険を利用するようにしましょう。

- 施設賠償責任保険

- 生産物賠償責任保険(PL保険)

- 借家人賠償責任保険

- 店舗休業保険

多いように思うかもしれませんが、店舗や事務所オフィスを借りてビジネスをしているケースでは、これらが必須です。

場合によっては生産物賠償責任保険(PL保険)や店舗休業保険が不要なこともあります。ただ施設賠償責任保険と借家人賠償責任保険は必須ですし、その他の損害保険も加えなければビジネス上のリスクに備えることができません。

そこで店舗や事務所オフィスで重要な損害保険について、それぞれ確認していきます。

施設賠償責任保険への加入は必須

テナントとして店舗や事務所を有する会社であれば、すべてのケースで必要になるのが施設賠償責任保険です。施設賠償責任保険では、「建物・敷地が関わる事故」と「業務中に発生した事故」の2つをカバーします。

例えば、以下のような事故について施設賠償責任保険で有効です。

- 建物の看板が落ち、通行人がケガをした

- 床が濡れており、ジムの利用者が転んで骨折した

- 保育園の遠足中に園児がケガをした

これら施設や業務中の事故に対して、広く対応しています。

実際のところ、施設や業務中の事故を予測するのは不可能です。ただ、そうした事故であっても高額な賠償となることがあります。

過去には「敷地内の側壁が急に崩れ、これによって死亡事故が起こったために約1億円を求めて訴訟を起こされた」という事故があります。以下のニュースです。

ただこうした予測不能な事故が起こったとしても、施設賠償責任保険に加入していれば問題なく対処できます。中小企業であると、高額賠償が起こると一瞬にして倒産してしまいます。ただ施設賠償責任保険を利用していれば、事故自体は防げなくても、高額な賠償支払いを保険金によって補えるようになります。

生産物賠償責任保険(PL保険)で販売後を補償する

また店舗や事務所をもつ会社の中でも、お客さんに対して何かしら商品(飲食物を含む)を販売・提供する場合、生産物賠償責任保険(PL保険)に必ず加入するようにしましょう。

日本には製造物責任法(PL法)があります。この法律によって、提供後の商品について「製品から出火した」「食中毒が発生した」という場合、お客さんに対して補償しなければいけません。当然、慰謝料の支払いが必要になります。

そうしたとき、被害を補償してくれるのがPL保険です。市場に製品が出た後についても、広く補償してくれる損害保険と理解しましょう。

施設賠償責任保険では、施設や業務中の事故について対応していると説明しました。ただ、販売後の製品によるトラブルは業務中とは関係ないため、対象外です。

そのため店舗販売や飲食店などとして、広くお客さんに商品を提供している業務形態であれば、生産物賠償責任保険を加えるようにしましょう。

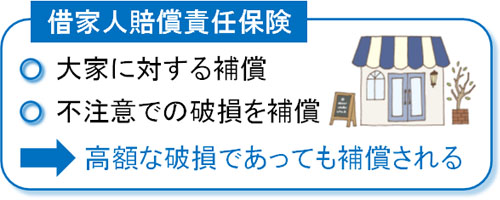

借家人賠償責任保険で賃貸での補償が必須

また店舗や事務所オフィスを利用してビジネスをするとき、自分で不動産をもっている人はほとんどいません。大多数は賃貸にてテナントを借り、ビジネスをすることになります。そうしたとき、大家に対する保険を加えるのが一般的です。この損害保険を借家人賠償責任保険といいます。

個人利用で賃貸マンションを借りる場合であれば、こうした損害保険に加入する人はいません。一方で店舗の場合、店内を多くの顧客が利用することになります。例えばドアを考えても、一般住宅であればそこまで開け閉めしませんが、店舗では10分の間に何十回も開け閉めされるのが普通です。

要は、店舗や事務所ではオフィス内で起こる破損確率が非常に高くなります。そうしたとき、例えば「ドアが破損した」「床に穴が開いた」などのトラブル発生時に補償してくれるのが借家人賠償責任保険です。

長くビジネスをするほど、店舗内が破損するようになります。そうしたとき、不注意による店舗内の破損であったとしても、損害保険を利用することで補償してもらえるようになります。

店舗休業保険で急な休みに備える

さらに店舗や事務所を運営しているのであれば、店舗休業保険を利用しましょう。場合によっては、急なトラブルによって店舗を一時的に閉めなければいけないことがあるからです。

- 台風や地震によって大きな被害を受けた

- 食中毒が発生し、数日ほど店舗を閉めた

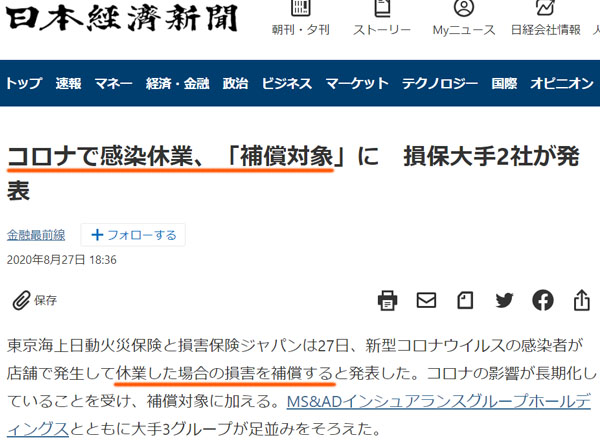

- 未知のウイルスによって、休業を余儀なくされた

大震災のときは当然として、過去には未知ウイルスによる世界的パンデミックのとき、店舗休業保険に加入していた店舗経営者は難を逃れたことがあります。以下のように、補償対象になることがニュースになりました。

こうした予測不可能な事態に陥ったとしても、店舗休業保険であれば「粗利分について補償してくれる」ようになります。そうなれば、社員の給料や家賃支払いなどについて、問題なく支払いをすることができます。

店舗休業時、在宅ワークへ一時的に切り替えても問題ない業態の場合、店舗休業保険は不要です。ただリアル店舗によって商売をしている人だと、店舗休業保険への加入は非常に重要です。

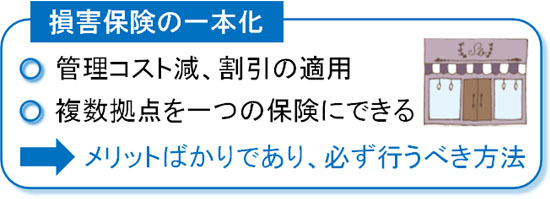

損害保険で複数拠点を一つの契約にまとめる

このように、店舗や事務所オフィスを借りてビジネスをしている場合、いくつもの損害保険に加入するのが一般的です。そのため、損害保険の契約が多くなりがちです。

そこで、損害保険を一本化しましょう。損害保険は一つにまとめることができ、ここまで述べたすべての損害保険は一つの保険契約に集約できます。これによって管理コストが低くなり、さらには一つにまとまるので保険料割引が適用されます。

また個人事業主や法人を含め、店舗や事務所を複数もっていることがよくあります。そうしたときであっても、複数拠点を含めて一つの保険契約にできます。テナントごとに保険契約する必要はありません。メリットばかりなので、賃貸オフィスを借りている場合は必ずこの契約方法にしましょう。

ダメな代理店から加入すると、いくつもの損害保険契約が増えてしまいます。ただ優れた損害保険の代理店へ相談すれば、こうした方法を提案してくれます。

交渉での値引きで優れた保険契約にする

さらにいうと、コスト削減に優れた代理店を通せば、より高額な経費削減が可能です。店舗や事務所を運営している場合、損害保険の数が多くなると支払う保険料も高くなります。そのため、加入するべき損害保険を理解すると同時に、少しでも安くする方法を学ばなければいけません。

やり方は単純であり、損害保険会社の切り替えをするだけです。

損害保険の内容はそれぞれの保険会社について、完全同一の補償内容を設計することができます。そうなると違いは値段だけですが、保険料は損害保険会社が自由に設定できるので、後は見積もりを比較するだけです。

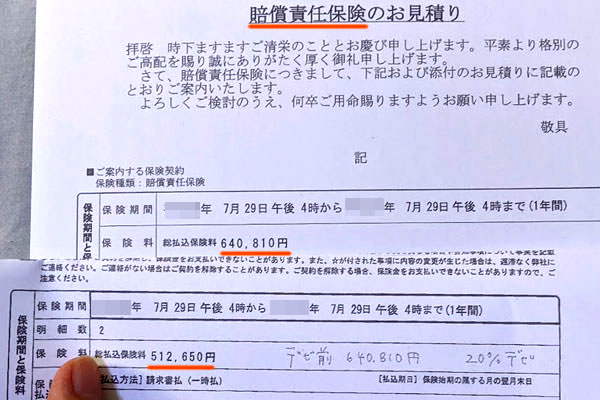

特に損害保険会社とコネクションがあり、交渉力のある代理店を通せば高額な値引きが可能というわけです。例えば以下は、賠償責任保険について損害保険の見直しをしたときの見積もり結果です。

補償内容はまったく同じですが、以前は年64万810円の支払いだったのが、年51万2,650円に値下げできました。年13万円ほどの固定費削減であり、約20%の値引きです。

今回は賠償責任保険だけについてですが、火災保険や店舗休業保険など、その他の損害保険をすべて合算して値引きすると、より値引き率が高くなります。複数の損害保険を同時に見直せば30~50%ほど安くなるのは普通なので、店舗経営者はこうした損害保険への加入方法も理解しなければいけません。

賃貸テナントで損害保険の活用法を学ぶ

すべての経営者にとって必須になるリスク回避ツールが損害保険です。損害保険にまったく入っていない経営者はほぼ存在しません。事実、賃貸にて店舗やオフィスを借りる場合、100%の確率で火災保険に加入します。

ただ、火災保険だけでは常に倒産リスクを抱えていることになるので不十分です。施設賠償責任保険や生産物賠償責任保険(PL保険)、借家人賠償責任、店舗休業保険などの損害保険も加えるようにしましょう。

個人事業主や法人によっては一部の損害保険のみ利用すればいいケースもありますが、それでも施設賠償責任保険と借家人賠償責任はほとんどの法人で必須です。

それと同時に、損害保険を一つにまとめて乗り換えをすれば、「補償内容は手厚くなったのに、支払う費用は大幅に下落できた」ということも可能です。損害保険は正しい加入方法があるため、これらを含めて賠償責任保険・損害保険を利用するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。