建設業者として土木工事をしたり、リフォームや塗装など一般家庭の工事をしたり、さまざまな会社が工事業者として活躍しています。

こうした工事をする場合、すべての土木工事・建築工事でリスクがあります。工事中に第三者に対して対人・対物にて危害を加えてしまい、結果として高額な賠償責任を負わなければいけないことがあるのです。

実際、全国各地で毎年必ず工事による事故が発生しています。どれだけ注意していたとしても工事中の人為的なミスは発生しますし、これを防ぐことはできません。そうしたときに備えて、元請けや下請けの工事業者は損害保険として請負業者賠償責任保険に加入する必要があります。

ただ、請負業者賠償責任保険の内容を詳しく理解している経営者は少ないです。そこで、どのように請負業者賠償責任保険を利用すればいいのか解説していきます。

工事による他人への賠償責任は多い

世の中では数多くの土木工事・建築工事が行われています。公共工事や一戸建て住宅、リフォーム、外壁塗装、外構工事と種類は異なりますが、いずれにしても工事によって利益を出そうと考えている会社は多いです。

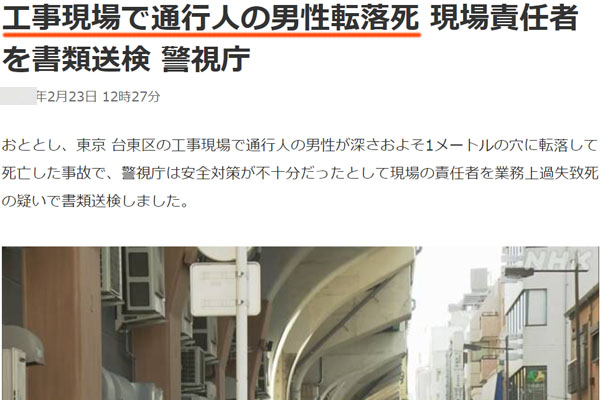

ただ、これら元請けの建設業者や下請けの工事業者を含めて、問題となるのが他人に対するケガ(または物損)です。工事中の事故は非常に多く、例えば以下は過去に起こったニュースです。

こうしたニュースは多く、死亡事故までいかなかったとしても、通行人や隣にある建物への損害を含め、工事が関わる事故は非常にたくさん起こっています。

このとき物損であれば、賠償をするとはいっても金額は大したことがありません。ただ人への事故だと、数千万円・数億円の金額になってしまうのは普通です。そうなると中小企業は破綻してしまうため、こうしたリスクに備えるために請負業者賠償責任保険が必要になります。

社員ではなく、法人が慰謝料・和解金を支払う

なお実際に施工中にミスを犯してしまい、他人に損害を与えてしまうのは現場で働いている社員(または外注)です。そうしたとき、「事故を起こした本人が責任を負うのではないか?」と考える経営者がいます。

ただこれについて、よほどのことがない限り基本的に法人が責任を負わなければいけません。

社員や外注が働いてくれることによって、土木工事をしている建設業者や一般向けの工事業者は利益を作ることができます。当然、こうした会社は社員や外注について監督責任が生まれます。

これを使用者責任といいますが、いずれにしても社員が起こした事故は法人の責任です。そのため高額賠償を支払わなければいけなくなったとき、会社がお金を出さなければいけません。これが、すべての工事会社で損害保険への加入が必要な理由です。

元請け(発注者)も請負業者賠償責任保険を加えるべき

なお下請けの工事業者として、実際に作業をする建設会社が請負業者賠償責任保険に加入するのは当然として、元請け業者(下請けへの発注者)はどうなのでしょうか。元請け業者の経営者の中には、「発注者であり実際に工事をするわけではないため、賠償責任保険は必要ない」と思う人がいるかもしれません。

ただこれについては、当然ながらそういうわけではありません。下請けの業者だけでなく、以下のように元請けの建設会社についても責任を負うケースが非常にたくさんあります。

この事故は足場倒壊によって、通行人の女性が重傷を負ったケースになります。これによって、元請けの工事業者が責任を問われるようになりました。

土木工事や建築工事において、元請けや下請けは関係ありません。公共工事や住宅建築、リフォーム、外壁塗装、外構工事では下請けへの発注者を含めて、事故発生のときは責任を負わなければいけないと理解しましょう。

リフォームや外壁塗装、外構と建築工事で損害保険が必須

こうした事故で重要な請負業者賠償責任保険ですが、工事では以下のようにさまざまな種類があります。

- 公共工事:地下工事、道路建設、道路の舗装、土木工事など

- 一般向け工事:住宅建設、リフォーム、外壁塗装、外構工事(エクステリア工事)

- その他の作業:機械設備、据付・組立工事、清掃作業、運送作業

出典:損保ジャパン

これら工事に伴って発生した事故について、広く補償してくれるのが請負業者賠償責任保険です。補償額は契約内容によって異なりますが、通常だと何億円もの上限補償額に設定するのが一般的なので、高額賠償となったとしても問題なく損害保険で対処できるようになります。

・建築中の建物や社員・外注に対する補償ではない

ただ注意点として、請負業者賠償責任保険はあくまでも第三者に対する損害について補償を加えられる損害保険になります。

そのため、「いま施工中の建物に誤って損害を与えてしまった」「工事中に社員がケガをした」などについては対象外です。理由としては、第三者に対するケガや他人の所有物の破損ではないからです。これらについては、別の工事用の損害保険に加入することで補償を付けなければいけません。

損害保険とはいっても種類があり、その中でも他人に対する事故に関して補償するのが請負業者賠償責任保険と理解しましょう。

弁護士特約により、弁護士費用を出してもらえる

それでは、実際に請負業者賠償責任保険を利用する場合、第三者への慰謝料・和解金の支払いを保険金で出してもらえる以外にどのような特徴があるのでしょうか。これについては、弁護士特約が最初から付いているのが一般的です。

賠償責任保険によって補償内容が異なるため確認は必要ですが、請負業者賠償責任保険が付いている弁護士特約を利用すれば、高額な弁護士報酬を負担してくれるようになります。

被害者への治療費や慰謝料に限らず、弁護士への支払いや調停・和解費用を含めて請負業者賠償責任保険でカバーできるようになります。

リース・レンタル財物や支給財物の破損への特約をオプションで加える

また工事ビジネスをする場合、リース・レンタルによって工事用具を利用したり、財物を支給されたりして施工・建設を進めなければいけないケースは多いです。

そうしたとき、オプションを加えることによってこれらリース・レンタルや支給された財物に損害を与えた場合であっても、補償してくれるようになります。

前述の通り、請負業者賠償責任保険は基本的に第三者のケガや他人の所有物の破損に対する補償になります。ただオプションを利用すれば、リースやレンタル品などに対する破損であったとしても、損害保険を利用できるようになります。

このときのオプション名は損害保険会社によって異なりますが、特約はリース・レンタル財物損壊補償や支給財物損壊補償などの名前になっています。賠償責任保険の中でも有効性の高いオプションなので、補償を加えたい場合は利用しましょう。

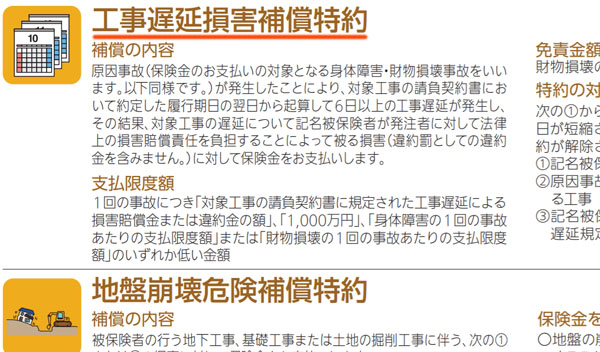

工事遅延損害補償特約で損害金に備える

こうしたオプションは他にもありますが。その他のオプションの中で有効性の高い内容としては、工事遅延に関するオプションがあります。

元請け会社や下請けの工事業者を含め、場合によっては必要になるケースがあります。どのような請負契約になっているのかによって必要かどうか変わってきますが、ミスなどによって工事遅延による損害が発生した場合、違約金(遅延損害賠償金)を支払わなければいけないことがあります。

不可抗力によって工事が遅延してしまうのはよくありますが、工事遅延による違約金が発生すると大きく利益が圧迫されてしまいます。そうしたときに備えるオプションが工事遅延損害補償特約です。

この特約については、必要な会社とそうでない会社があるため、あなたの法人の形態や契約内容がどのようになっているのかによって判断しましょう。

重複する補償・特約は省くべき

なお、請負業者賠償責任保険では他にもさまざまな特約を加えることができます。それでは、これらの特約について何でもオプションとして付与すればいいのかというと、当然ながらそういうわけではありません。無駄に特約が多いと、その分だけ保険料が高くなってしまうからです。

このとき不要な特約を省くのは当然として、重複する補償内容についても除くようにしましょう。

例えば請負業者賠償責任保険では「いま施工中の建物に対して何か損害を与えてしまった場合、補償してくれる特約」をオプションとして加えられるようになっていることがよくあります。

管理財物損壊補償特約や作業対象物補償特約など、損害保険によって特約の名前は異なりますが、いずれにしても特約によって建築物に対する補償を加えられます。

ただこうした土木工事やリフォーム、外壁塗装など施工中のミスに対する損害については、建設工事保険に加入するのが一般的です。建設工事保険であれば広く作業中の建物に対してカバーできるため、請負業者賠償責任保険でオプションを加えると内容が重複してしまいます。

こうなると無駄に損害保険料だけ高くなってしまうため、重複しないように必要な補償のみ加えるようにしましょう。

工事用の損害保険をすべてまとめる

なお実際のところ、発注者となる建設業者や下請けの工事会社では請負業者賠償責任保険に限らず、以下の損害保険に加入しているのが一般的です。

- 建設工事保険

- 生産物賠償責任保険(PL保険)

- 労働災害保険(労災上乗せ保険)

- 火災保険

工事業者で必要となる一般的な損害保険を記しましたが、どうしても工事規模が大きくなるのは普通なので、少なくともこうした補償は加えなければいけません。ただ損害保険の加入数が多くなると管理が煩雑になりますし、保険料の値段が高くなります。

そこで、それぞれの損害保険を一つにまとめましょう。上記に記した損害保険はすべて、一つの保険契約に集約できます。そうなると、損害保険の管理コストが減ります。

また一つの契約内容になるため、同時に補償の重複も消えます。例えば一つの保険契約になるため、弁護士特約は一つだけの加入で問題ありません。こうして一本化され、損害保険の無駄がなくなった結果、大幅な割引を受けられます。

このように一つの損害保険にまとめることを包括契約といいます。デメリットのない手法なので、土木工事や建築工事に関わる業者は積極的に損害保険をまとめるようにしましょう。

交渉で賠償責任保険の金額を下げる

なお、このときは交渉によってさらに保険料を引き下げるといいです。建設業者で重要なのはビジネスでのリスクに備えることだけでなく、同じ補償を加えるにしても、値段の安い損害保険を利用しなければいけません。

損害保険については、あらゆる損害保険会社で補償内容を同一に設計できます。そうなると後は値段だけの勝負ですが、損害保険は各社が自由に保険料を設定できるようになっています。

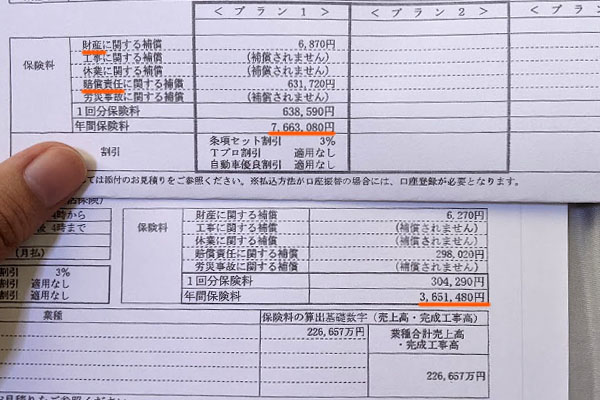

こうした状況のため、同じ補償内容にてそれぞれの会社で見積もりを提示させ、比較することで最も安い大手の損害保険会社と契約できます。例えば以下は、実際に建設会社で損害保険の切り替えをしたときの結果です。

この会社では火災保険と賠償責任保険について乗り換えをしました。以前は年間766万3,080円の支払いでしたが、これが年365万1,480円に減らせました。一気に年400万円以上のコスト削減になり、削減率は約53%です。

交渉を得意とする損害保険の代理店を利用すれば、まったく同じ補償内容であっても、このように大幅な値引きが可能です。そこで損害保険を正しく利用してビジネスでのリスクに備えるだけでなく、「最適な補償を加えたが、むしろ保険料は以前より安くなっている」という状況を目指しましょう。

土木工事・建築工事の会社で請負業者賠償責任保険を加える

すべての工事会社で請負業者賠償責任保険が必要です。第三者へ補償を加えなければ、公共工事や住宅建築、リフォーム、外壁塗装、外構工事とあらゆる工事で高額な賠償責任を負ってしまうリスクが常にあるからです。

請負業者賠償責任保険を利用することで治療費や慰謝料・和解金の支払いを保険金でまかなえるだけでなく、弁護士費用も負担してくれます。またオプションを加えれば、特約によってリース・レンタル品の損害や遅延損害金による違約金についても損害保険を利用できるようになります。

ただ、無駄に特約を付ければいいわけではないため、どの特約が必要なのかは見極めるようにしましょう。同時に法人包括契約によって、損害保険を一つにまとめると効果的です。

ここからさらに、コスト削減に優れた代理店を通して交渉することで、「最適な補償を加えつつ、支払う保険料は安くなる」という裏技も可能です。経営者はここまで考えて損害保険を利用する必要があります。特に工事業者は賠償責任保険の金額が高くなりやすいので、これらを考慮して損害保険を利用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。