法人で自動車保険(車両保険)の契約をしていると、経営者によっては乗り換えをしたいと考えることがあります。

自動車保険の料金を安くしたかったり、契約内容を見直したかったり、人によって理由はさまざまです。ただいずれにしても、法人にて等級を引き継ぎながら損害保険会社の切り替えをすることで条件の良い自動車保険に入ろうとするのは共通しています。

そうしたとき、法人契約ではどのように考えて中途解約し、保険会社の乗り換えをすればいいのでしょうか。

個人契約と法人契約は大きく内容が異なります。そこで、どのように法人での乗り換えをすればいいのか解説していきます。

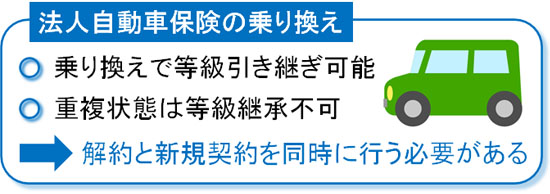

等級を引き継いでの法人の乗り換えが可能

個人であれば、自動車保険・車両保険について保険会社を変えるのは普通です。途中解約して切り替えをするとき、等級の引き継ぎも可能です。

これについては会社も同様であり、等級継承による乗り換えが可能です。個人と法人の契約はまったくの別物ですが、法人で自動車保険の乗り換えをするのは問題ありません。

ただこのとき、乗り換えのタイミングは考えるようにしましょう。自動車保険が重複する状態では、等級の引き継ぎはできません。そこで、「自動車保険の解約」「新規の法人契約」が同時に行われる必要があります。

通常、解約日(満期日)の7日以内に新規契約しなければ等級引き継ぎができないため、解約と新規契約による乗り換えを同時に行えるように手続きを進めましょう。

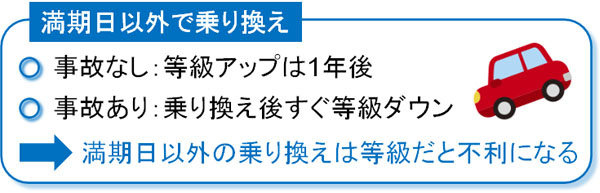

満期日に切り替えると等級では有利

なお、法人が自動車保険を切り替えするとき、ほかにもタイミングでの注意点があります。それが等級です。

前述の通り途中解約であっても等級の引き継ぎは可能です。ただ、満期日に切り替えをするのかそうでないのかによって、等級が変わるタイミングが異なります。

特に事故がない場合、一年ごとに等級が良くなります。一方で事故を起こして保険金請求をした場合、等級が悪くなります。

このとき、満期日に切り替えをする場合であれば、事故がない場合は乗り換え先で等級が良くなります。一方で満期日に関係なく切り替えをした場合、「切り替えをした日から一年後に等級が良くなる」ようになります。つまり、等級の上がるタイミングが遅くなります。

一方で事故をして保険金請求をした場合、満期日に切り替えをするとき、切り替えをした後に等級が悪くなります。それに対して満期日以外で切り替えをした場合、新規に契約して乗り換えるタイミングで等級が下がります。つまり、等級が悪くなるタイミングが早くなります。

このように、等級が良くなるまたは悪くなるタイミングが変わってきます。満期日以外での乗り換えでは、等級は引き継げるものの、どうしても不利になりやすいことを理解しましょう。

もちろん、自動車保険の途中解約&乗り換えは経営戦略の一つなので、必ずしも満期日を待つ必要はありません。ただ、こうしたことを事前に理解する必要があります。

10台以上を保有する会社は見直しで安くなる

なお自動車保険の見直しをするとき、個人であれば安い保険料を考えて切り替えする人がいるものの、法人では少し難しくなっています。要は、自動車保険の見直しをしたとしても値引きがないのです。

ただ一つだけ例外があります。それは、社用車を会社で10台以上保有しているケースが該当します。これをフリート契約といいます。

自動車保険の法人契約では、フリート契約とノンフリート契約があります。10台以上の社用車をもつ会社で契約できるのがフリート契約なのに対して、1~9台の営業車をもつ会社はノンフリート契約のみ法人契約が可能です。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

このときノンフリート契約では、乗り換えをしたとしても、同じ契約内容であれば保険料の値引きは期待できません。個人に比べて法人では事故リスクが高く、個人契約のように柔軟な対応ができないのです。

一方でフリート契約であれば割引が可能です。また、保険会社の切り替えによってさらなる割引も可能です。ノンフリート契約では難しいですが、10台以上の社用車をもつ場合は保険料を下げることができるため、経費削減のために乗り換えを検討するのは優れています。

コスト削減に強い代理店への相談が必須

また、このとき乗り換えができるとはいっても、ネット上の一括見積もりを利用するのは意味がありません。個人向けの自動車保険・車両保険であれば意味があるものの、法人向けの自動車保険では役に立ちません。

理由は単純であり、自動車保険を扱うほとんどの会社が法人の自動車保険についてネット上からの申し込みを受け付けていないからです。そのためネット上の一括見積もりを利用すると、数少ない候補の中から選ぶことになるのでむしろ損をします。

そうではなく、法人契約では必ず保険代理店に相談して加入するようにしましょう。

おすすめなのは、損害保険会社と強力なコネクションがあり、コスト削減に強い代理店を通して契約することです。そうすれば、単純にそれだけ固定費削減が可能になるからです。

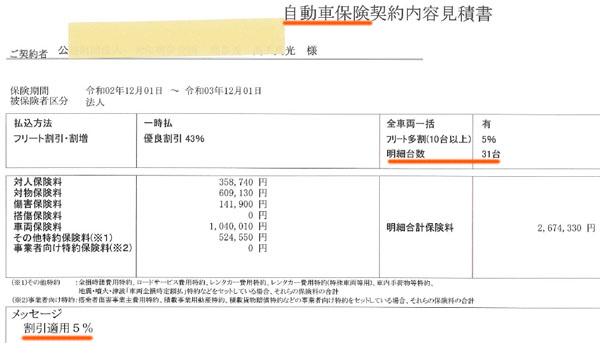

例えば以下は、自動車保険について保険会社の見直しをしたときの最終見積もりです。

この会社の場合、31台を保有していました。そのため保険会社の切り替えによっての価格交渉が可能であり、全体で5%の割引に成功しました。

一般的なコスト削減の方法に比べると割引率は低めです。ただ自動車保険の保険料は高額になりやすいため、こうした割引率であっても固定費削減の効果は大きいです。なお参考までに、自動車保険の会社見直しによる削減率は5~6%ほどになるのが一般的です。

最適な乗り換えには手順がある

そうしたとき、法人の自動車保険を乗り換えするときは正しい手順があります。何も深く考えずに切り替えをしようとすると、等級の引き継ぎができません。

前述の通り、自動車保険の重複では等級の引き継ぎが無理です。また、解約後すぐに新規契約しなければ等級継承ができません。そのため、途中解約と新規契約を必ず同時に行うようにしましょう。このときの手順は以下になります。

- 乗り換え先の保険代理店に見積もりを出してもらう

- いまの保険契約の代理店に連絡し、中途解約の手続きを進める

- 必要書類を集め、それぞれ提出する

このステップによって、正しく乗り換えをするようにしましょう。

乗り換え先の保険代理店に見積もりを出してもらう

最初にしなければいけないのは、乗り換え先の代理店を探すことです。コスト削減を含めて、損害保険会社と強いコネクションを有する代理店を見つけ、いくつもの損害保険会社に見積もりをとってもらい、その中から最も条件の良い内容の見積もりを提示してもらいましょう。

損害保険の中では、自動車保険の値引きは難しいです。そこで、損害保険会社に影響力のある代理店を探す必要があります。

当然ながら会社の乗り換えでは、以前よりも条件が良い契約内容でなければ意味がありません。そこで、このときは見積もりを提示してもらって、特約の内容や値段を見比べるようにしましょう。

いまの保険契約の代理店は途中解約する

それと同時に、途中解約の手続きを進めなければいけません。満期日まで待つのかどうかはあなたの判断によりますが、たとえタイミングが中途半端であったとしても、保険料が安くなるのであれば全体的にみると得をしていることもあります。

そのため総合的な判断になりますが、いずれにしても中途解約では、いまの保険契約の代理店への連絡は必須です。

等級引き継ぎのため、解約日と新規加入の日を合わせるようにしましょう。乗り換え先の見積内容に納得した後、いま加入している保険の代理店に連絡し、乗り換え日に解約できるように手はずを整えるといいです。

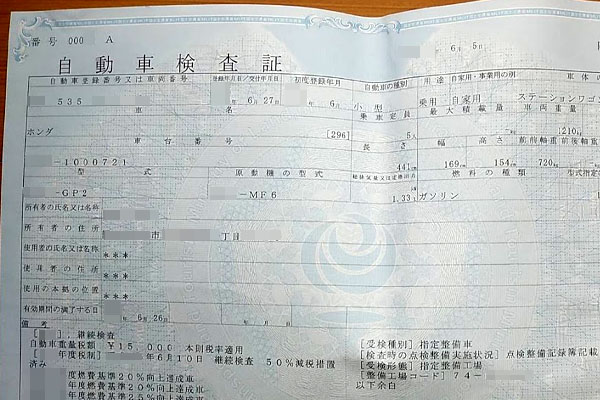

法人契約の乗り換えに必要な書類を集め、それぞれ提出する

また自動車保険(車両保険)の乗り換えでは、必ず書類の提示が求められます。そこで、乗り換え日までに書類を用意しましょう。例えば、以下のような書類がどこにあるのか確認する必要があります。

なお一般的には、自動車保険・車両保険の乗り換えでは以下の書類を提示することになります。

- 運転免許証

- 自動車検査証(車検証)

- 自動車保険証券

運転免許証については、特に問題ないはずです。また自動車検査証(車検証)と自動車保険証券については、ほとんどのケースで車の中にあるので確認しましょう。

損害保険会社によって、必要書類が異なるケースがあります。そこで新旧の代理店それぞれへ確認し、確実に新規申し込みと解約を同時に行えるように前もって準備するようにしましょう。

法人の自動車保険・車両保険で切り替えを行う

損害保険会社の切り替えはコスト削減の王道手法であり、多くの会社が実践しています。これは自動車保険も同じであり、損害保険会社の乗り換えによって等級を引き継ぎながら保険料を下げることができます。

ただ、火災保険など他の損害保険商品に比べると、自動車保険の削減率は低いです。通常は5~6%の削減率になります。ただそれでも、元々の固定費(自動車保険の保険料)が高額なので非常に優れた経費削減といえます。

そうしたとき、事前に注意点を理解しましょう。個人所有の場合とは異なり少ない保有台数では、法人だと乗り換えによるコスト削減ができません。一方で10台以上の車を保有している会社であれば、代理店を利用することで固定費削減が可能になります。

このとき満期日まで待つのかどうかはあなたの判断次第です。ただ等級面での条件が悪くても、コスト削減効果によって早めに乗り換えしたほうがいいケースはよくあります。そこで総合的に判断することで、法人契約での自動車保険の見直しをしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。