法人によって業態はさまざまです。ただ、ほぼすべての会社で契約することになるのが法人向けの火災保険です。テナントオフィス(賃貸事務所)や店舗として法人契約するとき、同時に火災保険に入らなければそもそも契約できません。もちろん自社保有であっても火災保険に入るのが当然です。

そうしたとき、法人向け火災保険で会社が契約するとき、おすすめの内容としては何があるのでしょうか。

保険の内容はどうしても難しくなりがちです。そのため、最適な補償を付けていない経営者が多いです。また同時に、無駄に火災保険料が高くなっているケースもあります。

会社では多くの場合で賃貸にて事務所や店舗を借りたり、自社保有でオフィスをもったりします。そうしたとき、どのように考えて法人名義で火災保険に加入すればいいのか、おすすめ内容を含めて解説していきます。

火災以外にも、あらゆる災害に対応できる法人火災保険

どうしても火事に対する補償を思い浮かべてしまいますが、火災保険の補償対象は非常に幅広いです。火災だけでなく台風被害に対して火災保険は有効ですし、休業に伴う損害についても補償してくれます。労働災害であっても保険金を下ろすことができます。

例えば、以下のような場面で有効です。

- 仕入れ先の事故で売上が減少した

- 店舗の冷蔵設備が漏電で故障した

- 強風被害によって壁がへこんだ

あらゆる場面で利用されるのが火災保険です。そこで法人契約にて火災保険を契約すれば、賃貸事務所、店舗について補償を得られるようになります。

掛け捨てであっても元を取るのは簡単

また火災保険は掛け捨てであり、全額を経費計上できるとはいっても、「払い損」というイメージをもつ経営者は多いです。ただ上記のように非常に幅広い損害に対して有効なので、例えば「台風による被害を受けたので保険金請求し、お金を下ろす」ことも可能です。これをすれば、保険料は簡単に元を取れます。

このときは報告書を作成する必要があり、例えば以下は「台風被害によって、店舗の窓から水漏れが起こり、その下にあったテレビが故障した」という内容のレポートです。

こうした報告書を作ることによって、法人であれば一つのテナントや店舗について200~300万円以上の保険金を下ろせるのは普通なので、きちんと保険金請求さえすれば、掛け捨てではあっても基本的に損をすることはありません。

いずれにしても、このように非常に幅広い範囲をカバーしてくれるのが火災保険と理解しましょう。

地震保険の特約を付けるのは必須

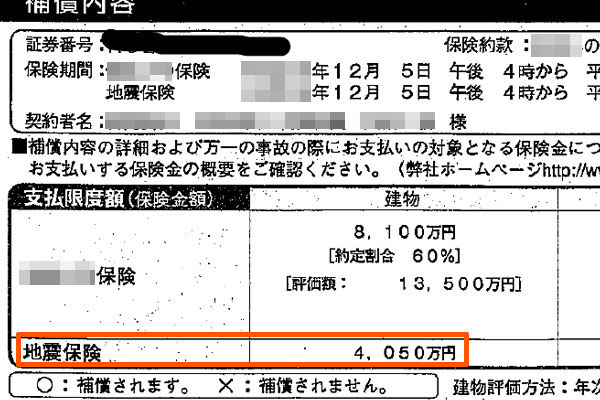

このとき、法人名義で加入するとき必ず入れておくべき特約があります。それは地震保険です。地震保険は火災保険の中に特約として含まれ、地震保険は単独で存在しません。

火災保険では火事や台風による被害に加えて、さまざまな特約を加えることができます。この一つが地震保険であり、もし地震保険を加えていなければ大震災が起こったときに補償されません。自然災害の中でも、台風と地震は別と理解しましょう。

地震保険として特約を付けている場合、保険証券には以下のように記されます。

火災保険というのは、万が一の自然災害や突発的な事故に備えるための保険です。日本に住んでいる以上、地震を避けるのは無理なので必ず特約として加入するのをおすすめします。

階層の低い事務所や店舗は水災(洪水や土砂災害)の補償が必須

なお、地震保険と同じように法人向け火災保険で考慮するべきなのが水災への補償です。火災保険ではどの商品も火事と風災(強風被害)については補償が含まれているものの、水災は任意であるケースが多いです。以下の通りです。

このとき、建物の高い場所に賃貸事務所を構えている場合、水災による被害を考慮する必要はありません。むしろ、保険料を安くするために補償を外したほうがいいです。

一方で階層の低い場所(地下や一階)に賃貸事務所や店舗がある場合、水災に対して火災保険に加入しておくのは必須です。

あなたが法人契約しているテナントや店舗がどの階にあるのかによって、水災に対する補償をつけるべきなのかどうかが変わってきます。そのため法人ごとに契約するべきかどうかは状況によって異なりますが、水災への補償に入るべきかどうか考えましょう。

おすすめ保険会社はない!法人契約を見直し、安くするべき

そうしたとき、火災保険に加入するにしても「おすすめの保険会社はないのか?」と考える経営者は多いです。ただ、これについては残念ながら特にありません。優れた保険会社が存在しないという意味ではなく、人によって異なるからです。

火災保険に加入するとき、どこも大手の損害保険会社です。どれも大企業であり、会社規模の大きさという意味ではどこも安心できます。また、どの損害保険会社であっても補償内容を同じにすることができます。

そうしたとき、「補償内容が同じなのであれば、できるだけ値段が安い損害保険会社であるほど優れている」といえます。

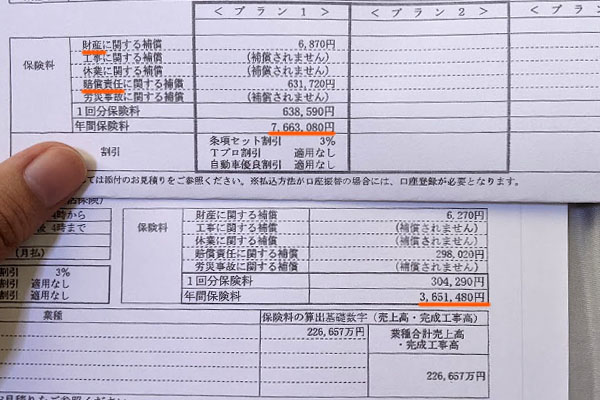

ただ損害保険は各社が保険料を自由に値段設定できるため、いってしまえば言い値になります。特に、損害保険会社の部長クラスとコネクションがある場合、より値引きされやすくなります。例えば、以下は当サイトがお手伝いをさせてもらうことによって、損害保険の内容を見直した例です。

この会社は火災保険と賠償責任保険について、年間で766万3,080円の損害保険料を支払っていました。そこで見直しを行い、補償内容はまったく同じであるものの、年間の保険料を365万1,480円に落とすことができました。約53%の削減率であり、火災保険を含めた損害保険ではこれだけ金額が変わってきます。

いわゆる「火災保険に関するネット上の一括見積もり」を活用したとしても、ここまで値段が安くなるのは無理です。損害保険会社の下っ端の社員では値下げに限界があります。

要はそれぞれの損害保険会社との交渉次第ですが、補償内容を決めた後、「どれだけ安い保険料を提示させることができるか」がキモとなります。このときは保険会社によって最安値の値段が異なるため、最適な損害保険会社の商品が会社ごとに変わります。

これが、おすすめの保険会社を限定できない理由です。最も優れる法人契約の火災保険については、実際に補償内容を確認し、それぞれの損害保険会社の幹部と交渉して値段を出させた後、どれが最も優れる火災保険なのかようやく判明します。

包括契約で建物のすべての補償をまとめるのがおすすめ

なお、このとき法人名義で契約するのであれば包括契約にしましょう。包括契約とは、「ビジネスに関わる火災保険の内容について、すべてまとめて一つの火災保険契約で加入すること」を指します。

法人向けだと、建物の損傷以外にも多くの補償内容が存在します。そこで、以下の内容について一つの火災保険でまとめて加入してしまうのです。

- 建物に対する補償(火事、台風、地震による被害)

- 売上減少への補償

- 損害賠償に対する補償

- 労働災害への補償

- それぞれの費用補償(災害後の片付け費用など)

これらについて一つずつ加入するのではなく、法人包括契約として一つの損害保険でまとめてしまいます。そうすれば費用負担が少なくなり、同じ補償内容ではあってもより安い保険料となります。つまり、損害保険の内容が良くなります。

そのため既に法人契約にて火災保険に加入しているのであれば、見直しをして不要な損害保険をすべて解約し、法人包括契約として新たに加入し直すといいです。もちろん新規で法人名義で加入する場合であれば、最初から包括契約にて加入しましょう。

ビジネスに対する特約・補償を付けると優れる

それでは、火事や台風による風災や水災、地震に対する補償を火災保険で備えるべきなのは理解したとして、法人では他にどのような内容の補償を付ければいいのでしょうか。

無駄に特約を付けると、意味なく火災保険料が高くなってしまいます。そこで、必要な補償だけ加えなければいけません。これについては、先ほど説明した水災補償のように法人によって必要なケースがあれば、必要ないケースもあります。

そのため賃貸事務所や店舗ごとに判断は異なるものの、ほとんどの会社について法人契約で入れたほうがいい火災保険の特約としては以下があります。

- 借家人賠償責任保険

- 設備・什器への火災保険

- 店舗休業保険

それぞれの内容について確認していきましょう。

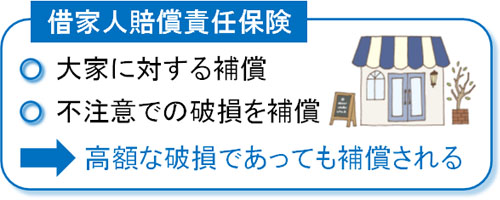

借家人賠償責任保険で大家に対する補償を付ける

個人事業主や法人としてテナントを借りたり、店舗を賃貸したりするとき、建物内を破損させてしまったときに対する補償が借家人賠償責任保険です。要は、大家に対する補償です。自社保有だと関係ないですが、賃貸物件であれば加入が必須です。

テナントオフィスや店舗としてビジネスをしていると、一般的な賃貸マンションに比べて多くの人が出入りするようになるため、どうしても破損個所が多くなります。

- 誤って壁にへこみを作ってしまった

- 備え付けてあった物品が壊れた

- なぜか床に焦げた跡が残っている

経営者だけでなく、社員やお客さんまで含めて大勢の人が利用するため、当然ながら破損個所は多くなります。このとき、少額ではなく高額な支払いになってしまうこともあります。そうしたとき、借家人賠償責任保険に加入していれば原状回復費用を火災保険で出してもらえるようになります。

また、このときの保険は退去時にも効果が大きいです。通常、賃貸事務所を借りるときは敷金を支払います。こうした敷金の中から修繕費用を出すことになるものの、退去前に火災保険の申請を行えば、それまでの賃貸オフィスや店舗内の損害について保険金が下りるようになります。

このように考えると、どこかの時点で必ず利用することになる特約です。万が一の補償に備えつつも、退去時には保険金請求によって高額な保険金を下ろすことも可能なので必ず加入しましょう。

設備・什器への火災保険で建物以外を補償する

建物について補償するのが火災保険です。ただ、ビジネスをするとき賃貸にてオフィスや店舗を借りるにしても、建物だけでビジネスができるだけではありません。建物の中には、ビジネスをするために必要な設備を置く必要があります。

また什器(じゅうき:普段使いする備品)を購入し、オフィスや店舗内に設置するのは当然です。例えば以下はジム経営している店舗の内部ですが、このように高価な器具がたくさんあります。

火災保険は建物に限らず、特約を付けることによって設備・什器に対する補償を付けることができます。

法人契約の火災保険を確認すると、意外と設備・什器への補償を加えられていないことがよくあります。ただ、これでは不十分です。例えば台風での水災などの影響によって設備が破損したとしても、補償に入っていなければ保険金が下りません。

建物被害のみ火災保険に入れても意味がないため、万が一のケースに備えるためには、設備・什器も補償対象に入れましょう。

店舗休業保険は法人契約で重要

すべての会社がビジネスをすることになりますが、あらゆるオフィスや店舗で加入するべき特約が店舗休業保険です。何らかのトラブルによって営業できない状態に陥ったとき、売上減少による損失を補ってくれるのが店舗休業保険です。

実際のところ、ビジネスではどのようなトラブルが起こるのか分かりません。そうしたとき、店舗休業保険に入っていなければ突然の事故によって一瞬にして倒産することがよくあります。

店舗休業保険の補償範囲は広いですが、例えば以下のようなケースでビジネスができなくなったとき、保険金が下りるようになります。

- 台風や地震により、復旧工事が必要になった

- 提供した料理で食中毒が発生し、2週間店を閉めた

- 盗難被害に遭い、店内の修理が必要になった

このように、ありとあらゆるビジネスでの停止に対して補償されます。

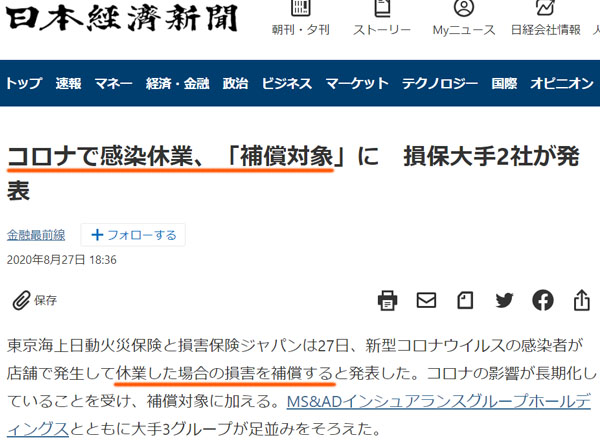

火災保険で店舗休業保険の特約を付けていたため、ビジネスを乗り切ることのできた経営者はたくさんいます。例えば過去の事例であれば、未知ウイルスによる感染症についても店舗休業保険が適用されています。以下の通りです。

ビジネスをする以上、今後どのようなトラブルに巻き込まれるのか不明です。そうしたとき法人向けの店舗休業保険で賃貸事務所や店舗を閉めなければいけなくなったとしても、売上を補填する補償が下りるのであれば、再開後に問題なくビジネスを続けられるようになります。

法人契約で正しい火災保険の契約方法を理解する

会社が契約者となって火災保険に加入するケースは多く、そもそも火災保険に入らなければテナントや店舗の賃貸ができません。また自社保有であっても火災保険に加入するのが普通です。

そうしたとき、どのような内容の火災保険で契約し、特約を入れればいいのか理解しましょう。基本的に法人包括契約が優れており、これはその分だけ保険料が安くなるからです。また補償内容はどの会社も基本的に同じにできるため、「料金が安くなるように切り替る」ことを含めて調節しましょう。

このとき、法人名義で賃貸物件のテナントや店舗について保険契約する場合、火事や自然災害だけが補償対象だと不十分です。大家に対する補償や店舗休業保険など、これらの特約を保険の内容に含めるようにしましょう。

法人向けの火災保険で契約するとき、自社保有や賃貸物件を含めて正しい加入方法があります。そこでどのような内容の火災保険に入ればいいのかおすすめを記載したので、これらを理解したうえで「最適な補償を満たしつつ、保険料の安い火災保険」へ加入するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。