ゴルフプレーを楽しむ人はそれなりにたくさんいるため、ゴルフ練習場(打ちっぱなし)やゴルフコースを経営する人は多いです。

ただ、こうしたゴルフ練習場やゴルフ場を運営するとなると、同時に大きなリスクを含むようになります。急な事故によって、高額な賠償責任を負わなければいけなくなることがあるからです。そのため賠償責任保険を利用しなければ、常に破産リスクが存在することになります。

このとき、施設賠償責任保険を必ず利用しましょう。これによって、ゴルフ経営での大半のリスクを軽減できます。それに加えて、レストランを設置しているゴルフ場については生産物賠償責任保険を利用するといいです。

ゴルフ練習場やゴルフプレーでは正しい損害保険の活用法があります。そこで、どのように賠償責任保険を利用すればいいのか解説していきます。

施設賠償責任保険であらゆる施設・業務リスクを補償する

世の中にはいろんなビジネスがあるものの、その中でもわりと高頻度で重症者や死亡者が出てしまう業態にゴルフ場があります。娯楽のためのゴルフですが、ゴルフ練習場やゴルフコースでのプレーによって重大な事故が起きてしまうことがあります。

そうしたとき、ゴルフ経営で必ず加入しておかなければいけないのが賠償責任保険です。また賠償責任保険にはいくつか種類があり、その中でもゴルフ練習場やゴルフコース経営で最も重要なのが施設賠償責任保険です。

施設賠償責任保険では、以下の2つについて広く補償してくれます。

- 施設が関係する事故

- 業務中の事故

特にゴルフ施設で重要なのは、施設に関係する事故です。賠償責任保険は第三者が被害を受けたときに補償するための保険です。そうしたとき、ゴルフ場に勤務している社員自身が何かしらの不注意でお客さんに被害を与えるケースはほとんどありません。

一方でゴルフ練習場やゴルフコースであれば、お客さん自身が施設を利用するときにケガをしてしまう要素が詰まっています。

- ゴルフカートを利用中に事故を起こした

- 足を滑らせて池に落ちた

- ゴルフボールが頭に当たった

これら、ゴルフ場で起こるさまざまな事故について広く補償してくれるのが施設賠償責任保険です。不動産を利用してビジネスをする場合、すべての法人で加入が必要になる損害保険といえます。

ゴルフ場の事故は賠償金額が大きい

特にゴルフ場を経営する場合だと、一回の事故が非常に大きくなりがちです。そのため周辺住民に損害を与えて何億円もの賠償責任を負うことがあれば、ゴルフプレー中に起こった死亡事故によって高額な慰謝料支払いを命じられることもあります。

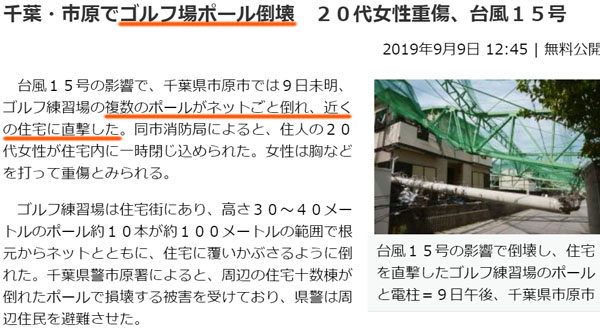

例えば、以下は過去に起こった実際の出来事です。

台風による強風によって、ゴルフ練習場のポールが倒れたという事故です。自然災害による影響なので、ゴルフ場経営をしている法人は「責任を取らない」としていました。ただ、最終的にはゴルフ場の土地を売却し、そのお金を住民の賠償金に充てることで和解しました。

こうして、ゴルフ場を運営していたオーナーはゴルフ経営から撤退することになりました。

ただ、一方で施設賠償責任保険に加入していればどうでしょうか。確かに被害額な何億円にもなりますが、賠償命令では金額が何億円にもなるのは普通なので、損害保険ですべてカバーすることができていました。

もちろん、他にもゴルフ場では以下のような事故が実際に起きています。

- ゴルフカート運転中に橋から転落し、死亡した

- 客がビールを飲んでプレー中、事故を起こしたがゴルフ場側に過失を認める判決が出された

- プレー中に池に落ち、死亡した

体に障害が残るだけでなく、死亡事故も非常に多いのがゴルフ経営です。そうなると賠償額が数千万円・数億円になるのは普通なので、一瞬にして資金ショートして倒産してしまいます。施設賠償責任保険というのは、これらのビジネスリスクに備えるために必要なのです。

ゴルフカートは自動車保険でなく、賠償責任保険の対象

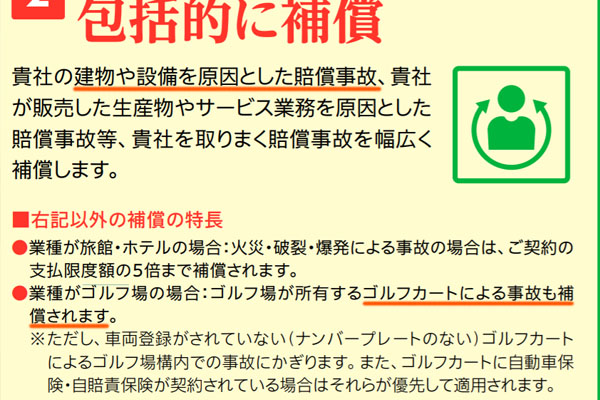

また施設賠償責任保険で重要なのは、ゴルフ施設が関わる事故だけでなく、ゴルフ場が所有している物についても適用されることです。特に重要なのがゴルフカートであり、ゴルフコースであればカートを保有しているはずです。

ゴルフカートが関わる事故は特に多く、障害が残ったり死亡事故につながったりしたケースは全国で毎年いくつも報告されています。

このとき、ゴルフカートによる事故は施設賠償責任保険でカバーされます。ゴルフカートに車のナンバーが記されていない場合に限られますが、ゴルフカートを車両登録してナンバープレートを付けている経営者などいないはずなので、施設賠償責任保険で補償されるというわけです。

これについて、以下のように損害保険会社のパンフレットにも明記されています。

出典:損保ジャパン

そのためゴルフ経営者にとって、施設賠償責任保険はゴルフカートでの事故まで補償を受けられる非常に優れたツールとなります。ゴルフカートそのものについては補償されないものの、第三者(お客さん)のケガについては補償されるというわけです。

・知識のない担当者は対象外とウソをいう

ただ損害保険の請求をするとき、損害保険会社の担当者によっては、知識不足が原因で「ゴルフカートは車両なので自動車保険の範囲になる」とウソをいわれることがあります。

しかし、これは明らかに担当者の間違いです。ゴルフカートにナンバープレートがなく、ゴルフ場の敷地内で起こった事故なのであれば、確実に施設賠償責任保険でカバーされます。そのため、強く主張することで補償を受けなければいけません。

レストランがある場合はPL保険も加えるべき

このようにゴルフ練習場やゴルフコースにとって必須となる施設賠償責任保険ですが、場合によっては他にも賠償責任保険が必要になるケースがあります。特にゴルフ場にクラブハウスがある場合、生産物賠償責任保険(PL保険)が必要になります。

クラブハウスがある場合、施設内にレストランが設置されてあるはずです。こうしたレストランで提供する食事で起こりやすい事故として、食中毒があります。

基本的にクラブハウス内での事故についても、施設賠償責任保険でカバーできます。ただレストランで発生した食中毒については、施設賠償責任保険の対象外です。業務中の事故というよりも、製品(食事)を提供した後に起こった事故と考えるからです。

そこで、製品を提供後に発生した事故について広く補償してくれるのが生産物賠償責任保険(PL保険)です。

食中毒も同じように、数億円規模の賠償額になるのが普通です。被害者が多く、死亡してしまうことも多いからです。

そのためレストランを有するゴルフ場に限られますが、その場合は施設賠償責任保険だけでなく、PL保険についても同時に加入しましょう。PL保険によって、食中毒の補償を加えることができます。

損害保険を一つにまとめ、代理店交渉で割引させる

ゴルフ経営では一回の事故で高額賠償となり、破産してしまうリスクがあるため、賠償責任保険へ加入するのは必須です。ただゴルフ練習場やゴルフプレーを含めて、ゴルフ場はどうしても不動産の規模が大きくなってしまいます。

敷地面積が大きいなど、不動産の規模が大きい場合はどうしても損害保険の値段(保険料)が高くなります。

損害保険が重要なのは理解したとしても、ゴルフ経営は利益率がそこまで高いわけではないため、賠償責任保険の金額が高すぎる場合だと経営を圧迫してしまいます。ただ補償内容が低いと保険の意味がないため、適切な補償内容による損害保険によって事業リスクを排除しなければいけません。

そこで、「リスクは問題なく損害保険でカバーされているが、安い賠償責任保険に加入する」ようにしましょう。

損害保険はそれぞれの保険会社が自由に値段設定できます。また、補償内容は完全同一に設計できます。そこで補償内容を同じにした後、それぞれの損害保険会社から提示された値段を比較するといいです。このとき、コスト削減に優れた損害保険の代理店を通せば、新規または乗り換えによって経費削減が可能になります。

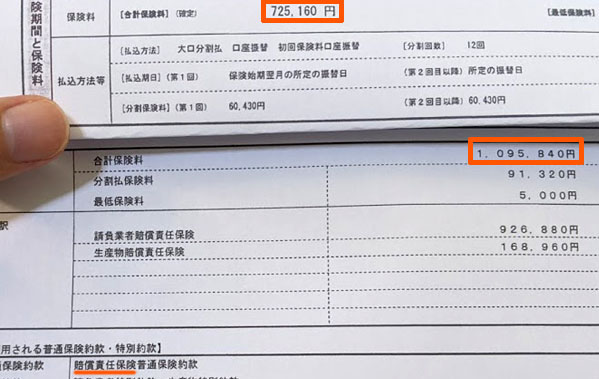

例えば以下は、実際の法人について賠償責任保険の見直しをしたときの結果です。

それまで、この会社は109万5,840円の年間保険料でした。そこで見直しをしたところ、年72万5,160円に下げることができました。約34%の固定費削減なので、非常に効果は大きいといえます。

ビジネスでのリスクを考えると、ゴルフ経営で賠償責任保険を外すことはできません。ただ同時に、保険料を下げることが可能という事実を認識し、安い損害保険を利用するようにしましょう。

ゴルフの賠償責任保険を必ず利用するべき

すべての事業者がリスクを負っています。その中でも、特にビジネス上での事故リスクが高くなっているのがゴルフ経営です。

「ゴルフ練習場のポールが倒れる」「ゴルフカートの利用で事故があった」「池で人がおぼれた」など、さまざまな事故がゴルフ経営で発生します。しかも、ゴルフ場の過失がないように思えたとしても、慰謝料支払いの判決となった事例はたくさんあります。

そのため、施設賠償責任保険に加入するようにしましょう。施設賠償責任保険であれば、施設や業務中の事故だけでなく、ゴルフカートが関わる事故についても補償対象です。またレストランを有する場合、PL保険にも入りましょう。

ただ、ゴルフ場経営では不動産の規模が大きくなりがちなので、どうしても賠償責任保険の金額は大きくなってしまいます。そこで適切な補償を加えるのは当然として、優れた代理店を通して安い損害保険を契約しましょう。そうすれば、支出を最低限に抑えながらもビジネスでのリスクを大幅に軽減できるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。