海外に子会社をもったり、不動産を保有してビジネスをしたりする会社は多いです。ただ、そうした会社だと必ず発生するのがカントリーリスクです。国のリスクがあるため、急にビジネスが停止してしまうことがあります。

こうしたリスクに備えるのが海外投資保険です。貿易保険の一種であり、海外でビジネス展開するための保険といえます。

ただ、海外投資保険について「どのような場面で利用できるのか」「なぜ必要なのか」について理解している経営者は少ないです。そうはいっても、事前に保険内容を理解しているからこそ、事故が起こったときに損害保険会社へ請求できるようになります。

そこで海外展開する中小企業にとって重要な海外投資保険について、どのような補償内容になっているのか確認していきます。

海外での株式や不動産への投資に対する貿易保険

海外展開するとき、現地法人を設立したり不動産を取得したりするのは普通です。日本にある法人にて、リモートのみで仕事が完結する場合は現地法人が不要です。ただ中小企業であっても現地で会社を作るケースはよくあり、これによって現地での人の採用や仕事が可能になります。

そうなると、保有する子会社や取得した土地・建物について必ずリスクを負うことになります。避けられない理由によって事業停止に追い込まれたり、お金の回収ができなくなったりするのです。

こうしたリスクに備えるのが貿易保険です。また貿易保険のうち、株式や不動産など投資に関わる部分を補償するのが海外投資保険になります。

株式というのは、要は海外の現地子会社または出資先のことを指します。そのため海外投資保険とは、要は「外国にある現地子会社や出資先、不動産について、損害を受けたときに補償してくれる保険」と理解しましょう。

外国で事業をする海外子会社はリスクが大きい

実際のところ、海外では避けることのできない突発的な事故が発生することがあります。例えば、以下のようなものが該当します。

- 外国政府による政策転換で事業ができなくなった

- 戦争やストライキなどによって事業が停止した

- 海外送金を行えなくなった

先進国や新興国に限らず、こうしたリスクに備えるのが海外投資保険です。例えば戦争やテロ、クーデターについては、日本人の感覚からしたらほぼ起こりませんが、海外ではむしろ普通です。日本のような民主主義の国のほうが世界的に珍しく、海外では独裁国家が数多く存在しています。

例えば以下は、過去にミャンマーで起こったクーデターです。

それまでミャンマーは民主化しつつあり、平和な政権へと移行している途中でしたが、軍事政権が再び独裁国家へ戻すためにクーデターを起こしました。戦争やテロ、クーデターとなるとアフリカや中東を思い浮かべてしまいますが、アジアでも頻繁に起こっています。

また、これがストライキであるとヨーロッパやアメリカなどの先進国であっても普通です。海外でのビジネスでは、どうしてもこのようなリスクが付きまとうと考えましょう。

海外投資保険で補償されるリスクの種類

こうした外国でのビジネス上のリスクを防ぐため、海外投資保険が広く利用されます。中小企業で海外に子会社があったり、出資している会社があったりするのは普通なので、急なトラブルを防ぐのです。

当然ながら、ビジネスモデルがダメだったことによる収益低下は補償対象とはなりません。ただ前述の通り、ビジネス自体は好調だったにも関わらず急に事業停止に追い込まれるカントリーリスクが存在します。

そこで、海外投資保険では以下に対して補償を加えることができます。

- 外国政府による収容や権利侵害リスク

- 戦争やテロ、クーデター、ストライキ、天災などの事故

- 為替取引や海外送金の阻害

それぞれについて確認していきます。

外国政府による収容や権利侵害リスクを回避する

海外にてビジネスをしていると、土地を急に収容されたり、権利侵害によって事業を続けることができなくなったりします。

「さすがに不動産の収容や権利侵害が起こることなどはないのでは?」と考える経営者は多いですが、外国に限らずこれらは日本でも普通です。例えば、以下は日本での土地収用のニュースです。

これが海外では、意味不明な理由によって不動産を没収されることがよくあります。例えば「外国人は不動産を国内で保有できない」という法律に変われば、納得できる理由なく不動産を取られます。

また、それまでは可能だったビジネスができなくなるのはよくあります。しかも海外では、法律の変更がなくても、理不尽にも正当な理由なく業務停止命令を食らうのは日常茶飯事です。特に外資系企業は現地で弱い立場にあり、政府のターゲットにされやすいです。

日本では考えられない理由によって事業継続が無理になったり、急な事業の休止を命じられたりするのが海外です。海外投資保険では、こうした子会社や出資先、不動産による損害を補償してくれます。

戦争やテロ、クーデター、ストライキ、自然災害などの事故を補償

ただ海外でのリスクは外国政府が関わる事業停止だけではありません。戦争やテロ、クーデター、ストライキ、さらには自然災害・天災まであります。

戦争やテロ、クーデターとなると、その国での経済が一気にストップします。また実際のところ、こうした戦争やクーデターなどについては発生確率が低かったとしても、ストライキであればあらゆる国で普通に起こります。

例えば、以下は過去にフランス・パリで発生した約1ヵ月の大規模ストライキに関するニュースです。

これによって鉄道などの公共交通機関が機能不全に陥り、結果として多くの施設が閉鎖され、公演などもキャンセルになり、大きな被害となりました。先進国であったとしても、こうした事態に陥るのは特に珍しくありません。

これがアメリカであると、毎年のように暴動や略奪が各地で発生します。ストライキに関係なく、大きな被害を受ける可能性があるのです。

また自然災害については、日本でも毎年のように台風が来ますし、数年ごとに大規模な地震が起こります。当然、海外でも台風やハリケーン、サイクロン、地震、火山噴火などあらゆる天災リスクがあります。

こうした一時的なトラブルによって事業停止に陥るのは普通ですが、そうしたときに補償を受けることができます。

為替取引や海外送金の阻害へ備える

また海外でのビジネスリスクは事業停止だけではありません。カントリーリスクには、送金リスクも含まれます。

いくら海外でビジネスを行い、利益を上げることができたとしても日本国内に送金できなければ意味がありません。ただ海外では、急に法律が変わったり、政情不安によって送金許可が取り消されたりすることがあります。

例えば中国やベトナムなどのように共産党が支配している国の場合、資本流出を防ぐために海外送金が異常なほど厳しく、簡単にはお金を日本へ送金できないようになっています。また政府が司法や軍隊を含めてすべて掌握しているため、送金許可が取り消されると実質的にお金が凍結されてしまいます。

当然、資本主義の国であってもカントリーリスクは高いです。過去にはアルゼンチンのように国家が財政破綻したケースはありますし、ギリシャのように破綻寸前まで陥った国もあります。そうなると、預金封鎖によって一時的に海外送金できなくなります。

いずれにしてもこうした送金阻害のリスクがあり、2ヵ月以上にわたって日本への海外送金ができないことによって損失を受けた場合、海外投資保険を利用できます。

補償の対象は何になるのか

それでは、こうした想定外の出来事が起こったときに何に対して保険金が下りるのでしょうか。これについて、実際に金銭的損失が発生したとき、対象額について補償されるようになります。

外国政府による事業停止となると、当然ながら多額の損失が発生します。また財政破綻によって海外送金できなくなり、その間に通貨価値が暴落することによって高額な為替差損を生じることがあるかもしれません。

これらを含む、以下のケースについて海外投資保険が適用されます。

- 株式(子会社や出資先)での損失

- 配当金の請求権に対する損失

- 不動産や設備、鉱業権などの権利の損失

保険である以上、「事業停止になってしまった」「不動産を差し押さえられた」などのように、何かしらの損害が発生しなければいけません。トラブルが起こっただけでなく、金銭的な損失があるからこそ保険金が出されるようになります。

保険料の金額はいくらが適切なのか

ただこうした損害保険に加入する場合、そのための費用を支払わなければいけません。このときの保険料はいくらの料金になるのでしょうか。

これについては、会社によって投資額が大きく異なりますし、投資先の国によってカントリーリスクの度合いが大きく異なります。また先に述べた補償のうち、どれを適用させるのかによっても保険料が変わってきます。

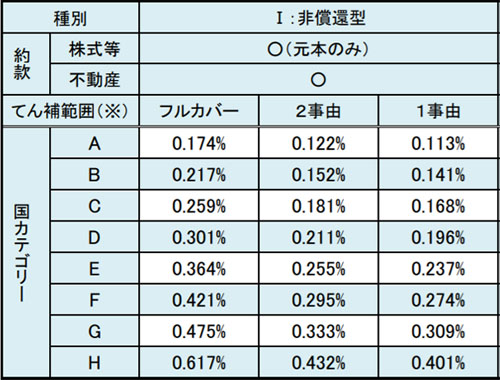

ただ保険の値段については、いくらになるのかパンフレットなどで記されていることがあるため、ここから推測できるようになります。例えば海外の株や不動産などへ投資したとき、元本について補償してもらう海外投資保険の契約の場合、以下の保険料率になります。

出典:Nexi

例えば投資額が1億円であり、保険料率が0.2%の場合、海外投資保険の保険料金額は年間で以下になります。

- 1億円 × 0.2% = 20万円

リスクの高い国へ投資するほど、保険料率が上がっていきます。また株式や不動産への投資額が大きくなるほど、支払う保険料の値段が上がっていきます。詳細な保険料は見積もりをもらう必要があるものの、いずれにしてもこのようにして保険料が決まります。

カントリーリスクを海外投資保険で防止する

日本に比べて、外国でビジネスをする場合はどうしてもリスクが伴います。日本でも急な政策変更によってビジネスがとん挫してしまうケースはあるものの、海外ではより頻繁に起こります。

世界では独裁政権の国が数多くあり、アジアだけを見ても中国やベトナム、カンボジアなど非常にたくさんあります。また先進国であってもストライキや暴動は普通であり、日本のような平和な国は海外に存在しないと考えましょう。

こうしたカントリーリスクに備えるための貿易保険として、海外投資保険が存在します。子会社や出資先、不動産などで起こった被害に対する保険といえます。

海外進出をしている法人であれば、こうした貿易保険を利用しましょう。海外投資保険を利用することによって、外国で発生するビジネスでのリスクを回避できるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。