会社の中には、日常的に自転車を業務で利用することがあります。そうした場合、必ず考えなければいけないのが自転車保険です。

自転車を利用しているときに人身事故が起こった場合、非常に高額な費用を請求されます。自転車は道路交通法でいう軽車両に該当するため、歩行者との事故では自転車を運転している人に過失があると判定されてしまうのです。

ただ、個人向けの自転車保険は存在するものの法人向けは存在しません。法人契約で自転車保険を契約するのは無理です。ただ、他の法人向け損害保険を利用することで自転車での賠償責任を補償してもらえるようになります。

どのようにすれば、法人契約にて自転車保険として補償を加えられるようになるのでしょうか。ここでは、法人が業務中に自転車を利用するとき正しく補償を得られるようにする損害保険の加入方法を解説していきます。

自転車保険は義務化されつつある

個人や法人に限らず、自転車保険は義務化されつつあります。これは、自転車事故に関する高額な賠償請求が発生しているからです。

例えば個人であれば、自転車事故による高額な賠償命令が以前にいくつも出されています。例えば過去には、小学5年生が運転する自転車が歩行中の女性(当時62歳)と衝突し、歩行者側が寝たきり状態になったことで、男児の母親に9,521万円の賠償命令が下されました(2013年神戸地裁)。以下は実際のニュース内容です。

他にも、16歳の女子高生が57歳の女性と衝突し、歩行困難になる後遺症が残った結果、5,000万円の賠償額となりました(2005年横浜地裁)。

こうした事件を受けて、自転車保険に加入することを義務化している都市もあります。例えば兵庫県では初めて自動車保険への加入を義務化しました。この流れは他の都道府県にも波及しており、すべての自治体が義務化しているわけではないものの、いくつかの都道府県や市区町村では義務となっています。

業務中の事故は法人が責任を負う

このとき社員が自転車で業務に出かける場合、業務中に事故が起こったら誰が責任を負うことになるのでしょうか。これについては、会社が責任を負わなければいけません。

業務中の事故は法人が責任を負うのが大原則です。たとえ事故を起こしたのは社員本人であったとしても、賠償責任は会社側が負わなければいけません。

社員が働いているからこそ、会社は利益を出すことができます。そうした従業員の事故については、監督責任のある会社の責任です。そのため会社が自転車事故に対する補償に入っていない場合、人身事故が起きると高額な賠償責任を負うことになるのです。

そのため自転車での業務がある場合、会社は自転車での事故について補償が下りるように準備しておかなければいけません。

自動車保険ではなく、賠償責任保険で補償される

それではこの場合、法人契約の損害保険についてはどのように対処すればいいのでしょうか。経営者が真っ先に考えるのは自転車保険です。ただ自転車保険は個人向けであり、前述の通り法人向けの自転車保険は存在しません。

以下のような自転車保険はすべて、個人契約と考えるようにしましょう。

それでは自転車保険を法人契約できないとして、業務内で自転車を利用する会社はどのようにして補償を加えればいいのでしょうか。これについては、賠償責任保険を利用するようにしましょう。

法人であれば、すべての会社で損害保険に加入しているはずです。火災保険は当然として、自動車保険や賠償責任保険にも加入しているのは普通です。このうち法人では、自転車は自動車保険ではなく、賠償責任保険の範囲になります。

店舗を有する法人や、人や物が動くビジネス(営業活動や物流など)に関わる会社の場合、必ず必要なのが賠償責任保険です。自転車についても、「自転車という物を利用して人(社員)が動いているときに発生する事故」であれば、賠償責任保険でカバーできるのです。

日常的に仕事で自転車を使う会社は施設賠償責任保険でカバー

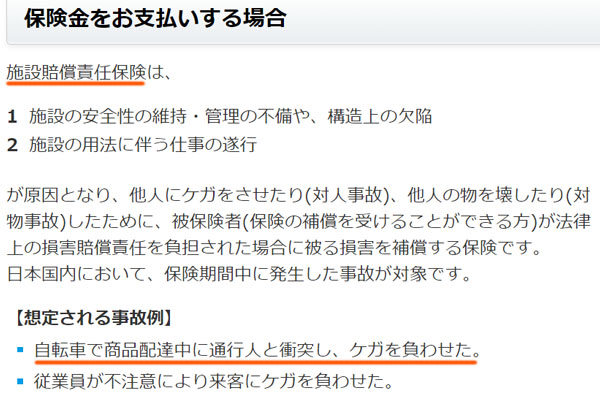

このとき、賠償責任保険にはいくつか種類があります。その中でも、自転車事故は施設賠償責任保険でカバーされると理解しましょう。

施設賠償責任保険では、建物の欠陥で発生した事故だけでなく、仕事の遂行に伴う業務中の事故についても補償対象になっています。例えば、以下は損害保険会社が公式サイトで明記している内容の一部です。

ここには事故例として、「自転車で商品配達中に通行人と衝突し、ケガを負わせた」とあります。ここから、施設賠償責任保険に加入することで自転車事故を補償してくれると分かります。

自転車保険について、法人加入することはできません。ただ施設賠償責任保険で補償してくれるので、こうした損害保険に入っていれば問題ないです。

なお、施設賠償責任保険は自転車の事故に限らず、業務中の事故を幅広く補償してくれます。もちろん弁護士費用も補償範囲であり、店舗や不動産、工場・倉庫などをもつことでビジネスをする会社の場合、すべての法人で加入しなければいけないのが施設賠償責任保険です。

個人的な事故や通勤中は補償の対象外

ただ注意点として、施設賠償責任保険はあくまでも仕事中の事故に対する補償です。業務中でない場合、たとえ自転車で事故が発生したとしても補償対象ではありません。

例えば、通勤中に経営者や社員が事故を起こして賠償責任を負ったとしても、施設賠償責任保険ではカバーできないことを理解しましょう。この場合、法人契約の賠償責任保険ではなく、個人契約の自転車保険を利用することになります。

損害保険の賠償責任保険はプライベートと業務中を明確に区別します。同じ自転車事故であっても、いつどのように起こったのかが重要になります。

参考までに、個人で自転車保険に加入していなかったとしても、火災保険で個人賠償責任保険を加えている場合、自転車事故での補償が下ります。火災保険は火事や台風被害に限らず、加入プランによっては日常生活の事故も補償してくれます。

そのため通勤中を含め、個人的な事故は自転車保険または火災保険(個人賠償責任保険)で対処するといいです。

優れた保険を比較し、代理店経由で申し込む

それでは、どのような損害保険に加入すればいいのでしょうか。これについて、法人契約で自転車保険に加入できない以上、施設賠償責任保険で補償内容を比較・検討する必要があります。

そうしたとき、法人でネット申し込みを受け付けてくれる損害保険会社はほぼありません。また前述の通り、賠償責任保険はいくつもの種類があり、施設賠償責任保険とはいっても無数の特約を加えることができます。

もちろん法人によってビジネス内容が異なるため、あなたの会社に適した補償を加えるためには、法人ごとに詳細にヒアリングしなければ決定できません。そのため必ず損害保険の代理店を通して申し込みしなければいけません。

ただ賠償責任保険については、あらゆる会社で「まったく同じ補償設計を構築できる」ようになっています。そうなると商品内容は同じなので、比較するべきポイントは値段だけになります。

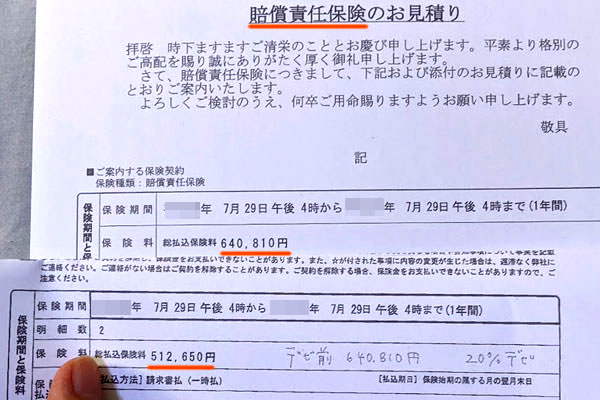

そこで損害保険会社と強いコネクションをもつ代理店に依頼して施設賠償責任保険の値段を比較し、最も安い損害保険会社と契約するようにしましょう。例えば以下は、法人契約の賠償責任保険について、実際に見直しをしたときの最終見積もりです。

この会社では、以前は年間64万810円の支払いでした。それを年51万2,650円に下げることができ、年間で12万8,160円の固定費削減に成功しました。削減率は約20%であり、同じ保険内容であってもこれだけ値段を安くできます。

施設賠償責任保険によって自転車に対する補償を加えるのは当然として、優れた代理店を利用して保険商品を比較することで、より条件の良い賠償責任保険へ法人加入するようにしましょう。

会社で自転車への補償を付けるやり方を学ぶ

現在の日本国内では、自転車保険への加入を義務化している自治体があるほどであり、個人に対する自転車保険は重要です。当然、法人についても自転車で業務をする場合は補償を付けなければいけません。

ただ、法人加入できる自転車保険は存在しません。そこで、施設賠償責任保険に法人契約しましょう。賠償責任保険であれば、自転車での事故に限らず、業務中のあらゆる事故について補償してくれるので店舗や不動産、工場・倉庫をもってビジネスをする会社は必須です。

もちろん、法人加入するときは内容を比較しましょう。内容比較とはいっても、あらゆる保険会社で同じ補償内容・特約に設計できるため、あとは値段(保険料)を比較して最安値の損害保険会社と契約するといいです。

これが法人契約にて、自転車に対する補償を付けるやり方です。自転車について、法人では自転車保険でも法人向け自動車保険でもなく、施設賠償責任保険を利用することを理解しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。