できるだけ安い金額にて損害保険に加入することは非常に重要です。特に賠償責任保険であれば、万が一のときは数千万円・数億円もの損害を回避できるためビジネスでは必須のツールです。

ただ賠償責任保険はそこまで利用機会が多いわけではありません。それにも関わらず、売上規模が大きくなるほど保険料は高額になりやすいです。そのため保険金額の相場を知り、何とかして安い見積もりによって支出を抑えられないか考える経営者は多いです。

そうしたとき、賠償責任保険は適切な方法によって20~50%以上の値引きが簡単にできてしまいます。方法を知っているかどうかですが、一瞬にして大幅な保険料下落によるコスト削減ができるのです。

それでは、どのようにして賠償責任保険に関する固定費削減をすればいいのでしょうか。ここでは、どのようにして安い賠償責任保険の見積もりをもらい、経費削減をすればいいのか解説していきます。

賠償責任保険の保険金額相場を出すのは不可能

損害保険に加入するとき、すべての人が考えることとして「保険金額の相場はあるのか」といえます。ただこれについては、賠償責任保険を含めて保険金額の相場を出すのは不可能と考えましょう。

一般個人向けの損害保険(火災保険など)であれば、ある程度の相場を出すことができます。ただ法人になると、非常に多くの要素が関わるので相場を出すのが無理になっています。

例えば、以下の要素が損害保険料の算出に関わります。

- 店舗や事務所、工場の敷地面積

- 売上規模

- 補償金額

- 特約の内容

もちろん、他にも要素はあります。法人によって補償内容が変わるのは当然ですし、保有する店舗数や敷地面積も異なります。

参考までに、個人とは異なり法人の損害保険はネットからの申し込みを受け付けていないのが基本です。これは、法人ではそれぞれの会社の概要や状況を詳細にヒアリングしなければ最適な保険内容の算出や値段の提案をすることができないからです。

法人契約は個人に比べて圧倒的に補償内容が複雑になるため、賠償責任保険の金額相場を知るのは不可能と考えましょう。

施設賠償責任保険やPL保険、さらには特約と幅広い

ちなみに、賠償責任保険には種類があります。そのため、どの種類の賠償責任保険を利用するのかによって補償内容が大きく変わってきます。

その中でもメインになるのは以下の賠償責任保険です。

- 施設賠償責任保険

- 生産物賠償責任保険(PL保険)

このうち施設賠償責任保険には、ほとんどの会社が加入することになります。特に店舗や事務所オフィス、工場などの不動産を利用してビジネスをしている会社だと、必ず加入するべき損害保険になります。

施設賠償責任保険では「施設が関わる事故」「業務中に発生した事故」の2つをカバーできます。そのため、補償対象は非常に幅広いと考えましょう。

また何らかの商品を提供する会社の場合、施設賠償責任保険に加えて生産物賠償責任保険(PL保険)に加入するケースが多いです。

日本には製造物責任法(PL法)があります。この法律があるため、出荷した製品の不具合についても賠償責任を負わなければいけません。そこで「製品から出火した」などのとき、製品提供後に起こるお客さんのケガなどに備えるのがPL保険です。

また提供後の商品でいうと、食事を提供後に発生した食中毒もPL保険の対象です。

このように賠償責任保険とはいっても種類が異なり、どの賠償責任保険を利用するのかによって保険料が違ってきます。一方だけを利用することがあれば、両方の損害保険に加入したほうがいい法人もあるため、これによっても料金は変わります。

見積もりの比較でどうすれば安い保険金額になるのか

いずれにしても、法人で相場の保険金額を出すのはどうやっても無理であり、損害保険の代理店と相談することによって、詳細なヒアリングの後にようやくあなたの会社に適した値段が出されると理解しましょう。

ただ重要なのは、損害保険の金額は圧倒的な値引きが可能になっていることです。なぜ、大幅な値引きができるかというと、損害保険料は言い値だからです。要は、保険会社が自由に値段を設定できるようになっているのです。

工事料金の相場が存在しないのと同じように、また引越し料金の見積もりで倍以上の違いがあるのと同じように、損害保険料も値段があってないようなものになっています。

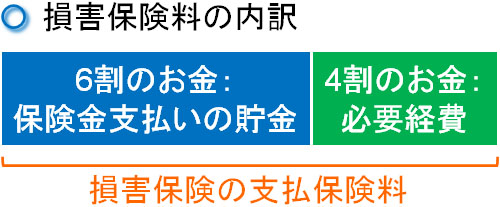

このとき理解してもらいたいのは、「特に交渉などをせず、一般的な代理店から申し込む場合、あなたが支払う損害保険の費用のうち4割ほどは損害保険会社の経費(または利益)となっている」という事実です。

この4割の部分については、以下のような内訳になっています。

- 損害保険会社の必要経費

- 社員の給料

- 代理店への手数料

6割のお金については、実際に保険金請求があったときに備えて支払うために取っておかなければいけません。そのため、この部分についてはどうやっても削ることができません。一方で残り4割の部分は交渉によって頑張れば値引きできることを意味しています。

損害保険会社の切り替えで大幅値引きが可能

そこで、コスト削減に優れた代理店を通すことで大幅な値引きが可能になります。一般的な代理店では無理ですが、損害保険会社と強力なコネクションがある代理店を利用すれば、強力なコスト削減が可能になるのです。

また損害保険の中でも賠償責任保険の場合、火災保険や自動車保険などのその他の保険と比べて利用頻度が低いので「必要経費は4割ではなく、経費部分が2~3割ほどに抑えられている」という現状があります。そのため賠償責任保険はより値段交渉を行いやすく、20~50%ほど値引きできるのは普通です。

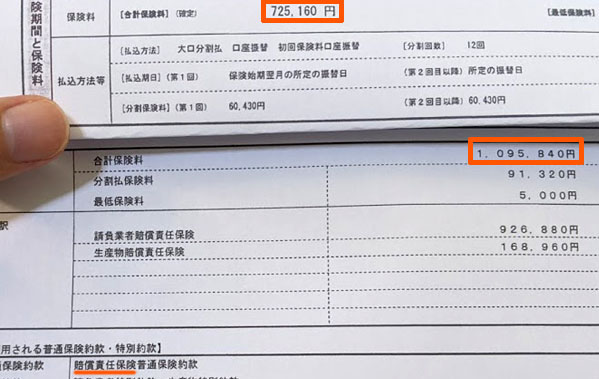

例えば以下は、賠償責任保険を支払っている法人で保険会社の切り替えをしたときの最終見積もりです。

この会社はそれまで年109万5,840円を支払っていました。それが年間で72万5,160円になり、約34%のコスト削減となりました。

優れた代理店を間に通せば、このように値段を比較することで安い見積もりを出させ、最安値で契約できます。もちろん、補償内容はまったく同じであってもこうした安い見積もりが可能なので、優れた損害保険の代理店を通して大幅値引きを実現させましょう。

損害保険の内容を一つにまとめる

このように安い見積もりを手にしたい場合、最も効果が高い手法が損害保険会社の切り替えです。それでは、他に方法はないのでしょうか。もちろん、優れた代理店を利用する以外にも安い賠償責任保険にする方法があります。

これについて、損害保険の内容を一つに集約させましょう。先ほど施設賠償責任保険や生産物賠償責任保険(PL保険)について解説しましたが、法人ではこれら賠償責任保険だけでなく、以下の損害保険に加入していることが多いです。

- 火災保険

- 店舗休業保険

- リコール保険

他にも種類はありますが、例えばこれらが代表です。いずれにしても、一つの損害保険だけに加入することはほぼありません。

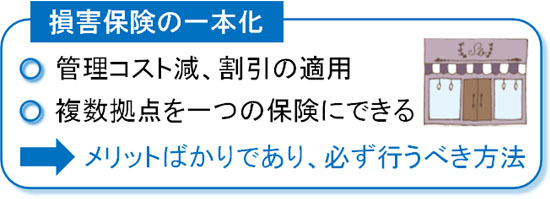

そこで安い見積もりにしたい場合、これらの損害保険を一つにします。これを包括契約といいますが、一つにすれば管理コストが減ります。また全体での割引が適用され、内容によりますが3~10%ほど保険料全体で安くなります。

さらには、会社組織はいくつもの店舗やオフィス事務所、工場を有するのは普通です。場所が離れている場合であっても、包括契約では損害保険を一本化できます。そのため、デメリットのない手法といえます。

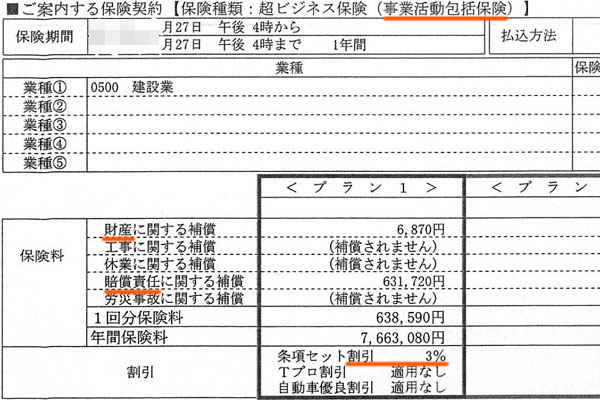

参考までに、以下は法人向けの事業包括保険の内容です。

この会社の場合、火災保険(財産に関する補償)と賠償責任保険(賠償責任に関する補償)の2つを契約しています。その結果、セット割引として3%引きが適用されています。

どの損害保険を利用するのかは法人によって異なりますが、このように賠償責任保険と火災保険という必要最低限の損害保険をまとめるだけであっても3%引きとなります。

漏水担保特約など無駄な補償や重複を削ると値段が低くなる

さらに賠償責任保険の金額を安くしたい場合、補償内容を見直すようにしましょう。要は、無駄な補償や重複する特約が入っていないのか確認するのです。

実際のところ、無駄な補償を加えている法人は意外とたくさんあります。例えば、漏水担保特約は代表例です。水道管破裂などによって水浸しになってしまった場合、財産の損害を補償するというものです。

ただ、同じ補償内容は火災保険にもあります。つまり、施設賠償責任保険などで漏水担保特約を付けたとしても、内容が重複していて保険の意味がないといえます。

自分の店舗や工場であれば、火災保険を利用すればいいです。マンションオーナーだったとしても、部屋の被害は入居者の火災保険を使って保険金を下ろさせればいいです。いずれのケースであっても施設賠償責任保険に漏水(水漏れ)への特約を付ける意味はなく、こうした無駄や重複は積極的に省きましょう。

・必要な補償内容は省くことができない

もちろん補償を省くとはいっても、ビジネスをするうえでのリスクを回避するのが損害保険であるため、必要な補償を削ることはできません。あくまでも、先ほど述べた例のような「明らかに意味がないケース」「効果が高くない場合」にのみ削るべきといえます。

ただ意外と損害保険で無駄な補償を加えている経営者は多く、補償内容を見直すことで10~20%ほど、それまでより保険料を安くできるのは普通です。

もちろん素人判断では、どの補償内容や特約が不要なのか判断するのは難しいです。そのためこの場面でも、コスト削減に優れた代理店を活用するようにしましょう。

安い保険金額の見積もりで賠償責任保険を契約する

企業が活動するときのコストとして、非常に経費削減しやすい項目の一つが損害保険です。当然、損害保険の一つである賠償責任保険についても、安い契約内容で見積もりを出すことができます。しかも保険金請求の場面が少ない損害保険なので、その他の損害保険に比べて値引き率が高くなりやすいです。

賠償責任保険の相場金額は存在しませんが、いま保険料を支払っているのであれば、優れた代理店を通すことによって20~50%は簡単に値引きされると考えましょう。

同じ損害保険会社で大幅値引きは難しいですが、保険会社の乗り換えであれば可能です。もちろん、新規契約であっても最安値が可能です。さらには損害保険をまとめたり、無駄な賠償責任保険の特約を省いたりすることで、より安い見積もり内容となります。

高い賠償責任保険の費用を支払っているのであれば、保険料を安くすることで固定費削減をしましょう。優れた代理店に依頼して待つだけで大幅なコスト削減が可能なので、いますぐ試してみるといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。