ハウスクリーニングやエアコン清掃などの業務をしている会社の場合、賠償責任保険へ加入するのは必須です。利用頻度が非常に高く、損害保険に加入しているからこそ高額な賠償責任に対しての補償を得られるようになります。

清掃業者にとって重要な損害保険が請負業者賠償責任保険と生産物賠償責任保険(PL保険)です。その中でも、特に請負業者賠償責任保険は必須といえます。

ただ清掃業者でどのように損害保険を利用すればいいのか、詳しく理解している人は少ないです。またどのようなときに保険金請求できるのか、中身を学ばなければ保険に加入する意味がありません。

そこでハウスクリーニングやエアコン清掃など、清掃業者がどのように賠償責任保険を利用すればいいのか解説していきます。

お客さんの家・建物で発生する事故は多い

実際にクライアントの家や建物に出向いて掃除をするのがハウスクリーニングやエアコン清掃です。そのため、掃除中にミスが発生することによって、お客さんの建物に損害を与えてしまうことがあります。

- 誤って道具をぶつけ、ドアを傷つけてしまった

- エアコン掃除によって調子が悪くなった

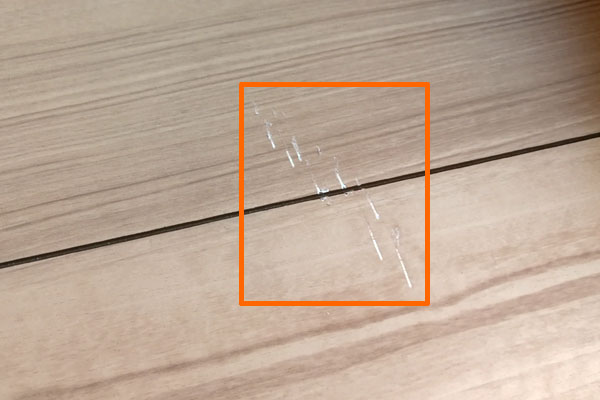

こうした事態が想定されます。例えば以下のように、床を傷つけてしまった場合であれば、床の張り替えが必要になるため、そのための弁償代を支払うのが基本です。

これだけで、床の張り替え費用は2~3万円ほどになります。ハウスクリーニングでの利益がその分だけ吹き飛んでしまいます。

もちろんこうした軽微な事故ではなく、より高額な損害を与えてしまうこともあります。そうなると数百万円のお金が一気に飛んでいくこともあります。

建物内の清掃作業であれば、顧客を含む「人に対する損害」は起こらないはずです。そのため、他のビジネスのように「他人に後遺症が残ることで何千万円もの賠償責任を負ってしまった」などの事態は起こりません。ただ物損であっても数百万円ほどの被害は普通なので、これに備える必要があります。

保険料は安く、使い方を学べば元を取れる

ちなみに、賠償責任保険は金額が安いです。補償額は非常に大きかったとしても、支払う保険料は高くなりにくいのです。賠償責任保険は実際に事故が起こったときに保険金請求する損害保険であり、一年のうちに何度も事故が起こるわけではないからです。

少なくとも自動車保険のように、高額な損害額となる事故が何度も発生する確率は非常に低いです。そのため保険料は安くなっています。

例えば500~1,000万円の補償を賠償責任保険で作る場合、一人社長なのであれば、月の支払いは3,000~5,000円ほどで問題ありません。もちろん会社規模が大きくなれば支払額はより大きくなりますが、これだけの少ない費用で高額な賠償責任保険を利用できるようになっています。

もちろん、仕事中にミスをしてお客さんの建物や設備に損害を与えてしまった場合、数千円や1~2万円ほどの低額な賠償であったとしても保険金請求することでお金が下りるようになります。例えば、以下のような損害が該当します。

そうしたとき、「仕事中に発生したミスによってお客さんへの損害が発生し、お金を支払わなければいけない」というとき、損害保険を利用すれば簡単に保険料の元を取れてしまいます。

当然ながら、最初からそうしたトラブルなしに「まったく保険金請求をしていない」という状況のほうが好ましいです。ただ事故を完全に防ぐのは不可能なので、実際に賠償責任を負ったときに損害保険が役立つというわけです。

ハウスクリーニングで必須の請負業者賠償責任保険

それでは、ハウスクリーニング業者やエアコン清掃の会社はどのような賠償責任保険を利用すればいいのでしょうか。賠償責任保険とはいっても、いくつもの種類があります。そのため、損害保険としてどの種類の保険に加入すればいいのか事前に理解しなければいけません。

これについて、清掃業者は請負業者賠償責任保険を利用するようにしましょう。

請負業者賠償責任保険というと、一般的に工事業者が広く利用しているように思ってしまいます。実際に工事会社がメインで利用しているのは事実ですが、清掃業者についても請負業者賠償責任保険に加入するのがメインになります。

清掃作業中にお客さんの所有物を壊してしまうなど、仕事中に起こった物損事故について広くカバーしてくれます。請負業者賠償責任保険では第三者への対人事故も補償されますが、ハウスクリーニング業者では関係ない補償内容になるので、「対物事故への補償のために請負業者賠償責任保険を利用する」と考えましょう。

特約は不要!基本的な内容で補償できる

なお、契約するときは最も基本的な補償内容で問題ありません。工事業者のような特殊な施工をするわけではなく、物損事故に対する補償を加えるだけなので、オプションとして特約を加えなかったとしても正しく補償を得られるようになります。

もちろん加入するとき、保険金支払いの上限となる金額について、必要な補償額は清掃業者によって変わってきます。

一般住宅や賃貸マンションなどでの仕事がメインの場合、そこまで高額な補償は不要です。一回の事故につき、上限500万円もあれば補償内容は十分といえます。

一方で店舗や病院、工場など業者向けの清掃となると、非常に高額な機器類が置かれているのは普通なので、物損事故が起こったとき賠償額が高額になりやすいです。そのため補償額は高めに設定しなければいけません。

要は、あなたがターゲットとするメイン顧客によって設定するべき補償額が変わってきます。ただ「特約なしに、最も基本的な補償範囲にて契約する」という部分は共通というわけです。

免責なしの契約が優れる

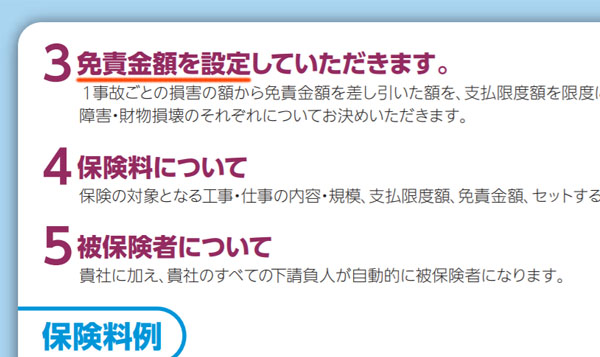

なお、契約時は「事故発生時の上限補償額を決める」だけでなく、他に注意しなければいけないポイントがあります。それが免責です。

免責とは、実際に事故が発生したときに自己負担する金額を指します。例えば免責金額が2万円の場合、50万円の保険金請求をするにしても、差額の48万円が損害保険会社から振り込まれます。2万円については自己負担になるからです。

免責を設定しておけば、損害保険の料金がその分だけ安くなります。当然、免責金額が大きいほど保険料は安いです。以下のように、契約時に免責金額を自由に設定できるようになっています。

ただハウスクリーニング業者の場合、一回の損害金額が1~3万円など非常に小さいケースがよくあります。この場合、免責を設定していると「軽微な事故について損害保険を利用できず、意味のない保険契約になってしまう」ようになります。

そのため清掃業者のビジネス内容を考えたとき、支払う保険料が多少は高くなってしまったとしても、免責金額をゼロにして契約するのが優れているといえます。

弁護士特約の有無を確認するべき

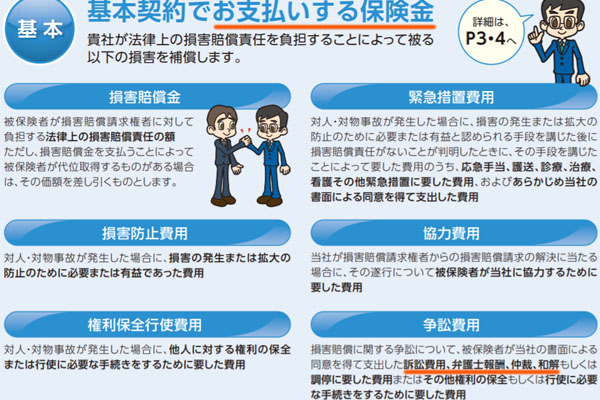

同時に弁護士特約についても確認するようにしましょう。日本では弁護士費用が非常に高額になるため、弁護士特約を付けるのは必須といえます。

弁護士特約があれば、たとえ訴訟を起こされて弁護士に依頼しなければいけない事態に陥ったとしても、損害保険を利用して弁護士費用を出せるようになっています。

賠償責任保険によって補償内容が異なり、弁護士特約がオプションになっていることがあれば、最初から基本契約の中に含まれていることもあります。そのため、事前に確認が必要です。

もちろん、単なる物損事故として「損害保険を利用してお客さんに賠償を行い、弁護士を利用することなく円満に解決した」というケースが最も望ましいです。ただ被害額が大きいとそういうわけにはいかないため、弁護士特約が必要というわけです。

生産物賠償責任保険(PL保険)で作業後をカバーする

このように清掃業者にとって最も重要な請負業者賠償責任保険ですが、ハウスクリーニングやエアコン清掃ではもう一つ重要な損害保険があります。それが生産物賠償責任保険(PL保険)です。

請負業者賠償責任保険というのは、業務中に起こった事故について、第三者の損害を補償するための保険です。一方で作業をした後に不具合を生じてしまい、お客さんに迷惑をかけてしまうこともあります。例えば、以下のような場面が該当します。

- エアコン掃除をした数日後、急に水漏れを起こして下にあった機器類がダメになった

- 機器洗浄の1ヶ月後、機械の誤作動でお客さんの所有物が壊れた

このように作業後に発生したトラブルを補償してくれるのがPL保険です。

請負業者賠償責任保険に比べると、清掃業者にとって生産物賠償責任保険の重要度は劣ります。ただPL保険を利用することによって、よりビジネスでのリスクに備えられるようになります。

清掃業者で重要な賠償責任保険・損害保険

あらゆる事業でリスクがあり、その中でもハウスクリーニング業者やエアコン清掃会社であると、物損事故について備えなければいけません。そのために請負業者賠償責任保険へ加入しましょう。

清掃業者にとって、正しい請負業者賠償責任保険の加入方法があります。このときは基本的な契約内容で問題なく、弁護士特約以外のオプションはすべて無視しましょう。また免責金額をゼロにして、あなたがターゲットとするメイン顧客から判断して上限補償額を決定するといいです。

これに加えて、生産物賠償責任保険(PL保険)を利用すれば完ぺきです。ビジネスで起こるあらゆる事故に備えられるようになります。

ハウスクリーニングやエアコン清掃の会社にとって、ここまで述べたポイントが損害保険で必要な知識です。清掃業者に特有の賠償責任保険の利用方法があるため、どのように使えばいいのか理解しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。