店舗経営している場合、すべての会社で休業リスクがあります。台風による自然災害の被害を受けるかもしれませんし、電気・水道などの設備に不具合を生じたために一時的に店舗を閉めなければいけなくなるかもしれません。

そうなると、店舗を閉めている間は売上が発生しません。ただ家賃の支払いや社員への給料払いは発生します。そうしたとき、利益を補ってくれる損害保険として店舗休業保険や利益保険があります。

店舗ビジネスをしている場合は全員、必要になるのが損害保険です。ただ、店舗休業保険や利益保険の内容がどのようになっているのか詳細に理解している経営者は少ないです。

そこで店舗休業保険や利益保険について、どのような補償内容になっており、保険料がどうなっているのか確認していきます。

閉店での利益損失を補う休業補償

飲食店や工場・倉庫、施設など不動産を利用することでビジネスを行い、利益を生み出している会社は非常にたくさんあります。ただ、事故によって急に店を閉めなければいけないことがあります。そうしたときに失った利益分を補償してくれるのが店舗休業保険や利益保険です。

損害保険会社が店舗休業保険や利益保険を出しており、両者はほぼ同じ内容の保険と理解しましょう。いずれにしても、理由があって休んだときの利益が補償されます。

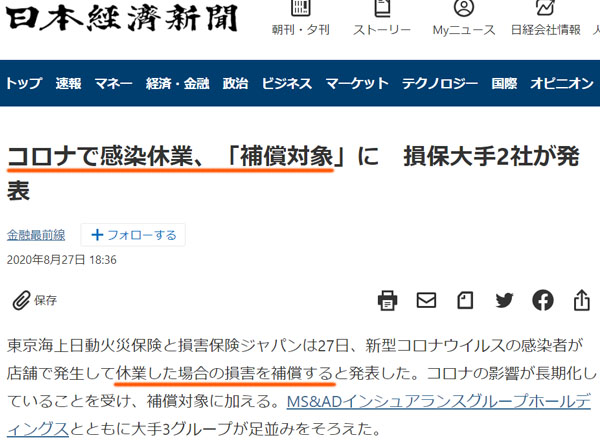

これらの損害保険に加入しているからこそ、何週間・何ヵ月にもおよぶ休業があったとしてもビジネスを続けられるようになります。例えば過去であれば、未知ウイルスによる世界的なパンデミックが起こったときについても、店舗休業補償が以下のように適用されています。

実際のところ、いつ急な休業が起こるのか誰も予測できません。ただそうしたときであっても、店舗休業保険や利益保険であれば対応できるというわけです。

台風などの自然災害や盗難と範囲は幅広い

それでは、どのようなときに店舗休業保険や利益保険を利用できるのでしょうか。これについては、非常に幅広い休業に対応しています。もちろん「店長の風邪で休業した」などの理由では無理ですが、客観的な理由がある場合は保険金が下りるようになります。

具体的には、以下のような場面であれば損害保険を利用できます。

- 火災によって建物が焼失した

- 台風による風災や水災の影響を受けた

- 盗難に遭った

- 電気・水道・ガスなどが停止した

- 給水管が破裂した

出典:損保ジャパン・店舗休業補償

このように火災や台風による強風・水災、落雷、爆発など幅広い事故に対応しています。また自然災害に限らず、盗難や暴動などによって一時的に店を閉めなければいけなくなったときにも保険を利用できるようになっています。

食中毒・感染症や停電などにも広く対応

なお店舗休業保険や利益保険で重要なのは、パンフレットに記されているよりも広い範囲について保険を利用できることです。要は、突発的なトラブルによる休業であれば広く補償されるというわけです。

このときは食中毒や感染症による閉店であっても、店舗や工場を一時的に閉鎖している間は保険金を利用できます。既に説明した通り、未知のウイルスによる感染症であっても対象になります。

また電気・水道・ガスなどの設備に不具合が起こった場合も対象です。例えば電気に不具合があると停電を起こします。停電になると、当然ながらあらゆるビジネスが停止となります。

停電であっても補償対象であることから、「避けられないトラブルによって休業したかどうか」で保険金を下ろせるかどうかを判断しましょう。

敷地内の事故であれば店舗休業時の補償対象になる

このとき店舗休業保険や利益保険はどの場所で起きた事故が対象かというと、これについてはビジネスをしている敷地内で発生した突発的な事故かどうかで考えましょう。

ビジネスでの敷地内とは、以下の部分を指します。

- 事業所

- 敷地内にあるその他の物件

- 隣接物件

- ユーティリティ設備

隣接物件とは、「店へ入るための道路」「建物に隣接するアーケード」などが該当します。もし、台風などによって道路がふさがれたり、アーケードが全壊して骨組みがむき出しになったりすると、お客さんとしては店に入るときにケガをする危険性があるので店内に入れません。

撤去や修理によって安全な状態に戻さなければ通常営業とはならないため、営業所ではなくその周辺の設備が破損した場合であっても補償されるというわけです。

またユーティリティ設備とは、要は電気・ガス・水道のことを指します。これらが遮断されることによって店舗運営がストップしたときも対象になります。停電が補償対象になるのはこれが根拠です。

粗利分または喪失利益が損害保険でカバーされる

それでは、損害保険の利用によっていくらの金額について損失額がカバーされるようになるのでしょうか。これについて、店舗休業保険なのか利益保険なのかによって少しだけ違いがあります。それぞれ以下のようになります。

【店舗休業保険】

- 保険金 = 1日の粗利 × 休業日数

店舗休業保険の場合、1日の粗利から補償額が計算されます。粗利に対して、休業日数を掛けることで支給される保険金が決定されます。

【利益保険】

- 保険金 = 売上減少額 × 約定てん補率

店舗休業保険に比べて、保険金の算出方法が複雑になっているのが利益保険です。利益保険では粗利ではなく、売上減少額から計算します。このときは事前に決めていた約定てん補率を掛けることで、保険金額が決まります。

・どちらが優れるのかは一概にいえない

店舗休業保険と利益保険はほぼ内容が同じであるものの、保険金の算出方法に違いがあります。

そうしたとき、どちらの損害保険が優れるのでしょうか。これについては、あなたの会社の規模や収益構造、営業停止となった場合の売上減少額などによってまったく違ってきます。

そのため、これについては損害保険の代理店と相談するようにしましょう。法人向けの損害保険は代理店経由でなければ申し込めないケースがほとんどなので、優れた代理店に依頼するといいです。

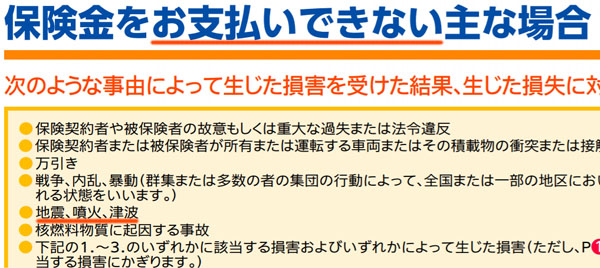

地震や重大な過失など対象外のケースがある

それでは、突発的な事故であればどのようなケースであっても補償対象になるかというと、当然ながらそういうわけではありません。前述の通り経営者や店長の病気などで補償されないのは当然ですが、突発的な事故であっても対象外となることがあります。

代表的なのは地震です。台風や落雷、雪災など自然災害について店舗休業保険や利益保険は対象です。ただ自然災害の中でも、地震(津波や噴火を含む)については例外となります。以下のように、すべての店舗休業保険・利益保険のパンフレットに「地震は対象外」と記されているはずです。

また重大な過失や法令違反による休業についても、こうした休業補償の対象外となります。

分かりやすい例としては、過失による業務停止命令があります。法令違反など重大な過失によって業務停止命令を受けた場合、ビジネスをすることはできません。ただ経営側の重大な過失といえるため、この場合は店舗休業保険・利益保険の補償対象外といえます。

保険料の金額はいくらになるのか

そうしたとき、店舗休業保険や利益保険の保険料はいくらになるのでしょうか。値段が高いと、中小企業にとって加入しにくいです。

当然ながら、会社規模や業態などあらゆる要素を含めて値段が決まります。そのため、保険料の金額を一概に述べることはできません。ただ料金については、ザックリとした目安が損害保険のパンフレットに記載されています。

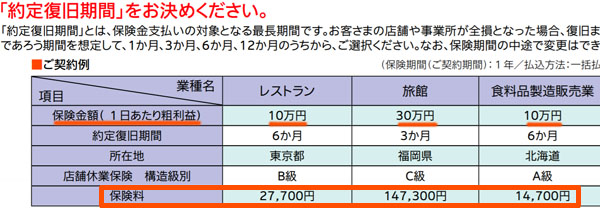

例えば以下は店舗休業保険のパンフレットの一部です。

出典:損保ジャパン・店舗休業補償

「1日の粗利が10万円、最大6ヵ月の休業まで補償される」というレストランの場合、期間1年の保険料は2万7,700円です。また「1日の粗利が30万円、最大3ヵ月の休業まで補償される」という旅館では、期間1年の保険料が14万7,300円です。

あなたの法人も同じように当てはまるとは限りませんが、こうした事例から大まかな保険料の金額目安を推測するようにしましょう。

損害保険の値段を抑え、固定費削減する

ただ損害保険なので、当然ながら安い保険内容にて加入したいと考えるのは当然です。損害保険はそれぞれの保険会社について完全に同じ内容の保険設計が可能であるため、料金が低いほど優れた保険商品といえます。

そうしたとき、損害保険はわりと簡単に値段を下げることができます。つまり、一瞬にして固定費削減できます。

特に店舗休業保険や利益保険が必要になる法人の場合、これらの保険に限らず、火災保険や賠償責任保険などその他の損害保険にも加入しているのが当然です。よほどダメな代理店を通さない限り、店舗休業保険・利益保険に単独で入っている法人などいません。

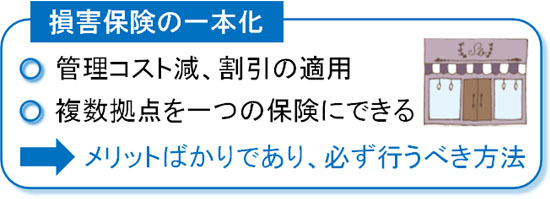

そこで、加入している損害保険を一つにまとめましょう。損害保険は集約でき、一つの保険契約の中に店舗休業保険や火災保険、賠償責任保険など、あらゆる補償を加えられるようになります。

この方法によって損害保険の管理コストが減り、さらには保険料の割引が適用されます。また店舗や工場など複数の営業所があっても問題なく、いくつもの拠点を一つの保険契約にまとめることができます。そのため、メリットばかりの手法です。

またコスト削減に優れた代理店を通せば、さらなる固定費削減が可能です。保険契約を見直すことによって、いますぐ20~50%ほど保険料が安くなります。もちろん、補償内容は同じです。

損害保険はそれぞれの保険会社が自由に値段設定できるようになっています。そのため、保険会社の見積もりを比較することで簡単に値引きできるというわけです。損害保険会社の切り替えは必須ですが、休業補償を加えるだけでなく、損害保険料の大幅な料金引き下げも同時に考えましょう。

損害保険で店舗休業時の補償を利用する

不動産を利用してビジネスをしている法人は多く、店舗や工場・倉庫、病院、施設、営業所など挙げれば非常にたくさん存在します。こうした店舗ビジネスでは、どうしても突発的な事故による休業リスクがあるため、店舗休業補償が必要になります。

店舗休業保険と利益保険に大きな違いはありません。主な違いとしては、保険金の計算方法が異なるくらいと認識しましょう。

これらの休業保険を利用すれば、地震や重大な過失を除いて、あらゆる休業リスクに備えられるようになります。過去には未知のウイルスによるパンデミックであっても補償されており、この保険に加入していたからこそビジネスを乗り切れた経営者は多いです。

不動産を利用してビジネスをしているのであれば、必ず休業リスクに備えるようにしましょう。そこで安い値段にて損害保険に加入することも検討しつつ、優れた代理店を利用しながら、店舗休業保険または利益保険を活用するといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。