法人としてビジネスをする以上、あらゆる業務上のリスクがあります。こうしたリスクに備える必要があり、その中でも特に重要な損害保険が賠償責任保険と火災保険です。

個人であれば、火災保険に加入するのは普通だとしても、賠償責任保険に加入しているケースはほぼありません。賠償責任保険を利用するのは、法人ならではといえます。

ただ損害保険について詳しく理解している法人経営者は少ないです。ただ、損害保険の中でも火災保険と賠償責任保険は重要な内容であり、それぞれの違いを学ぶからこそ、正しく法人でのリスクに備えられるようになります。また、なぜ賠償責任保険が必須になるのか分かるようになります。

そこで法人の火災保険と賠償責任保険の違いについて、どのようになっているのか確認していきます。

第三者に対する賠償責任への補償が賠償責任保険

損害保険の違いについて確認するとき、最初に賠償責任保険がどのような仕組みになっているのかを理解しましょう。すべての賠償責任保険商品に共通しますが、賠償責任保険というのは第三者に対する賠償責任を補償するための損害保険です。

ビジネスをしていると、何かしらの業務上のトラブルに巻き込まれることはよくあります。このときの事故としては、自社に対して特に大きな損害がなかったとしても、他人がケガをしたり他の人の物を壊したりすることがあります。

そうなると、当然ながら賠償責任が生まれます。特に物損事故であれば大したことがないものの、人のケガで後遺症が残ったり、死亡事故が起こったりすると数千万円・数億円という規模の慰謝料・和解金となります。

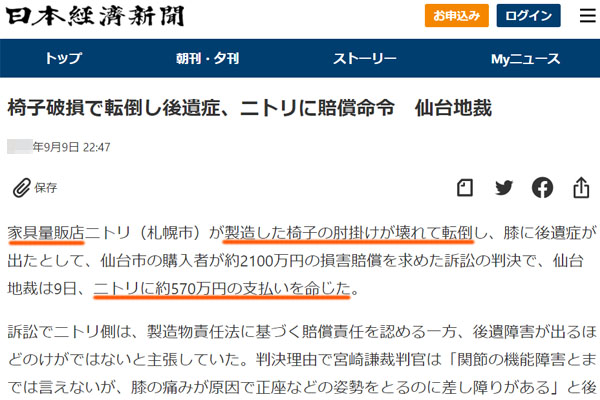

そうなると中小企業は簡単に倒産してしまうため、こうした事故に備えるのが賠償責任保険と考えましょう。例えば以下は、家具量販店が製造したイスを販売した結果、ひじ掛けが壊れてお客さんが転倒したというニュースです。

この事故では転倒によって後遺症が残り、約570万円の支払いを命じられました。ただ、イスが壊れるなどのケースはよくありますし、普通に考えて単なるイスからの転倒で後遺症が残ることなどありません。しかし、こうした言いがかりのような訴訟であっても高額な賠償命令が出されるのが現実です。

そのため法人側は常に弱い立場であり、単にイスを製造販売しているだけであってもこうしたリスクがあります。これがさらに、法人側の明らかなミスによる損害であったり、死亡事故に発展したりすると賠償額はより高くなります。そのため、賠償責任保険が重要なのです。

施設賠償責任保険は施設や業務中の事故を補償する

なお賠償責任保険とはいっても、種類があります。そのため賠償責任保険の中でも、どのような損害保険を選ばなければいけないのか理解しなければいけません。

賠償責任保険の中でも、店舗や工場・倉庫など物理的な建物を活用してビジネスをしている場合、すべての法人で必要になるのが施設賠償責任保険です。施設賠償責任保険では、主に以下の2つについてカバーされます。

- 施設が関わる他人への事故

- 業務中の他人への事故

例えば「店舗の看板が落下して通行人がケガをした」というケースであれば、施設が関係している事故といえます。また「カフェで従業員がコーヒーをこぼし、お客さんの服を汚した」という場合であれば、業務中の事故といえます。

重要なのは、施設が関わる事故だけでなく、業務中に起こった事故についても広くカバーされることです。こうしたトラブルによって超高額な慰謝料支払いになるリスクを避けるため、ほとんどの会社にとって施設賠償責任保険が重要になります。

生産物賠償責任保険(PL保険)は販売後の不具合を補償する

また賠償責任保険では、もう一つ重要な損害保険があります。それが生産物賠償責任保険(PL保険)です。日本では市場に出回った製品の事故ついて、製造販売後もメーカーや販売店は製造物責任法(PL法)によって責任を負う必要があります。

先ほど、販売後のイスが壊れることで訴訟を起こされ、賠償命令が出されたニュースを紹介しました。この理由はPL法があるからです。

施設賠償責任保険は施設または業務中の事故にのみ対応しています。販売後の製品は対象外です。そこで、販売後の商品による事故に対処するのがPL法です。生産物賠償責任保険を利用すれば、「製品から出火した」「食中毒が発生した」というケースに広く対応できます。

いずれにしても、このように製品を市場に出した後に対して賠償責任保険を加えることで、製品が関わる事故が補償されるようになります。

火災保険は自社の損害に対する損害保険

これらが賠償責任保険の大まかな概要になります。施設賠償責任保険であっても、生産物賠償責任保険(PL保険)であっても、他人に対する補償であることを理解できれば問題ありません。

一方で火災保険はどうなのかというと、自社の損害に対する補償になります。ビジネスをしていると、多くの場面で損害を受けることがあります。予期せぬ損害としては、例えば以下があります。

- 火事による被災

- 台風による強風被害

- 水害・土砂崩れ

- 庭木の倒木

- 地震

- 盗難被害

これら自然災害・天災や他の人によって損害を与えられたときについて、広く補償してくれるのが火災保険です。

「火災保険:自社の損害への補償」「賠償責任保険:他人への補償」と理解しましょう。こうした違いがあるため、火災保険と賠償責任保険は役割がまったく異なります。それではもう少し、火災保険の内容について確認していきましょう。

火事や台風など、自然災害・天災に備える

火災保険は文字通り、火事についての補償があります。ただ火事に限らず、自然災害・天災についても補償があります。

以下のように、どの火災保険のパンフレットであっても火災だけでなく台風や雪、雷を含めて自然災害に対する損害について記されています。

実際のところ、天災によって建物に大きな損害を生じるのは普通です。特に日本の場合、毎年のように大型の台風がやってきます。そのたびに大きな被害をもたらし、あなたのオフィスや店舗、工場などについて損害を受ける可能性が高いです。

そうしたとき、天災による被害は賠償責任保険ではなく、火災保険を利用することで補修工事のための保険金が下ります。

庭の倒木や水害・土砂崩れ、地震、盗難など範囲は広い

なお、火災保険は自然災害の中でもあらゆる事故を補償してくれます。例えば、以下のような天災であっても問題ありません。

- 庭の被害(倒木など)

- 水害(洪水・土砂崩れ)

- 地震

- 盗難

火災保険は建物について、全般的に補償対象になっています。建物というのは、もっというと「動かないもの」が入ります。そのため倒木があったとしても、木は動かすことができないので火災保険の対象です。

また洪水や土砂崩れなど、水害についても火災保険の対象です。同じく、地震や盗難も火災保険の範囲です。水災や地震、盗難については、火災保険の基本契約ではなくオプションで加える必要があるものの、これらについても火災保険でカバーされます。

賠償責任保険では無理な補償ではあっても、火災保険であれば自社建物のあらゆる損害を保険金で出すことができるのです。

経年劣化の水漏れや停電など、補償対象外もある

ただ火災保険ですべての損害が対象かというと、そういうわけではありません。まず、経年劣化による損傷は対象外です。

例えば台風被害によって生じた水漏れであれば火災保険の対象になります。ただ、水道管破裂は補償の対象外です。理由としては、経年劣化は火災保険の範囲ではないからです。水道管は建物内に存在するのが基本であり、台風による強風被害を受けることはないので自然災害とは関係ありません。

また天災による影響であったとしても、停電は損害保険の対象外です。停電になったとしても特に家電製品が壊れるわけではなく、電気が通るようになったら元通りだからです。特に何か壊れているわけではない以上、保険金は下りません。

このような経年劣化での水漏れや停電などについては、火災保険でも賠償責任保険でも保険金を利用することはできないのです。

性質は違うが、法人は損害保険をまとめられる

このように火災保険と賠償責任保険を比較したとき、補償する対象がまったく違うことを理解しましょう。またそれぞれの特徴や性質を理解したとき、両方の損害保険に加入しなければビジネスでのリスクに備えられないことが分かります。

要は、損害保険を複数加入するのが法人では一般的と理解しましょう。そうしたとき、損害保険はそれぞれの保険契約について単独で加入する必要はなく、すべてをまとめられるようになっています。

つまり、一つの損害保険契約の中に火災保険と賠償責任保険の両方を加えることができます。例えば、「火災保険 + 施設賠償責任保険 + PL保険」などの損害保険契約にすることができます。これを包括契約といいます。

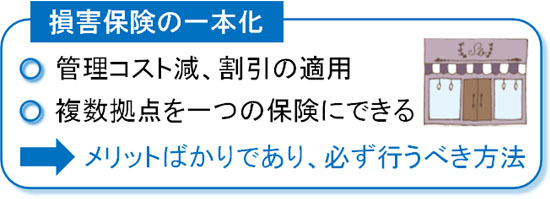

一つの保険契約にまとめることができれば、損害保険の管理コストを下げることができます。また損害保険の一本化によって契約が簡素になり、重複がなくなるため、3~10%ほどの保険料割引を得ることもできます。

また包括契約では、法人で複数拠点をもっていたとしてもそれらをすべて一つの保険契約に集約できます。そのためメリットばかりの手法なので、法人経営者は火災保険と賠償責任保険の違いを理解するだけでなく、どのように2つの損害保険を扱えばいいのかも理解しましょう。

火災保険と賠償責任保険の違いを理解する

経営者の中には「賠償責任保険を利用して、台風や水災などの自然災害で保険金を下ろせないか?」と考える人がいます。ただ、それは不可能です。天災については火災保険を利用しなければいけません。

施設賠償責任保険や生産物賠償責任保険(PL保険)を含めて、賠償責任保険は第三者に対するケガや物損事故に対しての補償です。土砂崩れや庭木の倒木など、自然災害について自社の損害を補償してくれることはありません。

一方で火災保険であれば、台風や地震などの天災に限らず、盗難を含めてカバーされます。第三者への損害を火災保険でカバーするのは無理ですが、自社の建物に対する破損については火災保険の対象になります。

経営では両方とも重要な損害保険であり、両方とも加入することで経営リスクに備えることができます。火災保険と賠償責任保険の違いを理解したうえで、それぞれの損害保険を利用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。