ビジネスをしている以上、訴訟リスクや賠償リスクを避けることはできません。このとき法人が賠償責任を負ってしまうのは普通です。

ただ必ずしも運営している会社で賠償責任が発生するだけとは限りません。社長やその他の役員を含めて、会社役員が訴訟を起こされたり、慰謝料支払いをしなければいけなかったりするケースがあります。そうなると、個人のお金で何とかしなければいけません。

そうしたとき、代表取締役社長やその他の役員を含めて賠償責任に対して補償を加えられる損害保険として会社役員賠償責任保険(D&O保険)が知られています。

ただ、どのような場合に会社役員賠償責任保険を利用できるのか理解しなければいけません。そこで、会社役員賠償責任保険の利用法や活用場面を含めて解説していきます。

会社役員(代表取締役)は訴訟リスクがある

法人であれば、わりと高確率で弁護士から訴状が届きます。中小企業であったとしても、これまで3~5年以上ビジネスをしているのであれば、数回は訴状を受け取ったことがあるのではと思います。

一方で経営者個人でそうした事態が起こらないかというと、当然ながらそういうわけではありません。賠償責任を負うのは、会社だけでなく個人にも及ぶことがあるからです。要は、個人的に責任を追及されることがあるのです。

この根拠としては、以下のような義務・法律が存在するからです。

| 忠実義務 | 法令、定款、株主総会決議を守ってビジネスをしないといけない(会社法355条) |

| 競業避止義務 | 取締役が競合ビジネスを始める場合、取締役会の事前承認が必要(会社法356条) |

| 利益相反取引回避義務 | 取締役が利益相反の取引をする場合、取締役会の事前承認が必要(会社法356条) |

| 会社法上の特別責任 | 役員の重大な過失があった場合、該当の役員は第三者に賠償責任を負う(会社法429条) |

他にもたくさんありますが、重要なのは「会社役員としてビジネスをする場合、個人的に慰謝料や和解金の支払いが必要になるリスクがある」という事実です。

なぜ会社ではなく役員へ保険をかけるのか

このように経営者個人に対して賠償責任保険を加えるのがD&O保険です。ただ会社役員賠償責任保険(D&O保険)を利用するとはいっても、本当に利用場面があるのかどうか不明な人は多いです。

これまで特に個人で訴訟を受けたことがなかったり、逮捕されたことがなかったりした場合、「会社役員賠償責任保険が必要ないのでは?」と考えるのは普通です。ただ、以下のトラブルが絶対に起こらないといえるでしょうか。

- 関連会社が倒産して多額の損失を負い、経営陣が責任を追及される

- 国税庁の摘発により、脱税容疑で役員が逮捕される

- 事故によって業務停止命令を受け、損失が拡大した

- 労働条件の変更で社員から猛反発を食らい、訴状が届いた

たとえ自分としては「正しく経営をしている」と思っていたとしても、これら不都合な事態に巻き込まれてしまうことがあります。

例えば役員の過失によって会社の信頼性が落ちたり、利益が減ったりすると、株主から訴訟を受ける可能性があります。また社員の労働条件が悪くなったことによって、従業員から訴訟を起こされるかもしれません。また第三者にケガを負わせたとき、経営陣にも賠償命令が出されることもあります。

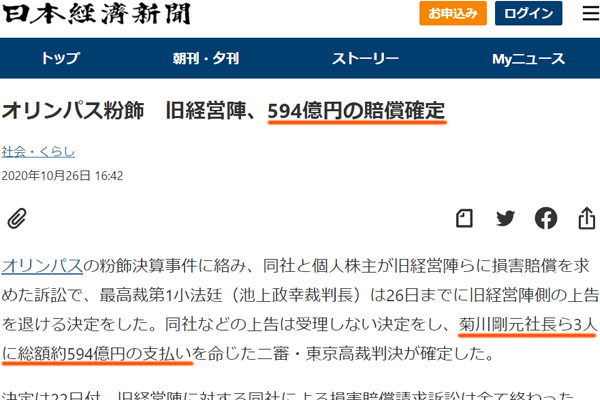

例えば、以下は粉飾決算によって株主から訴訟を受けた実際の事例です。

大企業による事件であるため、役員に対する賠償額が約594億円と非常に高額になっています。さすがに中小企業だとこの金額での賠償額はないにしても、代表取締役やその他の役員を含めて、こうしたリスクがあることは認識しましょう。

一人社長の場合であれば、会社役員賠償責任保険(D&O保険)は不要です。ただ社員がいたり、外部の株主がいたりする場合、会社役員賠償責任保険が必要になります。

D&O保険で補償を加えられる場面

それでは、実際に会社役員賠償責任保険(D&O保険)を利用するときはどのような補償を加えることができるのでしょうか。

まず、会社役員賠償責任保険の適用範囲は全世界です。そのため日本国内に限らず、あらゆる地域からの賠償責任に備えることができます。また株式会社や合同会社に限らず、医療法人、社会福祉法人、社団法人、財団法人、学校法人などであっても契約できます。

また実際に会社役員賠償責任保険を利用する場面としては、以下の3つがメインになります。

- 株主代表訴訟:株主からの訴訟

- 会社訴訟:会社からの訴訟

- 第三者訴訟:社員や取引先など、第三者からの訴訟

どのような賠償責任なのかについて、より具体的に確認していきます。

株主代表訴訟で株主からの訴えられる

一人社長であったり、特定の役員のみが株式を保有していたりする場合、株主から訴えられることはありません。

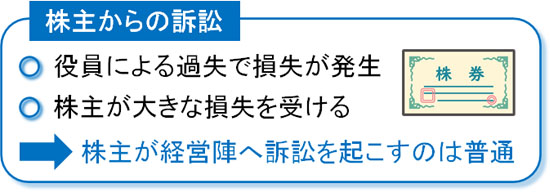

ただ中小企業によっては、その他の株主が入っていることがよくあります。その場合、経営者の判断によって会社に大きな損害を与えてしまったときには、株主から訴えられることがあります。

「会社=株主のもの」であるため、株主は経営陣(役員)に対して責任を追及するのは当然です。このとき単なる経営不振ではなく、役員による過失によって会社に損害を与えてしまった場合、株主からの訴訟リスクがあるというわけです。例えば以下になります。

- 粉飾決算や脱税で逮捕され、会社のブランドを傷つけた

- 価格決定でカルテルに引っかかり、独占禁止法違反での賠償命令で会社が損害を受けた

- インサイダー取引で刑事告訴され、取引先からの売上が激減した

こうした重大な過失によって会社に損害を与えた場合、株主から提訴されるというわけです。先ほど提示した粉飾決算のニュースについては、まさにこの事例が当てはまります。

自分の法人から訴えられる会社訴訟

また役員の場合、自分の会社から訴えられることがあります。要は、その他の役員から訴えられるというわけです。

例えば「取締役会の承認を得ることなく、価値の低い社債を受け入れて会社に損害を与えた」などの場合だと、他の役員からすれば「なぜそのような誤った判断をしたのだ!」と怒ります。そうして、取引に関与していない役員から訴訟を起こされるというわけです。

「役員が訴訟を起こす=過失を起こした経営者に対して、会社から訴状が届く」ことになります。そのため、自分の会社から訴えられる形になります。

自分が所属する会社から訴えられるのは変なように思うかもしれません。ただ、実際にそうした訴訟例はいくつもあります。

第三者訴訟は他人からの訴えとなる

また法人である以上、社員が働いていたり、取引先とやり取りをしたりします。このとき、第三者から役員個人に対して訴えを起こされることがあります。

- 従業員からハラスメントの訴訟を起こされた

- 共同プロジェクトを解消したところ、担当役員に対して違約金を請求された

このように考えると、社内または社外の人間から役員個人に対して、訴訟を起こされるのは普通です。例えば、以下のようになります。

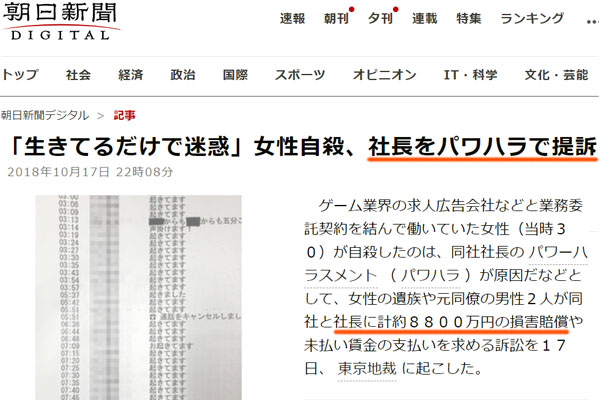

このニュースについては、会社だけでなく社長個人についても訴えられています。

さすがにパワハラであれば、経営者に責任があるといえます。ただこうしたケースでなかったとしても、社員の解雇によって訴えを起こされるのは普通です。もちろん取引先から急に訴状が届くこともあります。そうしたとき、経営者に対して損害保険で補償されるというわけです。

社外役員や会社負担の費用、弁護士費用を含めて補償

このとき代表取締役社長やその他の役員を含めて、ビジネス関係で訴えられた費用について補償してくれるのが会社役員賠償責任保険です。さすがに個人的なトラブルについては補償の対象外ですが、ビジネスに関わる役員の訴訟は損害保険でカバーされます。

また会社役員としては、社内だけに限らず社外役員もいます。D&O保険は社内だけでなく、社外役員に対しても補償してくれるようになっています。

それだけでなく、「賠償費用を会社が肩代わりして支払った」というケースについても補償されます。要は、会社負担の費用であっても補償対象になります。

「元社員が会社と役員を相手取って訴訟を起こした」などのように、会社と経営者の両方が責任を負うことになるケースは普通です。こうした場合は会社から一括で慰謝料・和解金を支払うことになり、こうした費用がまとめて補償されるようになります。

また訴状が届いた場合、当然ながら弁護士に依頼しなければいけません。このときの弁護士費用も会社役員賠償責任保険の範囲です。弁護士費用は高額になりやすいですが、そうした費用を心配しなくて済みます。

役員個人への保険料負担の税務は全額経費

このとき、気になるのが法人税務です。会社役員賠償責任保険(D&O保険)というのは、役員個人に対する賠償責任保険です。また場合によっては、会社から訴えられることもあり、そうした事態に備えることができます。

そのように考えると、保険料の支払いをしたとしても「経費で落とせないのでは?」と考えてしまいます。個人的な負担は損金化できないため、役員個人に対する賠償責任保険については、個人のお金で支払わなければいけないように思ってしまうのです。

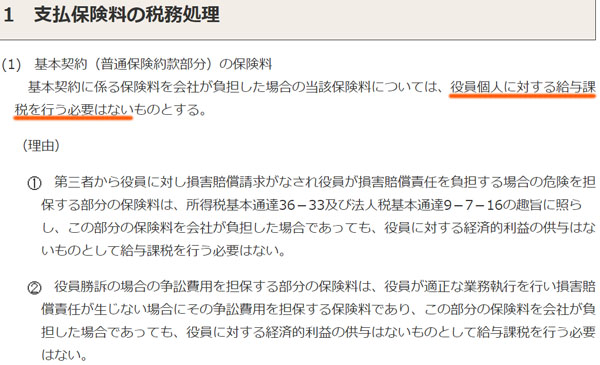

ただこれについては、国税庁が公式に「会社役員賠償責任保険(D&O保険)は給与課税の対象ではなく、支払った保険料は全額経費にできる」と発表しています。以下の通りです。

出典:国税庁

個人に関わる保険料ではあるものの、ビジネスでのリスクに備えるための損害保険であるため、国税庁は経費にすることを認めています。実際、こうした損害保険を掛けても役員個人に経済的な利益はまったくありません。そのため、保険料はすべて経費です。

より詳しくいうと、株主総会での決議をした後に会社役員賠償責任保険を契約することにより、全額損金にできます。こうした税務についても理解したうえで、正しく会社役員賠償責任保険を利用しましょう。

包括契約や損害保険の見直しで安い賠償責任保険を使う

なおこうした損害保険を利用する場合、当然ですが補償内容を加えることによって保険料が上昇してしまいます。

そうしたとき、経営者は無駄に損害保険料が高くなるのを全員が嫌がります。そこで、どうにかして保険料を抑えることはできないのでしょうか。その場合、まずは包括契約を検討しましょう。

会社役員賠償責任保険を利用するということは、火災保険や施設賠償責任保険など、その他の損害保険にも加入しているはずです。そこで、こうした損害保険をすべて一つの保険契約にまとめましょう。

損害保険を集約化すれば、その分だけ損害保険の管理コストが低くなり、さらには一つにまとまるので値段が安くなります。デメリットは特にないため、会社役員賠償責任保険を利用するだけでなく、同時に包括契約にするといいです。

それに加えて、損害保険会社の見直しをすることですぐに20~50%ほどのコスト削減が可能です。

損害保険では、それぞれの保険会社が自由に料金を決められます。また保険内容を完全同一に設定することができます。そうなると違いは値段だけなので、経費削減に優れる損害保険の代理店を通すことによって、大幅な保険料の値引きが可能というわけです。

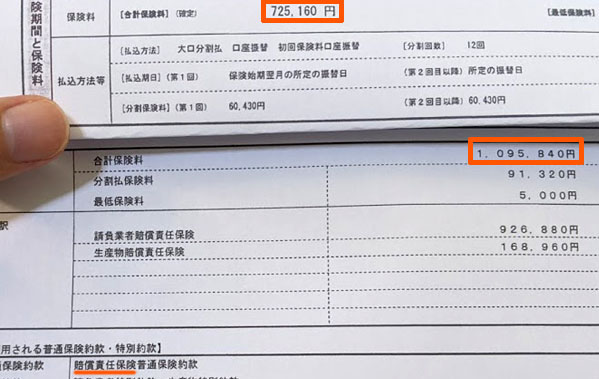

参考までに、以下は賠償責任保険で実際に交渉したときの最終結果です。

それまでの保険料は年109万5,840円でした。それが保険会社の切り替えによって年72万5,160円へと下落しています。約34%の固定費削減であり、補償内容は同じではあってもこうした値段の違いになります。

補償内容が同じなのであれば、金額が低いほど優れるのは間違いありません。そこで役員個人に賠償責任保険を加える場合、同時にこうした方法も行いましょう。

会社役員賠償責任保険で経営陣の補償を作る

ビジネスをするときのリスクは法人だけでなく、経営陣にものしかかります。そこで事前に会社役員賠償責任保険(D&O保険)を利用すれば、経営者個人が訴えられたときに補償してくれるようになります。

株主や会社、第三者(社員や取引先など)から訴えられるリスクは常に存在します。これが社員を雇っていたり、外部株主がいたりする場合だとより確率は高いです。一人社長ならD&O保険は不要ですが、そうでない場合はどうしてもリスクがあるのです。

そこで会社役員賠償責任保険を利用すれば、社外役員や会社の費用負担、弁護士費用を含めて保険金を使えます。このとき株主総会の決議を得るなど正しい手順を踏めば、全額経費にてD&O保険を利用できます。

それに加えて、安い値段にて会社役員賠償責任保険に加入するようにしましょう。ここまでのポイントを考えてD&O保険を利用することで、優れた保険内容にてリスクに備えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。