事業活動をしている経営者は自然災害に備えなければいけません。特に地震については、日本全国どこでも発生する可能性があり、いつ災害に巻き込まれるのか分かりません。

そうしたとき、地震保険に加入していれば巨大地震が起こったとしても保険金が下り、事業を再開できるようになります。そこで、地震保険(火災保険)を利用することで将来に起こるかもしれない地震に備えましょう。

このとき、どのように考えて地震保険を利用すればいいのでしょうか。法人で地震補償を加えることは可能であるものの、事前に理解しなければいけないポイントがあります。

そこで会社が地震に対する補償を加えるとき、何に注意しなければいけないのか解説していきます。

事務所・店舗は地震保険に入れない?地震危険補償特約で補償

地震保険は単独で存在しません。一般向けの地震保険を含めて、すべて火災保険とセットになっています。つまり、必ず火災保険に加入する必要があります。火災保険に加入すると同時に、地震に対する補償を加えるのです。

ただ、このとき「事務所や店舗について地震保険に入れないのか?」と考える人がいます。これについては、確かにその通りです。居住用の地震保険については、事務所や店舗は入れません。そのため、住まいのための地震保険と法人用は異なります。

しかし法人向け火災保険であっても、特約(地震危険補償特約)として地震に対する補償を加えることができます。また法人契約での保険証券を見ても「地震保険」と明記されているのは普通であり、そこまで厳密に区別する必要はありません。

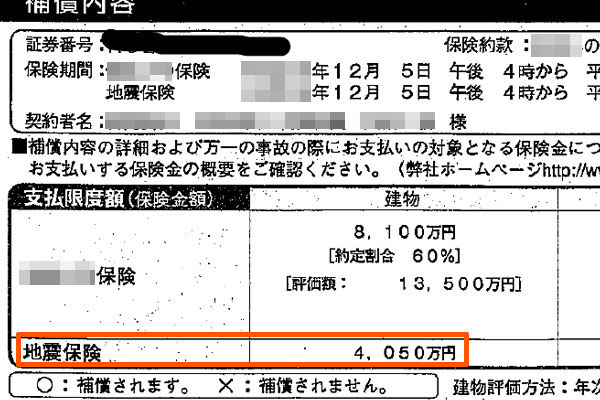

つまり法人であっても地震保険に入れないことはなく、法人向けの火災保険の特約によって問題なく加入できます。法人契約で地震保険に加入すると、以下のように記載されるようになります。

会社オフィスや事務所、店舗で地震保険が入っておらず、火災保険だけなのは危険な状態なので、地震危険補償特約によって法人用の地震保険を加えるようにしましょう。

地震・津波・噴火の事務所被害で補償される

このとき、火災保険の補償内容が幅広いのと同じように、地震保険についても「直接的な地震被害以外についても補償してくれる」ようになっています。

地震保険であれば、以下の災害について補償されます。

- 地震

- 津波

- 噴火

地震による影響ではそこまで被害がなかったとしても、津波や噴火によって大きな被害を受けることもあります。過去には、日本で巨大な震災によって津波が起こり、その周囲がすべて飲み込まれたケースが実際にあります。

どのような自然災害が起こるのか不明ですが、こうした地震に関連した被災についても補償してくれるのが地震保険です。

地震保険に加入しないと補償はない

ただ前述の通り、地震保険は単独では存在しません。必ず火災保険とセットで加入することになります。

よくあるのは、「火災保険には加入しているものの、地震への特約を付けていない」というケースです。この場合だと、火事や台風による被害については保険金が下りるものの、地震に対する補償はありません。

たとえ火災が発生したとしても、地震が原因による火災(延焼を含む)であれば、残念ながら火災保険では補償されません。地震保険でなければ、地震に起因する火事に対する保険金が下りないのです。

火災保険ではあっても、どのような原因なのかによって保険金が下りたり下りなかったりします。そこでビジネスをするとき、地震に備えるようにしましょう。

保険金請求のコツは?支払限度額方式と縮小支払方式

なお、法人で地震保険に加入するときに重要なのは「お金を支払うとき」ではなく、当然ながら「実際に地震が起きて保険金を請求するとき」といえます。地震後の保険金請求の方法を理解しているからこそ、地震保険に加入する意味があるといえます。

まず、地震が発生したときは最初に被災現場の片付けをしてはいけません。真っ先に行うべきは写真撮影です。同じ被災個所について、あらゆる角度から何枚も撮影する必要があります。損害保険会社への請求では、以下のような写真付き報告書を作成する必要があるからです。

そこで、建物の内と外の両方についてランダムに写真を撮りまくる必要があります。こうすることで、ようやく請求後に高額な保険金が下ります。地震保険に加入するだけでは意味がないため、こうした注意点を事前に学んでおかなければいけません。

・支払いは支払限度額方式と縮小支払方式がある

なお、地震保険金の金額算出については支払限度額方式と縮小支払方式があります。どちらかの方法によって計算しますが、例えば支払限度額方式では以下のようになります。

【支払限度額方式】

| 保険金額 | 1億円 |

| 地震の被害額 | 4,000万円 |

| 控除額 | 500万円(保険金額の5%) |

- 4,000万円(被害額) - 500万円(控除額) = 3,500万円(保険金)

通常、控除額は保険金額の5%です。実際の被害額に対して満額が出されるわけではなく、このようにお金が差し引かれて保険金が計算されます。

【縮小支払方式】

| 縮小割合 | 60% |

| 地震の被害額 | 4,000万円 |

| 控除額 | 10万円(自己負担額) |

- (4,000万円:被害額 - 10万円:控除額) × 60%(縮小割合) = 2,394万円(保険金)

一方で縮小支払方式では、損害保険会社が事前に決めた縮小割合を使って計算します。縮小割合の数字は個々の契約によってそれぞれ異なります。

このときは地震の被害額に対して、10万円(自己負担額)を差し引いたあと、縮小割合を掛けます。縮小割合の数字がいくらなのかによって、下りる保険金の金額が大きく変動します。

支払われた地震保険のお金は自由に使用できる

それでは、こうした保険金は必ず建物や設備の復旧のために利用しなければいけないのかというと、必ずしもそういうわけではありません。火災保険では保険金の使い道は決められておらず、法律でも定まっていません。

つまり、地震保険金についてどのように利用するのかはあなたの自由です。

これはある意味当然であり、ビジネスではどこにお金を使えばいいのか経営状況によって違います。例えば修繕工事や設備購入は後回しにして、野外営業や宅配販売できるような仕組みを素早く作り、地震後であっても継続して売上を作れるようにしたほうがいいかもしれません。

経営判断は経営者や会社ごとに異なりますが、会社ごとに事情が違うため、それに合わせて自由に保険金を利用すればいいです。

火災保険を見直せば、同じ補償でも安くなる

なお損害保険について、当然ながら地震保険を特約として加えると保険料が高くなってしまいます。ただ方法によっては、地震保険を加えつつも火災保険料を安くすることができます。

補償の内容をいまより手厚くしながら保険料が安くなるのであれば、すべての会社がこの方法を採用するほうがいいといえます。

やり方は簡単であり、損害保険会社の切り替えをするだけです。損害保険料はそれぞれの損害保険会社が自由に保険料を設定できます。そのため「補償内容は同じ、または優れるが、保険料は低くなる」ように仕向けることができます。

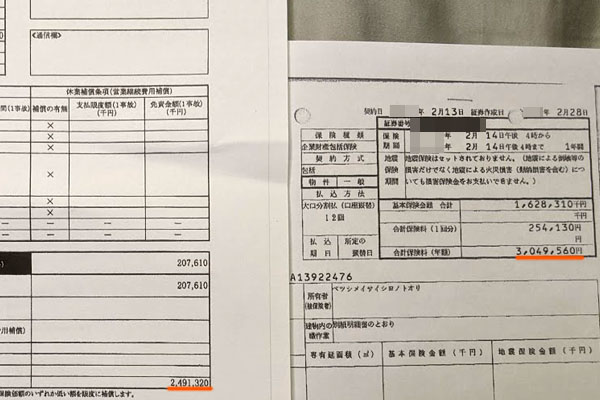

これについてはネット上の一括見積もりでは不可能であり、損害保険会社と強いコネクションのある代理店を通す必要はあるものの、保険料の大幅な下落が可能です。例えば以下は、火災保険について見直しをしたときの実際の事例です。

この会社の場合、年間で304万9,560円の火災保険料を固定費として支払っていました。そこで見直しをした結果、年249万1,320円に下落することができました。約18.3%の下落であり、火災保険の見直しをすればこうした固定費削減は普通です。

地震保険に加入することを考えるのであれば、特約として地震への補償を付与させるだけでなく、契約する損害保険会社を変えることによって経費削減することも同時に行いましょう。

法人向け地震保険の対象外を理解する

なお、特約(地震危険補償特約)にて地震保険を付けるとはいっても、法人のオフィスや事務所、店舗についてすべて補償されるわけではありません。対象外があるため、これについて事前に学ぶ必要があります。

建物に限らず、設備什器や屋外設備・装置については地震保険の補償対象になるのが基本です。ただ、一般的に以下については補償対象外です。

- 商品、半製品・仕掛品

- すり傷、塗料のはがれ落ちなど

- 居住用の建物(居住向けの地震保険への加入が必要)

例えば「同じ建物だが一階は事業用、二階は住居」などのように、使用用途が分かれている場合は注意が必要です。いずれにしても、こうした対象外があることは理解しましょう。

法人火災保険で地震危険補償特約を付ける

個人事業主や法人経営者が自然災害のための保険に入ることは重要です。そうしたとき、一般向けの火災保険では「ビジネス用のオフィスや事務所、店舗は地震保険に入れない」と明記されてあります。

ただこれは、法人で地震保険に加入できないという意味ではありません。火災保険の地震危険補償特約を加えることによって、事務所や店舗に対して地震補償を付けることができます。また地震だけでなく、津波や噴火についても補償されます。

このとき、どのように保険金請求をするのかも含めて理解しましょう。実際に地震が発生したとき、保険金の受け取り方を理解しているからこそ、ようやく地震保険が活きてくるようになります。

同時に保険の見直しをするとさらに良いです。地震補償を加えつつ保険料を安くできれば、補償を付けながら経費削減が可能になります。これら正しい地震保険への加入方法や保険金の請求方法を理解したうえで、法人向けの火災保険を有効活用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。