会社経営していると、車を保有してビジネスをするのは普通です。ただ営業車については、必ずしも経営者や社員のみが利用するとは限りません。従業員以外の人が利用する機会は多く、特に家族が私用で利用するのは普通です。

法人経営者の場合、個人的なお金から車の費用を出すのは大きく損をするため、多くの人が会社のお金で社用車を購入し、自分のプライベートの場面も含めて利用します。このとき、家族が社用車を利用することはよくあります。

それでは、家族など社員以外が私用で営業車を運転する場合、自動車保険(車両保険)はどのようになるのでしょうか。きちんと補償してくれるのでしょうか。

個人とは異なり、法人の自動車保険(車両保険)では会社独自の補償内容になります。そうしたとき、家族など従業員以外が私用で利用してもいいのか解説していきます。

法人の自動車保険が適用される条件

自動車保険は使用目的を明確にしなければいけません。当然ながら、社用車として法人契約するため、自動車保険(車両保険)の使用目的は業務用になります。

そうしたとき、個人事業主を含めて個人であれば自動車保険の適用範囲を選べるようになっています。以下のようになります。

- 本人限定

- 本人と配偶者限定(夫婦限定)

- 家族限定

- 限定なし

一方で法人社用車については、こうした限定での契約ができません。そもそも、会社の営業車は誰であっても利用する可能性があります。あるときは社長が利用し、またあるときは事務員など営業担当以外の社員が使うかもしれません。

一つの車について誰が利用するのか決まっておらず、従業員であれば全員が社用車を利用する可能性があります。こうした事情があるため、法人契約にて自動車保険を契約する場合、特に利用者は決められていません。

社員以外の家族が私用で使っても問題ない

そうしたとき、どのような社員であっても法人営業車を利用できることは理解できたと思いますが、社員以外の家族が私用で利用するのはどうなのでしょうか。

節税のため、会社の経営者がプライベート利用を兼ねて営業車を会社のお金で購入するのは普通ですし、その場合は休日に家族が運転することも考えられます。これについては、従業員以外であっても問題なく自動車保険が適用されるようになります。

本人限定や家族限定など、前述の通り法人では被保険者の設定ができません。法人が被保険者であり、この場合は広く「法人が保有する車」が補償の対象になります。そのため、従業員以外に家族が私用で営業車を利用したとしても問題ないのです。

ただ、これについては考えてみれば当然です。会社の場合、アルバイトを雇って働かせることがあります。そうなると、アルバイトが車を運転することがあるかもしれません。

アルバイトは社員ではないですし、新たに採用しては辞めていくため、正社員に比べて人の移動が多いです。こうしたケースであっても自動車保険の対象になるため、要は家族を含めて不特定多数の人が補償対象と理解しましょう。

法人の自動車保険では「会社が保有している車」が補償の対象です。誰が車を運転したのかは関係ありません。

・知識のない代理店は拒否する可能性がある

ちなみに、こうした事実について知識のない代理店が存在することも事実です。そのため、ダメな代理店によっては「法人の自動車保険では家族は対象にならない」とウソの情報を教えられるかもしれません。

ただ実際には、法人の自動車保険であれば誰が運転したとしても関係ありません。営業車&家庭用として利用し、家族が運転しても問題ないのです。

他車運転特約ではなく、法人の自動車保険・車両保険を使う

そのため、他車運転特約(他車運転危険補償特約)を利用する必要はありません。

個人が加入する自動車保険には他車運転危険補償特約があります。他車運転特約を付けていれば、対象の車ではなく他の車を運転していたとしても、事故したときに「他の車の修理について、他車運転特約を利用して保険金を下ろせる」ようになります。

ただ、前述の通り法人営業車は誰が運転したとしても保険適用されるので、他車運転特約を活用する意味はないといえます。

社用車について家族がプライベートで運転しても問題ないのか理解していない人では、「個人向けの他車運転特約に家族を加入させ、社用車を運転させる」ことを考えるケースがあります。ただ、こうした無駄な特約費用を支払わなかったとしても、法人の自動車保険でカバーできるというわけです。

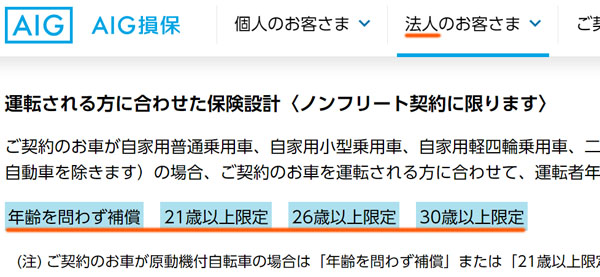

運転者年齢条件を満たす必要がある

このように社員以外であっても、誰でも問題なく補償対象になる社用車ですが、一つだけ注意点があります。それが運転者の年齢です。

自動車保険では、運転する人の年齢に応じて費用(保険料)が異なり、補償対象も違うことを理解していると思います。これについては法人も同様であり、契約時は以下のような運転者年齢条件を定めることになります。

- 年齢を問わず補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

このうち、法人契約がどの内容になっているのか確認するようにしましょう。

ビジネスで日常的に車を使う会社の場合、誰でも利用できるようになっているケースが多いです。ただ、営業車&家族用として節税のために社長個人のみが利用している場合であれば、「30歳以上補償」としていることはよくあります。この場合、子供の年齢が29歳未満であれば補償の対象外となります。

従業員以外であっても問題なく車両保険が適用されます。ただ、年齢については注意しましょう。もし家族の年齢が対象外の場合、自動車保険の内容を見直す必要があります。

家庭用として家族が私用に使っても問題ない

社用車を社長の家族用として私用に使うのは普通です。業務で利用するものの、プライベートでも利用するのです。

そうしたとき、自動車保険は社員だけでなくあらゆる人が対象になります。そのため、家族がプライベート利用のときに事故を起こしたとしても、問題なく法人契約の自動車保険・車両保険を利用できます。

ただ、利用する人の年齢には気を付けましょう。法人契約の内容によっては、年齢制限が設けられていることがあるからです。唯一、運転者年齢条件には注意しなければいけません。

従業員以外が社用車を利用するとなると、経営者の家族が保険の対象になるのかどうか不安になる経営者は多いです。これについては問題ないため、正しく自動車保険・車両保険を活用するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。