あらゆる業界の中でも、最も訴訟リスクが高い業界の一つが医療分野です。一般的な業界では明らかな過失以外は訴えられませんが、医療業界では少しのミスであっても訴訟リスクが存在します。しかも医療過誤を完ぺきに防ぐのは不可能なので、すべての病院で裁判リスクが常に存在します。

そのため医療経営を正しく行うためには、すべての病院・クリニックで賠償責任保険に加入しなければいけません。

ただ病院向けの賠償責任保険は適切な加入方法が存在し、正しく特約を付けなければ十分な補償を得ることができなくなります。例えば特約として、勤務医賠償責任保険や医療従事者賠償責任保険を入れるのは必須といえます。

そこで病院経営者がどのように考えて賠償責任保険を利用し、医療行為での訴訟リスクに備えればいいのか解説していきます。

すべての病院で必須になる賠償責任への対応

知っている通り、医師を含めた医療従事者は訴訟リスクが非常に高いです。また同時に、医療過誤が起こった場合は病院についても同時に訴えられます。このときは障害が残るケースだけではなく、死亡してしまうことも普通なので賠償金額は非常に高額になりやすいです。

例えば、以下のような高額賠償のニュースは普通ですし、すべての病院でこうした賠償命令を受けるリスクがあります。

このケースは抗菌薬の投与を怠ったために女性患者が死亡した事例です。1億3,500万円の賠償命令が病院側に出されました。

そうしたとき、病院がこうしたお金をゼロから用意するとなると大変です。大病院ならまだいいですが、中小病院であれば資金ショートして経営破綻してもおかしくないレベルといえます。そうしたとき、賠償責任保険に加入していれば保険金が下りることで問題なく賠償金を支払えるようになります。

医師の故意でない場合、責任は病院にある

なお、実際に医療事故を起こすのは病院内で働いている医師や看護師、その他の医療従事者です。医療過誤が起こった患者さんについて、病院経営者が直接接したことのないケースがほとんどです。

そうしたとき、病院内で働いている医師や看護師が起こした事故であったとしても、責任を負うのは病院です。当然ながら、賠償命令が下されたときは病院が費用を負担しなければいけません。

すべての法人に共通しますが、法人は働いている人の監督責任があります。社員が働くことによって利益を得ている以上、会社は社員の行動を監督しなければいけません。また、社員が起こした事故は法人側が負担します。当然、これは医療法人も同様です。

場合によっては、病院側が負担した賠償額について「医療過誤を起こした人」に請求することもできます。ただそれでも全体額の10~20%が限界であり、大部分を病院側が負担します。また賠償責任保険で補うのが普通なので、医療過誤を起こした本人に負担を請求しないのが基本です。

「故意によって薬物の過料投与をした(殺人をした)」などであれば、さすがに事件を起こした本人に100%の責任があります。ただそうしたケースを除いて、事故の場合は病院側がすべての責任を負わなければいけないと考えましょう。

・施設や医療従事者への保険を医療法人が用意するべき

これが、病院経営で賠償責任保険への加入が必須になる理由です。医療法人では働く医師や看護師が医療事故を起こして裁判になったとしても、あらゆる責任を病院に課せられる以上、事前に賠償責任保険に加入していなければいけません。

病院施設や医療従事者に対して損害保険を加えることによって、ようやく医療経営での訴訟リスクに備えられるようになります。

病院で加入が必須になる損害保険や特約

それでは、医療法人が加入するべき賠償責任保険としては何があるのでしょうか。賠償責任保険にはいくつかの種類があり、その中には病院経営に特化した損害保険が存在します。

医療行為は特殊になりやすく訴訟リスクが非常に高いため、損害保険への需要は大きいです。そのため医師や看護師を含め、病院・クリニックを対象にした賠償責任保険があるのです。ただ、このときは加入するべき補償・特約を理解していないと意味のない保険になってしまいます。

そこで、以下の保険や補償・特約は必ず加える必要があります。

- 病院賠償責任保険:医師賠償責任保険+医療施設賠償責任保険

- 勤務医賠償責任保険(特約)

- 医療従事者賠償責任保険(特約)

それぞれの内容について、どのようになっているのか確認していきましょう。

病院賠償責任保険で医師賠償責任保険を加える

医療法人として病院やクリニックを運営するのであれば、必須になるのが病院賠償責任保険です。病院賠償責任保険については、非営利団体だけでなく民間の損害保険会社についても広く保険商品が提供されています。

どの病院賠償責任保険であっても、医師賠償責任保険が含まれるようになります。医師賠償責任保険では、日本国内で実施した医療行為について賠償責任を負った場合、補償されるという保険です。

海外での医療行為であったり、美容医療などであったりするとダメですが、そうでない場合は誤診や手術ミスを含めて補償されるのが医師賠償責任保険です。医師賠償責任保険は最も基本的な医療に対する補償なので、病院賠償責任保険を利用して補償を加える必要があります。

ちなみに、自由診療・保険診療に関わらず補償対象になります。美容医療でなければ、自由診療であっても問題ありません。

医療施設賠償責任保険で対人・対物事故へ備える

また、病院賠償責任保険へ加入すると同時に適用になるのは医師賠償責任保険だけではありません。医療施設賠償責任保険についても、あらゆる病院賠償責任保険に含まれるようになります。

医師賠償責任保険というのは、人(医師)による医療ミスで起こった患者さんの後遺障害や死亡に対する補償です。一方で病院・クリニックでは、施設が原因となる事故も存在します。

- 病院内で提供した食事で食中毒が起こった

- 床が濡れており、患者さんが転んで骨折した

想定される事故はさまざまですが、こうした施設が関わる事故は多いです。

一般企業であれば、施設賠償責任保険や生産物賠償責任保険(PL保険)などに加入することで、施設が起因する賠償責任に備えます。一方で病院であれば、病院賠償責任保険に加入するだけで医療施設賠償責任保険がくっつくようになり、施設内の事故や食中毒まで含めて補償してもらえるようになります。

病院施設は特殊であり、施設が関係するどのような事故が起こるのか予測できません。

そうしたとき、病院賠償責任保険であれば医療施設賠償責任保険が自動的に加わるため、施設内の事故については保険でカバーできます。

検診車など車の事故については自動車保険の範囲になるため、医療施設賠償責任保険の対象外です。ただ、それ以外であれば広く補償されるというわけです。

・弁護士費用など、訴訟費用も含めて補償対象

なお、病院で起こった医療ミスや施設内の事故について訴訟が起こったとき、対応を弁護士に依頼しなければいけません。そうした弁護士への依頼や訴訟費用についても、病院賠償責任保険の中でカバーしてくれるようになります。

高額な賠償責任だけでなく、裁判では弁護士費用などその他のお金もかかるため、医療法人向けの賠償責任保険に加入していれば裁判費用の心配もなくなります。もちろん、調停・示談に必要な費用も補償範囲です。

勤務医賠償責任保険の特約は必ずつけるべき

このとき、病院賠償責任保険にだけ加入するだけの医療法人もいます。しかし、これでは補償内容が不十分といえます。

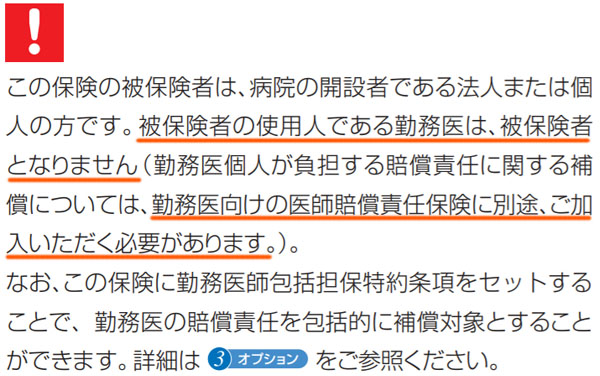

病院賠償責任保険の医師賠償責任保険というのは、病院開設者の法人または個人が対象になります。クリニックの院長であり、院長一人しか医師として働かないのであれば問題ありません。ただ病院や規模の大きいクリニックだと、医療法人の経営者以外にも多くの勤務医が働くことになります。

医師賠償責任保険では、こうした勤務医まではカバーしていません。以下の通り、病院賠償責任保険のパンフレットでも明記されています。

病院などの医療法人であれば、当然ながら開設者だけに医師賠償責任保険が付与されても意味がありません。実際の医療行為をする大半は勤務医またはアルバイト医師だからです。そこで、病院賠償責任保険に対して勤務医賠償責任保険を加えるようにしましょう。

なお、新たに勤務医賠償責任保険を別途契約するのではなく、病院賠償責任保険に特約として付与するだけで問題ありません。

前述の通り、病院内で勤務している医師が起こした医療事故は病院の責任です。働いている人(勤務医)が起こした事故へのリスクに備えるため、必ず病院は勤務医賠償責任保険の特約を入れなければいけません。

看護師など、その他医療従事者は医療従事者賠償責任保険

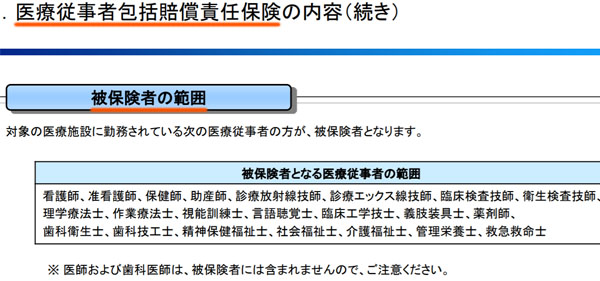

ただ当然ながら、勤務医に対して賠償責任保険を加えるだけでは意味がありません。病院で働いているのは医師だけでなく、看護師や薬剤師などその他の医療従事者も多いです。こうした人が関わる医療過誤リスクにも備えるのは当然といえます。

看護師に対する賠償責任保険としては、看護師賠償責任保険があります。ただ看護師賠償責任保険だと、対象が看護師だけに限られてしまいます。

そこで医療法人は医療従事者賠償責任保険に加入しましょう。医療従事者賠償責任保険では医師・歯科医師を除く医療従事者(看護師、薬剤師など)が含まれるようになります。以下の通りです。

そのため病院経営者は看護師賠償責任保険ではなく、医療従事者賠償責任保険を検討するといいです。

看護師など、医師以外の医療従事者が起こす医療事故によって高額な賠償責任を病院が負うことになったケースは腐るほど存在します。医師だけなく、看護師を含めたその他の医療従事者まで補償範囲に加えるからこそ、ようやく医療法人のリスク全体をカバーできるようになります。

包括契約で一本化し、見直しによって医療経営を改善する

それでは、こうした医療法人がどの賠償責任保険や特約に加入すればいいのか理解できたあとは、どのように考えて損害保険の契約を進めればいいのでしょうか。

これについては、病院経営者は包括契約にて損害保険の契約をするようにしましょう。ここで解説した賠償責任保険の内容についても、病院賠償責任保険や勤務医賠償責任保険、医療従事者賠償責任保険など、いくつもの種類があります。これを一つの損害保険としてまとめて契約するのです。

そうすれば、損害保険の管理コストが少なくなります。それだけでなく、保険が一本化されるので契約全体にて損害保険料の割引特典を得られます。

さらにいうと、優れた代理店を見つけるとより効果が大きくなります。損害保険の値段はそれぞれの保険会社が自由に決めることができるため、加入する損害保険会社の見直しによって大幅に保険料を下げることができるのです。

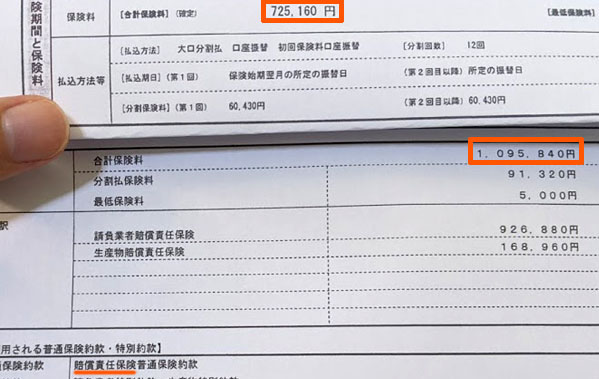

例えば以下は、賠償責任保険について見直しをしたときの実際の見積もり内容です。

この法人では、以前は賠償責任保険だけで年109万5,840円の保険料を支払っていました。そこから見直しによって年間で72万5,160円に引き下げることができ、約34%のコスト削減となりました。損害保険会社と交渉力のある代理店を通せば、補償内容が同じであってもこうした削減が可能になります。

医療法人の場合、中小病院であったとしても賠償責任保険の値段が高くなりがちです。そこで火災保険などその他の損害保険も含めて見直しを行い、優れた代理店を通して交渉してもらえば、一気にコスト削減が可能です。

賠償責任保険の見直しでは、まったく同じ補償内容であっても値段を20~50%ほど下落できるのは普通です。そこで損害保険の内容を一本化すると同時に、値段の見直しまですることで、最適な補償を加えながら固定費削減できるようになります。

医療法人の賠償責任保険の正しい加入方法を理解する

病院経営で非常に大きなリスクが訴訟です。医療行為によって患者さんに後遺障害が残ったり、死亡したりした場合、高額な賠償責任を病院が負わなければいけません。

そこで、必ず病院賠償責任保険を利用しましょう。医師賠償責任保険と医療施設賠償責任保険が加わるため、施設まで含めて補償対象になります。

ただそれだけでは不十分なので、勤務医賠償責任保険と医療従事者賠償責任保険にも特約として加入しましょう。

さらにはこれらの補償を得るだけでなく、損害保険を一本化するとさらに効果的です。管理コストがなくなるだけでなく、優れた代理店を通すことで大幅なコスト削減まで可能になります。ここまでのポイントを視野にいれて病院賠償責任保険を利用すれば、正しく補償を加えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。