多くの人が税金を払いすぎている実態があります。そうした税金の払い過ぎが頻発する分野として、固定資産税があります。

土地・建物などの不動産を所有している人では、全員が固定資産税を支払うことになります。ただ、多くのケースで固定資産税の計算間違いが発生しています。その結果、課税誤りによって高額な税金を支払い続けることになります。

そこで固定資産税の過誤納金を指摘すれば、正しい固定資産税に変更されるだけでなく、還付申請によって払いすぎた税金を取り戻すことができます。

それでは、どのようなケースで固定資産税の過誤納金が発生するのでしょうか。また、過払いの税金を取り戻す手続き方法としては何があるのでしょうか。高額な不動産を保有している人だと、すべての人が固定資産税の還付を考えなければいけません。そこで、税金還付のやり方を解説していきます。

固定資産税の過誤納金(課税誤り)は頻発する

不動産を保有している人に対しては、固定資産税の納税通知が必ず発送されます。そのため地主や大家、事業用用地をもつ経営者は固定資産税の誤りが発生している可能性が高いです。

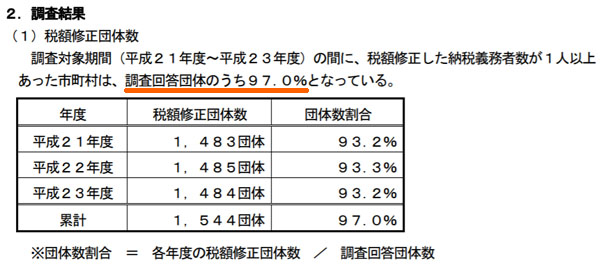

事実、総務省による調査によると、93%以上の自治体で毎年固定資産税の間違いが発生しています。3年合計では97%以上であり、あらゆる自治体にて固定資産税の計算ミスによる課税誤りがあるのです。以下は実際の資料です。

出典:総務省(固定資産税及び都市計画税に係る税額修正の状況調査結果)

重要なのは、自治体が自ら調査して間違いを発見することはないという事実です。私たち納税者が指摘して、ようやく自治体は間違いを認めます。自発的に固定資産税が正しいかどうか確認する人は実際のところ少ないですが、そうしたケースに限っても毎年93%以上の自治体で過誤納金が判明しています。

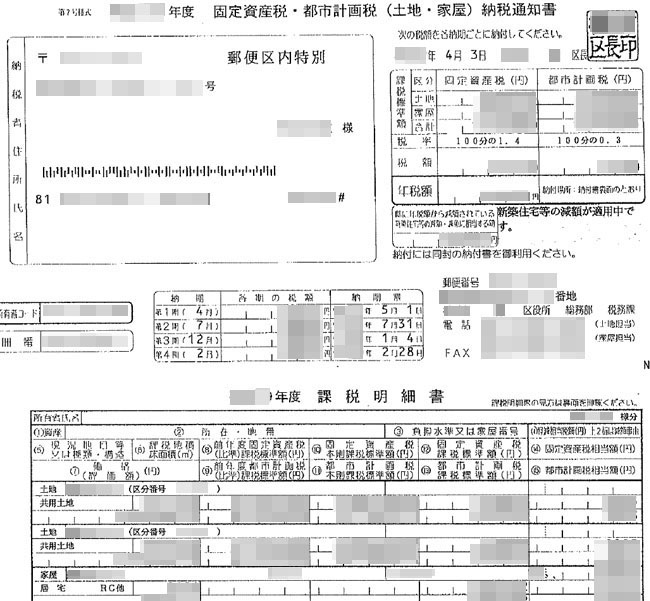

不動産をもっていると、以下のような納税通知書が届きます。

ただ、ここに書かれている数値は本当に正しいのでしょうか。まずは、固定資産税の計算ミスが頻発している事実を認識しましょう。

なぜ、このようなミスが発生するのかというと理由は単純です。自治体の担当者が無知だからです。税金や不動産のスペシャリストではなく、素人が担当となり、さらには公務員なので3年ごとに配置換えとなります。

不動産の税金計算は税理士などの専門家であっても計算ミスが発生することがあるほど難しい分野です。それを素人が計算するため、当然のように高確率でミスが発生します。

税金は相続税・不動産取得税・登録免許税まで影響

なお、固定資産税の評価ミスの指摘によって変わる税金は他にもあります。固定資産税は不動産の固定資産税評価額を元に計算します。ザックリと以下の計算によって固定資産税(都市計画税を含む)を出します。

- 固定資産税 = 不動産の固定資産評価額 × 1.7%

ただ不動産の固定資産税評価額を見直すことによって、変化するのは固定資産税(都市計画税)だけではありません。相続税や不動産取得税、登録免許税まで影響を受けます。これらは固定資産税評価額を元に、以下のような計算をします。

- 相続税 = 不動産の固定資産税評価額 × 10~55%

- 不動産取得税 = 不動産の固定資産税評価額 × 4%

- 登録免許税 = 不動産の固定資産税評価額 × 2%(または0.4%)

毎年の固定資産税の還付申請をする場合、戻ってくる税金は固定資産税だけではありません。これらの税金についても同時に還付申請できます。

なぜ、固定資産税の過払いが発生するのか

それでは、どのような場合に固定資産税の過払いが発生するのでしょうか。課税誤りが起こりやすい場面があるため、これらを理解することで、あなたが固定資産税の還付申請が可能かどうか見分けられるようになります。

固定資産税の計算ミスが起こるのは主に以下の2つの場面です。

- 土地・建物の評価が間違っている

- 住宅用地の特例を利用していない

どのような内容の課税誤りなのかについて、より詳しく解説していきます。

土地・建物の評価が間違っている

最も多いのは土地や建物の評価額を間違っているケースです。実際のところ、以下のようなケースでは、不動産での計算ミスが頻発することで知られています。

- ビル・マンションを保有している

- 高低差のある土地

- 隣に水路や墓地、線路などがある

- 土地の形が長方形でない(不整形地)

- 土地の中に私道がある

もちろん、他にも数多くの要素があります。これらに当てはまっていると、不動産価値を減らすことができます。いずれにしても不動産は減額要素が非常に多く、これらを素人の公務員が詳しく理解していることはありません。

例えば高低差のある土地だと、使い勝手が悪いです。以下のような土地では、土地の一方にしか車を出すことができなかったり、階段を増設しなければいけなかったりします。

そのため、実際の評価額よりも圧倒的に土地の金額を少なくできます。つまり、その分だけ固定資産税が低くなければいけません。

またビル・マンションを保有している経営者や大家であれば、建物の構造を間違えて計算されていることがよくあります。例えば、「鉄骨造りなのに、鉄筋造りで税金を計算されている」などです。このような現状が、「素人の公務員が土地・建物の評価額を計算することで、過誤納金が発生する」という事態の原因にもなっています。

参考までに土地や建物を含め、税理士であっても固定資産税の計算を完ぺきに行い、正しい税額(最も低い税額)を出せる人がほぼいないのが実状です。それだけ、不動産評価額の計算方法は難しいのです。

不動産鑑定士の資格を合わせもつなど、不動産にも精通した専門家(税理士や弁護士など)でなければ正しい不動産の評価額を出せないのが現状です。

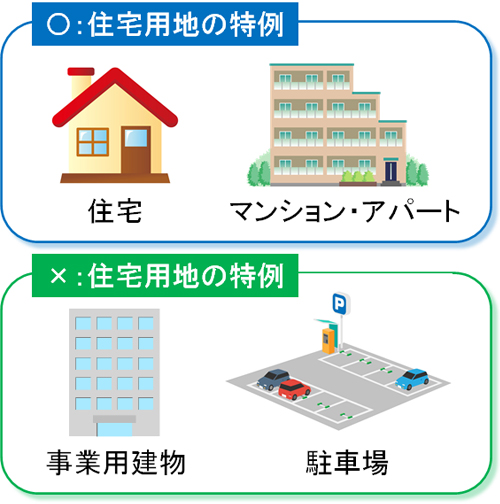

小規模住宅用地の特例を利用していない

また経営者や不動産オーナーで非常に多いのが、小規模住宅用地の特例を利用していないことです。「固定資産税の計算をするとき、人が住むための土地であれば、固定資産税を6分の1にしてもいい」という特定が小規模住宅用地の特例です。

人が住むための土地なので、あなたが住むだけでなく、他人が住む(他人に貸して賃料収入を得る)という場合でも適用されます。

一方でオフィスビルや駐車場などの土地では、人が住むことはありません。そのため、小規模住宅用地の特例を利用できません。また別荘についても、そこに常に住んでいるわけではないので小規模住宅用地の特例を利用できません。

そのため、例えば以下のようなケースでは固定資産税の払い過ぎが頻繁に起こります。

- 1階は店舗利用しているが、2階以上は住居用になっている

- 以前は店舗利用していたが、住居用に変更した

- 老人ホームを経営している

- 社員寮をもっている

- 入居者専用の駐車場が敷地内に存在する

例えば店舗利用している場合、固定資産税の減額特例は利用できません。ただ、2階以上に住居がある場合、住居部分をまったく考慮せずに高額な税金を支払い続けていることがあります。

または以前は店舗利用していたものの、住居用に変更した場合、小規模住宅用地の特例によって税金は6分の1にならなければいけません。しかし、そのまま放置されているケースは多いです。

他には、老人ホームは実際に人が住んでいるため、小規模住宅用地の特例を適用できます。この事実は過去の判例でも明らかです。ただ老人ホームについて事業としてお金を生んでいるため、特例を利用できないと勘違いされるケースがよくあります。

・申請忘れも固定資産税の払い過ぎで多い

なお、他には単純に書類の提出忘れもあります。例えば、私道は非課税です。ただ、非課税の申請をしていないために固定資産税を払い続けているケースは頻繁にあります。また私道の非課税に限らず、「事務所から住宅用に変更したとき、申請を忘れていた」なども固定資産税の払い過ぎで多いです。

これらはこちら側のミスです。ただ、役所は毎年状況を確認しなければいけないため、こちら側の申請ミスだったとしても、「役所が確認ミスを怠ったために税金の過払いが発生している」とみなし、税金還付の申請が可能です。

土地をもつ経営者や不動産オーナー(大家)は確認必須

こうした事実を認識したうえで、土地をもつ地主や経営者であったり、不動産オーナーだったりする場合、必ず土地・建物の評価額が正しいかどうか確認するようにしましょう。固定資産税は高額になり、さらには毎年の支払いが続くため、少しでも無駄な税金は抑えなければいけません。

また固定資産税の節税が可能になるだけでなく、還付申請によって払いすぎていた税金が戻ってくるというわけです。特に以下に当てはまる人だと、固定資産税の払い過ぎが起きている可能性が非常に高いです。

- 鉄筋構造や軽量鉄筋構造の建物を保有している

- 固定資産税を毎年100万円以上、支払っている

- 事業用の不動産を保有している

- 土地の中に私道や公的機関に提供している部分がある

- 納税通知書の課税床面積を詳しく確認したことがない

これらに当てはまっている人であるほど、固定資産税の内容を詳しく調べることで、還付申請が可能になります。

地籍調査(地積更正)は還付申請が無理

なお計算ミスによって発生する固定資産税の過払いですが、税金の払い過ぎを取り戻せないケースもあります。それが地籍調査(地積更正)による土地の修正です。

登記簿に掲載されている土地の面積が必ずしも正しいとは限りません。地籍調査を行い、実際に土地の面積を調べると、登記簿に記載されている土地面積よりも小さいことがあります。その場合は地積更正することで、正しい土地面積に直さなければいけません。

地積更正をすることで、次回からの固定資産税の支払金額を少なくできます。一方でそれまで過去に払いすぎていた税金は取り戻せるのでしょうか。

これについては、地籍調査で税金の過払いが発生していたとしても還付申請はできません。土地登記簿に記載されていた土地面積は法的に正しいものと考えるためです。あなたが納得したうえで登記したため、計算ミスではなく、正しいものとして取り扱うのです。

そのため地籍調査(地積更正)による土地の修正については、例外的に固定資産税の還付申請はできません。

不動産の還付申請に必要な書類や手続きの方法

それでは、実際に固定資産税の還付申請をするためにはどのようにすればいいのでしょうか。これをするためには、まずは必要書類を集めるようにしましょう。

固定資産税が間違っているかどうか確認するためには、以下の書類が必要になります。

- 固定資産税の納税通知書

- 不動産の登記簿謄本

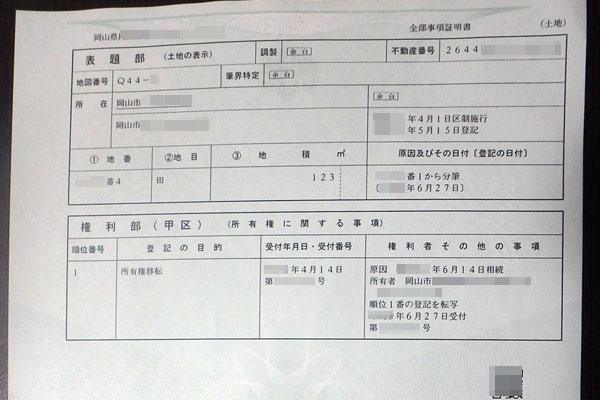

土地や建物の所有者であれば、これらを入手するのは簡単です。納税通知書は毎年送られてきますし、不動産の登記簿謄本は役所で入手できます。以下は実際の不動産の登記簿謄本です。

また固定資産税の納税通知書を捨ててしまったとしても、役所に出向くことで固定資産評価書類を入手できます。いずれにしても、これらの書類を入手すれば固定資産税の課税誤りを指摘し、還付申請するための準備が整います。

専門家(税理士や弁護士)に依頼し、成果報酬で役所に申請を行う

ただ書類を集めたとしても、固定資産税の計算が正しいかどうか素人が判断するのは難しいです。不動産に精通している専門家でなければ、固定資産税の間違いを指摘できないからです。

前述の通り、税理士ですら正しい税金計算を行える人はほとんどいません。高度な不動産の知識をもつ人など、本当の意味で土地や建物の評価額計算に詳しい専門家でなければ固定資産税の間違いを指摘できないのが現状です。

そのため書類を集めると同時に、不動産にも精通している専門家(税理士や弁護士など)に依頼するのが次に必要な手続き方法です。こうして依頼し、固定資産税の還付に成功すると以下の書類が届きます。

多くの場合、固定資産税の過誤納金に対しては成果報酬で実施してくれるケースが多いです。当サイトについても、既に多くの顧客を抱えているために初回に少額の相談料はもらっていますが、その後の測量や税額の計算、書類作成を含めてすべて成果報酬です。税金還付が無理だった場合、追加の費用はありません。

優良な専門家であるほど、最初に多額の報酬を取ることはありません。「成果報酬により、顧客に対してリスクゼロにしている専門家に依頼する」のが固定資産税還付の正しい手続き方法です。

参考までに、固定資産税の還付診断で5~10万円などの高額な費用を最初に徴収しようとする事務所もあります。ただ、それだと依頼するあなた側のリスクが非常に大きいため、成果報酬で受けてくれる事務所を選ぶようにしましょう。

税金の過払い金申請が固定資産税で可能

不動産(土地・建物)は評価額が大きくなるため、固定資産税が高額になります。固定資産税は不動産を保有している限り、毎年必ず発生します。そのため、固定資産税の評価額を見直すことで減額し、正しい評価額にすれば将来にわたって無駄な税金が減って節税できます。

それだけでなく、重要なのは過払いになっている税金の還付申請をすることで、課税誤り分の税金を取り戻せることがあります。特に不動産を保有する経営者や大家では、役所のミスによって頻繁に固定資産税の計算ミスが起こっています。

どのようなケースで固定資産税の間違いが起こるのかについては、これまで解説してきました。当てはまっている人は非常に多いため、無駄な税金を節税するとともに、還付によってお金を取り戻すようにしましょう。

そこで必要書類を集め、同時に専門家(税理士や弁護士など)に相談するといいです。もちろん単なる専門家ではなく、不動産に精通した専門家に頼まなければいけません。これが、固定資産税の還付申請をするために必要な手続き方法です。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。