法人や個人事業主がビジネスをするためには、事業に必要な物品をそろえなければいけません。そうしたとき、自分たちですべてを用意するのではなく、他の会社から商品を備え付けてもらうことを考えるのは効果的です。

よくあるのは、レンタルによって備品を設置することです。ただ会社によっては、リースによる契約を締結することがあります。リースとしてはコピー機(複合機)やカーリースなどが有名です。これらリースを利用することによって、経費削減することはできるのでしょうか。

リースには、ある程度のメリットがあります。ただコスト削減の簡単からいうと、リース契約を利用するのは微妙です。総額の支払いは高くなるからです。しかし、カーリースなど場合によってはリース契約のほうが経費削減できるケースもあります。

物品を安い金額で備えるためには、ビジネスをするうえでのコツがあります。ここでは、社内に備品を備えつけるときのコスト削減をどのように考えればいいのか解説していきます。

リース契約にはメリットがある

一般的にリース契約といえば、事務用コピー機やカーリースなどが有名です。ただ、他にも以下のようにリースの種類は多いです。

- 会社システム:サーバー、ソフトウェア

- 医療機器:レントゲン装置、内視鏡、医療用コンピューター

- 産業用機器:製造ライン、検査機器、冷暖房設備

- 輸送機:バス、トラック、フォークリフト

こうした機器類をリースによって契約することで、いま高額な資金がなかったとしても、毎月の支払いによって機器類を利用できるようになります。もちろん、毎月のリース料金はすべて損金計上できます。

また固定資産を購入するとなると、減価償却や固定資産税など面倒な会計計算が発生します。さらに多くのケースで損害保険への加入が必要であり、例えば車では車両保険への加入が基本です。しかし、リースであればこれら保険についてもすべて料金の中に含まれており、管理が楽です。

これらリース契約することで事務処理を省くことができ、分割払いにて機器類を利用できるメリットがあります。

購入と意味が同じであり、解約不可のファイナンスリース

ただリースというのは、レンタルとはまったく形態が違います。そのため、リース契約がどのような内容の契約になるのか事前に理解しなければいけません。

ビジネスでリースをする場合、ファイナンスリースになります。こうしたリースは購入と意味は同じです。リース会社が一括で商品を購入し、それをリース契約によって分割払いするのです。

実際にリース会社が対象の商品を購入しているため、途中解約はできません。解約不可なのがリース契約です。つまりリースとはいっても、分割払いによってお金の支払いをしているのと同じだと理解しましょう。

例えば、以下はカーリースの会社が公式サイトで記している内容です。

このように、中途解約はできないことになっています。この理由は前述の通り、購入と同じだからです。購入して数ヵ月が経過すると、返品は不可能です。これと同じように、リースでは途中解約での返品はできません。これが、リース契約の最大のデメリットです。

コピー機などはリース料率の手数料だけコスト増になる

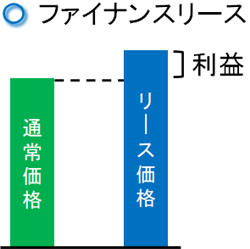

またファイナンスリースは分割払いと似ています。分割払いをする場合、その分だけ利子が上乗せされます。つまり本来の価格よりも、高い金額を支払わなければいけません。これはファイナンスリースも同様であり、定価よりも金利分だけ高いお金の支払いになります。

金利とは異なりますが、リース料率として手数料が上乗せされます。リース料率は契約期間や金額によって異なりますが、「5年で2.0%」「7年で1.5%」ほどのリース料率になるのが一般的です。

例えば、100万円のOA機器を5年リースし、月額リース料率が2.0%の場合は定価よりも高い以下の総額になります。

- 100万円 × 2% × 60か月(5年) = 120万円

このように、通常価格よりも20万円が上乗せされます。

リース会社としては、商品販売による価格差での利益だけでなく、リース料率を含めた手数料が儲けとして加わります。さらには途中解約が不可なので、リース会社にとってみると非常に儲かる仕組みになっています。

一方、私たち利用者からいうと通常よりも高額な費用を支払っていることになります。これが、法人や個人事業主でのリース契約でコスト削減にならず、むしろ総額では必ずコスト増になる理由です。

購入と同じなのに、使い続けると費用支払いが発生

さらにリース契約で経費削減どころか大幅なコスト増になる他の理由として、購入と同じ条件にも関わらず、契約期間が満了して再契約するにしても、なぜか費用の支払いが続くことがあげられます。

分割払いを含め、購入であればお金の総額を支払った時点でそれ以上の支払いはありません。5年での支払いであれば、5年が経過した時点で費用の支払い義務はなくなるのです。

一方でリース契約では、通常の購入費用だけでなくリース料率を加味した費用を支払っているにも関わらず、お金の支払いはずっと続きます。例えば5年契約であれば、5年が経過してすべてのお金を払い終え、再契約するときは再リース契約によって「リース料金+手数料」の支払いが再び続くようになります。

普通に考えると、圧倒的に条件が悪いことに気が付きます。固定資産を購入したとしても、何年も経過すれば資産としての価値はほぼなくなります。また通常価格を支払ったのであれば、それ以上のお金の支払いがないのは当然です。

それにも関わらず、再リースすると永久に支払いが続きます。先ほど、リースは購入と同じだと説明しました。ただより正確にいえば、リースでは購入よりも圧倒的に不利な条件にて契約することになります。つまり、経費削減が不可能な内容になっています。

途中での買い替えが無理で、使い勝手が悪い

より条件が悪いのは、途中での買い替えが無理なことです。リース会社は実際に商品を購入しているため、これを途中で変えることはできないのです。レンタルとリース契約はまったく形態が異なります。

もちろん場合によっては、途中で型番が古くなってしまうことがよくあります。レンタル品であれば、古い機種を交換してもらい、新しいものに変えてもらえば問題ありません。

しかし購入と同じ意味のリースでは、交換はできません。どれだけリース契約した機器類の動きが悪かったとしても、そのまま使い続けるしか選択肢はありません。購入した商品を無料で交換できないのと同じように、リース商品は途中交換ができません。

・壊れたときは違約金が発生する

ただ場合によっては、途中でリースした機器が壊れてしまうことがあります。例えばカーリースでは、交通事故によって壊れてしまうのは普通です。

その場合、違約金が発生します。壊れた場合は例外的に途中解約できるケースもありますが、高額な追加料金を支払わなければいけません。そのため、いずれにしても通常購入よりも高額な費用の支払いが必要になります。

購入での割引でコスト削減が可能

ここまでの事実を理解すれば、法人や個人事業主がファイナンスリースによって契約するのは多くのケースで経費削減にならないと理解できます。それどころか、むしろ圧倒的なコスト増になります。

一方で現金払いであれば、購入時に定価で買う必要はなく、むしろ割引してもらうことができます。リース契約では「定価+リース料率での手数料+再リースでさらなる費用」とあらゆるコストがかかります。ただ現金払いであれば、定価よりも大幅に値引きさせて購入できます。

そのためリース契約ではなく、一般的な方法での購入を選択するのが経費削減で効果的です。

それにも関わらず、なぜリース契約する会社がたくさん存在するのでしょうか。この理由は一つだけであり、手元の現金が少ないからです。ビジネスをするために機器類は揃えたいものの、購入できるだけの高額なキャッシュがないため、リース契約を利用してしまうのです。

・借入または分割払いで購入するべき

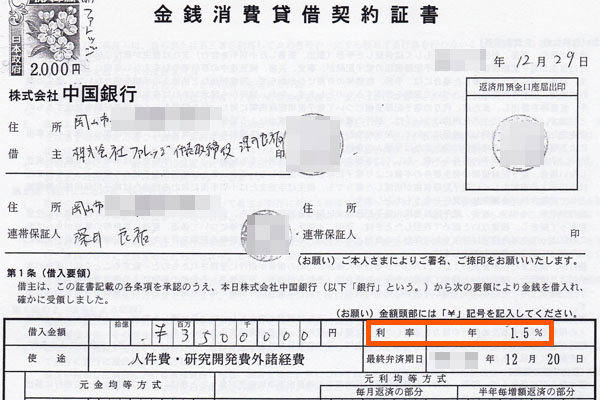

そこで、リース契約ではなく他の方法を選択するようにしましょう。いま手元に現金がなかったとしても、銀行融資を受ければ問題なくキャッシュを用意できます。銀行融資では、以下のような利率で借入できます。

このように利率は1.5%と低いです。つまりリース料率よりも、低い手数料にて借入できます。さらには定価よりも大幅な割引が可能であり、現金購入なので再リース契約などは存在しません。コスト削減を考える場合、リースではなく銀行借入を考えるようにしましょう。

ただ銀行融資は審査が厳しいです。しかし、たとえ銀行からの借入が厳しい場合であったとしても、リース契約する意味はありません。分割払いによって購入すればいいからです。

分解払いによる利率は購入先の会社と要相談です。ただそれでも、定価での購入にはならないので、その時点でリース契約よりも支払総額は少なくなります。分割払いが終われば、それ以上のお金の支払いもありません。

経費削減という意味では、リース契約を避けるのが正しい経営判断になります。そこで、どのようにすればリースなしで設備投資できるのか考えるようにしましょう。

中古品を検討する経営者が最もコスト削減できる

ただ中には、銀行融資が厳しく新品を購入できない経営者もいるでしょう。その場合、リースに頼るしかないのでしょうか。

この場合、レンタルという方法も存在します。レンタルであれば途中の解約手数料はゼロであり、型番が古くなったとしても問題ありません。もちろん新品購入やリースに比べると、長期で借り続けるのと高額になるため微妙です。一方で、短期で借りるのであればレンタルは優れています。

しかし長期で機器類を利用する必要があり、手元にキャッシュがなく、銀行融資にも頼れないとなるとリース以外に選択肢が無くなってしまうように思います。

そうしたとき、中古品の購入を検討しましょう。中古品とはいっても、2~3年ほど古いだけなので、機能はほぼ変わりません。さすがに古すぎる機器類だと微妙ですが、2~3年であれば何も問題ないといえます。2~3年前のパソコンであっても何も問題なく使用できますが、これと同じことはすべてにいえます。

それでいて、中古品なので値段は非常に安いです。状態によって金額は変わりますが、中古であれば新品に比べて3~8割ほど安い値段で購入できます。もちろん業務で問題なく利用できるため、それだけで大幅な経費削減が可能になります。いまキャッシュがなかったとしても、交渉次第では分割払いも可能です。

参考までに、例えばアメリカやアジアでは15年前の車であってもみんな平気で利用しています。10年以内に買い替えるのは日本人くらいです。

例えばアメリカでは、どの一般家庭であっても車を2~4台(家族一人に一台)を保有しているのが普通です。これは彼らが金持ちという意味ではなく、中古品を安く購入して長く利用しているからです。これと同じように、投資金額を低く抑えるために中古品に着目しなければいけません。

日本人はなぜか新品にこだわる傾向にあります。ただ経営者であれば、無駄な見栄よりも実益を重視しなければいけません。そこで本当の意味で経費削減したい場合、新品でもリースでもレンタルでもなく、中古品を購入することが設備投資で最も優れた経営判断だといえます。

カーリースなど、メンテナンスが必要な場合はコスト減

それでは、すべてのリース契約でコスト増になるかというと、必ずしもそういうわけではありません。中には、管理が非常に煩雑な固定資産があります。その場合、例外的にリース契約のほうがコストは低くなります。その代表例が車です。

会社が車両をもつ場合、以下の管理をしなければいけません。

- ガソリン代の管理

- 自動車税の支払い

- 車検のメンテナンス

- 自動車保険料の支払い

- 事故後が起こったときの対処

1~2台だけならリース契約する意味はありません。ただ、これが20~30台以上となると管理だけで非常に煩雑になります。そのため車両管理のためだけに人を雇うよりは、カーリースによってすべての作業を外注化させたほうがコスト削減になります。

コピー機などのように「税金(重量税など)の支払い」「保険料支払い」「法律で決められたメンテナンス(車検)」などがない場合、リース契約ほど無駄なものはありません。一方で車については、管理が非常に煩雑になりやすいのでリース契約のほうがコスト削減できます。

リース以外の方法でコスト削減を行う

どのようにすれば経費削減になるのか、経営者は理解しなければいけません。そうしたとき、固定資産の購入で最もコストが膨れ上がる方法としてリースがあります。

リース契約すると「定価での購入になる」「リース料率の手数料分だけ費用が加わる」「途中解約が不可」「再リース契約でお金の支払いがずっと続く」など、不利な条件ばかりです。非常に高額なお金の払い方がリース契約です。

そこで、経費削減を考えるのであれば他の方法を検討しましょう。具体的には「銀行融資を受けて現金購入する」「中古品を購入する」ようにしましょう。もちろん、両方を組み合わせても問題ありません。

これらをすれば、リース料金よりも大幅に経費額を落とせます。カーリースなど、例外的に経費削減できる項目はありますが、多くのケースでリースは高額です。無駄な経費を減らすため、どのように設備投資をすればいいのかを考えましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。