物流に関わる会社では、あらゆる会社が倉庫を保有して運送に関わるビジネスをします。そうしたとき、すべての法人が損害保険に加入するのは必須です。そうしなければ、ビジネスで損害賠償を負ったときに一瞬にして倒産します。

特に重要な損害保険として、物流業・運送業では賠償責任保険があります。そうしたとき、運送業はどのような賠償責任保険に加入しなければいけないのでしょうか。

物流に関わり、倉庫をもつ会社にとって特に重要な賠償責任保険として運送業者貨物賠償責任保険(運送保険)があります。会社によって他に必要な保険や特約はあるものの、運送保険には必ず加入するようにしましょう。

それでは、これらの補償内容はどのようになっているのでしょうか。ここでは運送業者貨物賠償責任保険について、物流に関わる会社がどのように賠償責任保険を利用すればいいのか解説していきます。

物流業・運送業は事故が多く、損害保険が必須

運送に関わる会社だと、どうしても思わぬ事故が多くなってしまいます。軽微な事故ならいいですが、非常に大きなトラブルが発生すると高額賠償によって費用を負担しなければいけません。

特に運送業で多いのが以下の2つです。

- 倉庫内での事故

- トラック輸送中の事故

正しく損害保険で補償を得るためには、物流に関わるどの部分で高額な賠償責任を負う可能性があるのか理解しなければいけません。

倉庫内やトラック輸送中の事故は多い

運送業で多いトラブルの一つが作業中の事故です。倉庫内で社員が作業しているときに発生する事故といえます。

例えば荷物を運んでいるとき、誤って落とすことで商品を破損させてしまうかもしれません。顧客の商品を保管中、理由は不明だが箱がへこんでいて商品としての価値が著しく落ちてしまうかもしれません。

こうした倉庫作業中で事故が起きるのは普通です。

また、より被害額が大きくなるのはトラック輸送中の事故です。トラック輸送中に事故があると、荷物が破損するのは普通です。そうしたとき、トラックに多くの荷物が積まれていると荷主に対して賠償責任が発生します。

物流に関わる運送業者で必要な運送業者貨物賠償責任保険

そうしたとき、物流業で必ず加入しなければいけない賠償責任保険として運送業者貨物賠償責任保険(運送保険)があります。賠償責任保険の中でも、運送業に特化した以下のような保険が存在するのです。

通常、特定の業界のみに特化した賠償責任保険は存在しません。既存の損害保険に対して、特約を加えることで会社に合った損害保険を作るのが基本です。ただ物流については、大型トラックを利用するなど内容が特殊であり、需要が大きいのでこうした賠償責任保険が存在します。

このときトラック輸送中の事故については、以下について広く補償されると考えましょう。

- トラック衝突での荷物の破損

- 荷台の貨物盗難

- 雨や雪による濡れ

- 理由は不明だが荷物に破損やへこみ、汚れがある

トラックそのものの損害賠償は自動車保険の範囲ですが、荷物については運送業者貨物賠償責任保険で補償されます。また、こうした荷主に対する補償だけでなく、損害貨物に関する賠償への弁護士費用や事故発生の検査費用についても補償されるようになっています。

・契約方式は事業所ごとまたはトラックごと

なお、実際に運送保険を契約するときは以下の2種類があります。

- 包括契約:全車両について契約する

- 個別契約:トラック一台ごとに契約する

保有するトラックについて、すべて一括で契約する方法が包括契約です。事業者で一つの補償にするため、管理が簡単です。また保険料についても、会社の売上などから算出するので分かりやすいです。通常、運送業者はこの方法を選択します。

一方でトラック一台ごとに契約することもできます。物流がメインではない会社であり、包括契約よりも都合がいい場合はこの方法にて契約しても問題ありません。

運送保険の補償範囲を減らすことは可能

このとき、運送保険の補償範囲は広いです。温度管理の機器が破損して生鮮食品が損害受けた場合であっても、貴金属・骨董品(1梱包あたり10万円まで)の被害についても補償してもらえます。そのため、自然災害や故意の事故以外はすべて補償対象になると理解していいです。

ただ、そうなると補償範囲が広いので損害保険の金額が非常に高くなってしまいます。そこで、「運送中の衝突や盗難など、補償範囲が限定されているプランで問題ない」と考える人は多いです。

これについては、運送業者貨物賠償責任保険(運送保険)で補償範囲を限定したプランが存在します。以下のように、運送保険で補償範囲が異なるプランを選べるのは普通です。

出典:損保ジャパン

実際のところ、運送保険で荷物の破損について保険金請求するとはいっても、よほど倉庫が古く急な雨漏りを起こさない限り、雨の濡れで被害を受けることはありません(台風被害など自然災害の場合は火災保険の対象になります)。

運送業者貨物賠償責任保険を利用する場合、ほぼ交通事故に伴う荷物の破損です。それ以外に利用するケースはほぼないため、多くの経営者で補償範囲を限定したプランに加入します。そのほうが保険料を大幅に圧縮できるからです。

運送保険はすべての物流業・運送業で重要ですが、全範囲を対象にする必要はありません。コスト削減も重要なので、全体の補償が必要ないと思うのであれば補償対象を狭めるようにしましょう。

・美術品や絵画、骨董品、貴金属は10万円まで補償

ちなみに、事故時の貨物については基本的に補償対象になるものの、補償が制限されているものがあります。先ほど少し記しましたが、その代表例が美術品や絵画、骨董品、貴金属です。これらについては、1梱包または1個につき10万円までしか補償されません。

こうした高価な製品については、運送業者がすべての責任を負うのは不公平です。そこで、事故時はお客さん側にも負担してもらいます。

もちろん契約時に事前にお客さんへ伝えておく必要があります。運送保険は万能ではなく、こうした決まりがあることを理解しておくことで、美術品や貴金属を運ぶときは「事前に別途、お客さんと取り決めをしなければいけない」ことを理解できるようになります。

特約は業者ごとに利用の有無を決定する

なお、運送業者貨物賠償責任保険には特約を加えることができます。運送保険の特約が必要かどうかについては、業者ごとに異なります。必要な特約があれば不要な特約もあるため、それぞれの内容を確認しましょう。

運送保険の特約としては、例えば以下のようなものがあります。

・第三者への賠償責任の特約

偶然の事故によって、他人がケガをしたり、第三者の所有物を壊したりすることがあります。「荷物が荷台から落ちて他の人がケガをした」「家の中に荷物を運んでいるとき、ドアにぶつけて壊してしまった」などが考えられます。

利用が想定される場面としては、最も多いのが「お客さんの家屋・オフィスへ搬入するとき、ドアや壁を壊してしまう」ことが挙げられます。この特約を付けるかどうかについては、あなたの会社が家の中にまで入って作業をするかどうかで考えましょう。

玄関で荷物を渡すだけの場合、こうした特約は不要です。ただ家の中に入って荷物を設置することがある場合、この特約を考えましょう。

・運送継続・急送費用の特約(継搬費用特約)で事故時の追加費用をカバー

実際に事故をした場合、破損した荷物の弁償をするだけでなく、「別のトラックを手配して荷物を目的地まで何とかして輸送する」「破損した荷物について、代替品を手配する」など、その他の費用も発生するようになります。

そこで荷物の損害賠償に備えるだけでなく、他に発生する付随費用についても補償してもらうように備えるのが運送継続・急送費用の特約です。これを継搬費用特約といいます。

・残存物取片付け費用・廃棄費用で撤去費用の特約を付ける

また交通事故が発生した場合、他にも余分な費用が出ていくようになります。道路に機械部品や荷物が散乱することによって、それら残存物の撤去費用を出さなければいけません。

このときの撤去費用について、残存物取片付け費用・廃棄費用の特約を付けていれば、実費にて支払い費用を補償してもらえるようになります。

・臨時費用特約で追加費用を出してもらう

ここまで解説した「交通事故での機械部品の撤去費用」「別トラックの手配費用」に関わらず、交通事故が起きたときは何かと別の費用が出ていくようになります。

そこで、「損害保険金の10%に相当する金額が上乗せされる特約」として臨時費用特約があります。1回の事故につき200万円が上限など、限度額はありますが、こうした費用が自動的に上乗せされます。特に事故の内容に関係なく上乗せされる特約なので、臨時費用特約については積極的に活用するといいです。

なお、運送保険には他にも特約が存在します。ただ重要な特約としては、ここまで述べた特約の内容になるため、基本的にはこれらの中からどの特約を加えるのか検討するといいです。

代理店経由で損害保険をまとめ、保険料を安くする

なお、営業所や店舗を有する会社ではほとんどのケースで施設賠償責任保険に加入します。ただ運送保険については、商品の運搬に関わる保険だけではなく、以下のような補償も入れなければいけません。

- PL保険:食品の配送状態が悪く、結果として食中毒を起こしたなど

- リコール保険:誤配送による回収などへの補償

これらは同じように賠償責任保険の範囲となりますが、これらも含めて一つの運送保険として加入できる商品が優れています。無駄に損害保険が多くなるよりも、一つにまとめたほうが管理コストは少なくなり、さらには割引を得ることができます。

※出典:あいおいニッセイ同和損保

さらにいうと、こうした物流・運送の会社では火災保険や自動車保険など、その他の損害保険に加入するのも当然です。そうしたとき損害保険では、賠償責任保険や火災保険を含めて、すべて一つにまとめられるプランもあります。

代理店経由で損害保険を一つだけに集約すれば、さらに割引が適用され、しかも管理コストは減少します。メリットが非常に大きいため、卸会社や運送会社は必ず利用するようにしましょう。

損害保険会社の乗り換えで一気にコスト削減できる

なお運送保険への加入は必須であるものの、保険料は安く抑えなければいけません。そうしたとき、事故時の荷物に対する補償や特約だけに絞って保険料を抑えるとはいっても限界があります。

そこで損害保険の特約を絞り、保険契約を一つにまとめるだけでなく、物流会社・運送業者はさらなるコスト削減を考えなければいけません。この方法としては、損害保険の加入会社の切り替え(見直し)をしましょう。損害保険料はそれぞれの保険会社が自由に値段を設定できるため、乗り換えであれば値段を大幅に下落できます。

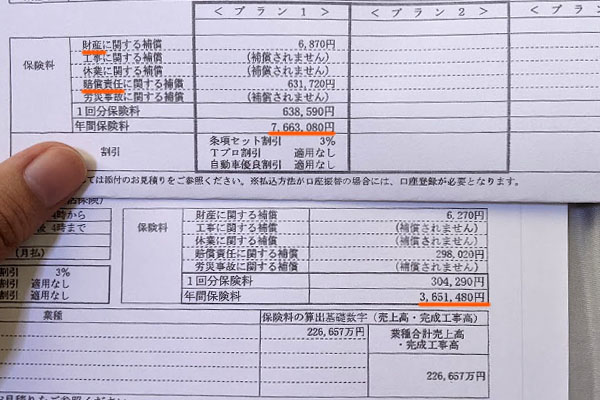

もちろん補償内容がまったく同じにも関わらず、固定費削減のみ可能です。例えば以下は、賠償責任保険と火災保険の両方がセットになっている損害保険について、両方を同時に見直ししたときの最終見積もり内容です。

年766万3,080円を支払っていたものの、切り替えによって年365万1,480円になりました。一気に400万円以上を年間でコスト削減でき、約52.3%の削減率です。

卸会社や運送業者を含め、倉庫をもって物を運ぶ会社は賠償責任保険の金額が大きくなりやすいので、補償内容や特約を確認するだけでなく、保険料の見直しによる経費削減まで行うようにしましょう。

なお、この経費削減を実現するためには、損害保険会社と強いコネクションをもつ代理店に依頼するしか方法はありません。そこでコスト削減が可能な代理店に頼むことで、こうした大幅な固定費削減を実現させるといいです。

物流に関わる賠償責任保険へ加入する

法人でビジネスをすると、突発的なトラブルに巻き込まれるのは普通です。その中でもよくあるのが事故です。すべての法人で事故を防ぐことはできません。

そうしたとき、物流ビジネスでの事故を補償してくれるのが運送保険です。倉庫内の事故であれば大きな被害になるケースは少ないものの、トラックが事故を起こした場合であれば、その中にある荷物は多くが破損してしまい、高額な賠償責任を生じるようになります。

そのため運送業者貨物賠償責任保険が必要になりますが、ただ加入すればいいわけではなく、無駄に値段が高くならないプランにして、必要な特約だけ加えるようにしましょう。また、同時にその他の損害保険についても一つにまとめてしまうといいです。

これらを踏まえて正しく損害保険を利用すれば、ビジネスでのリスクを排除できるようになります。賠償責任保険は複雑になりやすいですが、運送業者には欠かせない保険であるため、代理店を利用して乗り換えも検討しながら適切な補償を得られるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。