調剤薬局やドラッグストアでは医薬品を取り扱うため、慎重な作業が要求されます。ただ薬剤師という専門家がいたとしても、調剤過誤(医療過誤)を避けることはできません。

そうしたとき、調剤薬局やドラッグストアの経営者が必ず加入しなければいけないのが賠償責任保険です。店舗運営している会社では、ほぼすべての法人で賠償責任保険に加入しています。その中でも、薬局向けの薬剤師賠償責任保険への加入を考えましょう。

ただ、調剤薬局やドラッグストアでは正しい賠償責任保険への加入方法があります。これを理解しているからこそ、正しい補償を得られるようになって、薬局経営でのリスクを減らすことができます。

そこで、どのように考えて薬剤師賠償責任保険を利用し、調剤過誤リスクに備えればいいのか解説していきます。

調剤薬局やドラッグストア経営者で賠償責任保険は必須

日本国内には非常に多くの調剤薬局やドラッグストアが存在しており、多くの薬剤師が活躍しています。そうしたとき、医薬品を取り扱うので一回の医療過誤が起きたときのダメージは非常に大きいです。

「向精神薬を転売していた」などの違法行為は論外として、真面目に調剤・服薬指導をしていたとしても調剤過誤が起こることによって患者さんに健康被害を与えてしまい、結果として高額な賠償責任を負うことがあるのです。

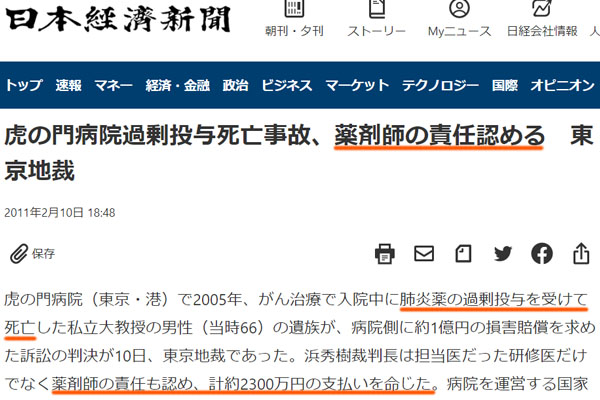

例えば以下は、過去に起こった薬剤師による調剤過誤の事故です。

出典:日本経済新聞

がん治療の患者さんに対して肺炎薬が過剰投与されており、それによって患者さんが死亡したため、処方ミスを見抜けなかった薬剤師についても責任を認めたというものです。このときは約2,300万円の賠償命令が下されました。

薬剤師はどうしても「医師に処方権があるため、医師がすべての責任を負う」と考えてしまいがちです。ただ薬剤師による明らかな調剤過誤でなかったとしても、医師の間違った処方を見抜けなかった場合でも損害賠償責任を負うことを理解しましょう。

・薬局での医療過誤は経営者の責任となる

また、このときの賠償責任は薬局経営者が負います。実際には社員の薬剤師による調剤ミスや疑義紹介の忘れだったとしても、賠償命令が出たときは会社が費用を支払わなければいけません。

これは、社員を監督するのが法人の役割であり、会社には従業員の使用者責任があるからです。また社員が働くことで薬局は利益を出すことができているため、医療事故が起きたときの賠償責任は経営者にあります。

なお調剤過誤を起こした社員に対して、支払った賠償金の費用負担を請求することはできますが、通常は10~20%が限界です。また本来、費用負担を請求しないのが普通なので、薬局経営ではこうした賠償リスクが常に存在しています。

薬剤師賠償責任保険で社員の医療過誤を補償する

そこで、すべての調剤薬局やドラッグストアは薬剤師賠償責任保険に加入するようにしましょう。そうしなければリスクに備えることができず、高額な賠償責任を負うことで薬局経営が一気に傾く恐れがあります。

なお、こうした薬剤師賠償責任保険は日本薬剤師会に限らず、東京海上日動など民間の損害保険会社も保険商品として出しています。

薬剤師賠償責任保険に加入することで、薬剤師業務をするうえで発生するあらゆる業務中の事故が補償対象になります。

- 誤った服薬指導で患者さんの体調が悪くなった

- 医師の処方ミスを見抜けず、副作用で患者さんが死亡した

- 調剤で計量ミスし、患者さんに不具合が起こった

こうしたさまざまな医療事故のケースで補償されます。医薬品を販売する以上、調剤過誤を完ぺきに避けることはできないため、薬剤師向けの賠償責任保険への加入は必須といえます。

ちなみに日本薬剤師会が出している薬剤師賠償責任保険では、日本薬剤師会に加入していることが前提条件です。そのため既に加入しているなら日本薬剤師会の薬剤師賠償責任保険でもいいですが、そうでない場合は民間の損害保険会社が出す薬剤師賠償責任保険に加入しましょう。

・弁護士費用も補償対象になる

なお調剤過誤によって訴えられた場合、高額な弁護士費用を出さなければいけません。そうしたとき、薬剤師賠償責任保険では弁護士特約が既に備わっています。

弁護士に依頼することでの訴訟費用は薬剤師賠償責任保険から出すことができるため、賠償責任だけでなくその他の費用負担も軽くなります。

薬局契約と薬剤師契約では、店舗ごとの加入を選ぶべき

そうしたとき、薬剤師賠償責任保険では薬局契約(事業者での契約)と薬剤師契約(薬剤師ごとの契約)があります。

これについて、特別な理由がない限りは薬局契約によって、店舗全体を補償対象に入れるようにしましょう。薬剤師の人数ごとに契約してもいいですが、薬局に在籍する薬剤師数が変わる場合はよくありますし、そのつど契約内容を変更するのは面倒です。

薬剤師契約にする意味はないため、薬剤師数に関係なく、薬局契約によって保有する店舗すべてで補償を得られるようにする必要があります。

なお、場合によっては社員の薬剤師が個人的に加入しようとするケースもあります。ただ、従業員に自費での個別加入を考えさせるのは経営者として失格です。そもそも高額な賠償責任を負うのは薬局側ですし、薬剤師賠償責任保険に加入しておらず社員を不安にさせている時点で微妙といえます。

薬局・ドラッグストアで施設賠償責任保険を加える

また他に重要なのは、薬局店舗での事故について補償を入れることです。調剤薬局やドラッグストアでの事故というのは、調剤過誤に関するものだけではありません。施設が関与するケースもあります。

施設が関与する事故としては、例えば以下のようなトラブルがあります。

- ドアに不具合があり、子供が挟まれてケガをした

- 陳列物から商品が落ち、お客さんの頭に当たってケガをした

軽いけがであれば問題ないですが、大きな事故であれば賠償責任を負うことになります。在宅専門の薬局であれば関係ないものの、それ以外の店舗を構えて患者さんが来る形態の調剤薬局やドラッグストアであれば、必ず施設が関与する事故への補償を加えるようにしましょう。これを施設賠償責任保険といいます。

薬剤師賠償責任保険では、施設賠償責任保険としての補償を加えることができます。多くはオプションとして「施設が関わる補償を入れるかどうか」を選べるようになっています。これについては、薬局経営で必須となる補償です。

その他の特約は不要:必要な補償を加える

なお薬剤師賠償責任保険では、その他の特約もあります。施設賠償責任保険として、施設の事故を特約で補償に加えるのは必須ですが、その他の特約については多くの場合で重要ではないため、特に加える必要はありません。

例えば、「訴訟対応のために事故の再現実験や裁判所への文章作成を負担する特約」「事故発生のとき、現場の保存や写真撮影の費用への特約」などもあります。ただ、文章作成は弁護士がすべて代行してくれますし、事故発生後に写真を撮るのは素人のカメラ撮影で問題ありません。

要は、不要な特約といえます。無駄に特約を付けると損害保険料が高くなってしまうため、施設賠償責任保険の特約だけ付けて、それ以外は無視するようにしましょう。

店舗によっては一般向けの施設賠償責任保険が優れる

ただ、すべての薬局が薬剤師賠償責任保険に加入すればいいのかというと、そういうわけではありません。調剤薬局として、医師の処方せんを受け付ける薬局のみ薬剤師賠償責任保険を活用するべきといえます。

調剤薬局の業態のみであれば、取り扱うのは医薬品だけです。医療用医薬品やOTC以外であれば、一部のサプリメントを販売するくらいです。この状態であれば、薬剤師賠償責任保険によって業務リスクや施設リスクをカバーできるといえます。

ただ医療用医薬品やOTCだけでなく、食料品を含めて幅広く販売している形態の薬局も存在します。その場合、薬剤師賠償責任保険だけでは不十分です。

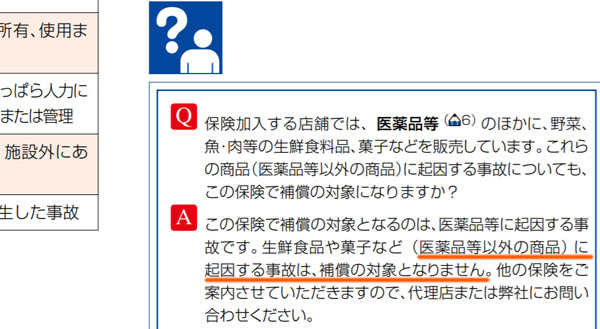

薬剤師賠償責任保険というのは、医薬品が関わる事故しか補償できません。医薬品以外で事故が起きたとしても、薬剤師賠償責任保険の補償対象外となります。これについては、以下のように薬剤師賠償責任保険のパンフレットにも記載されています。

そのため、特にドラッグストアのように医薬品以外についても幅広く販売している場合、薬剤師賠償責任保険では不十分といえます。

そこで、一般企業向けの施設賠償責任保険を利用しましょう。この場合、医薬品に限らずあらゆる業務中の事故や販売商品によるトラブルが保証されます。

薬剤師賠償責任保険は医薬品や薬局施設のみを対象にしています。そのため一般向けの施設賠償責任保険に比べて保険料が安くなっています。ただ薬剤師賠償責任保険では、医薬品以外に対する補償を得られないため、店舗形態によっては適さないというわけです。

保険料は少し高くなってしまいますが、処方せん調剤以外も積極的に実施している場合、薬剤師賠償責任保険ではなく、一般向けの施設賠償責任保険を視野にいれるといいです。

薬局には正しい損害保険への加入方法がある

調剤薬局やドラッグストアを経営している場合、すべての経営者が考えるべきポイントとして賠償責任保険への加入があります。医薬品を対象にした薬剤師賠償責任保険があるため、薬局契約にて加入するようにしましょう。

明らかな調剤過誤に限らず、適切な疑義をしなかった場合であっても薬剤師の責任が問われます。また、このときの損害賠償責任は監督者である法人にあります。

薬局経営では、これらのリスクに備えなければいけません。薬剤師賠償責任保険は一般的な損害保険に比べると保険料が非常に安いため、低価格にて高額な補償を加えることが可能です。

ただ、特にドラッグストアなど医薬品以外も販売している場合、一般向けの施設賠償責任保険を視野に入れましょう。そうしなければ、正しく補償を得られないことがよくあるからです。これらを理解して、薬局経営でのリスクに備えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。