賃貸用の中古マンション・中古アパートへ投資することで収益を得ている大家はたくさんいます。こうした不動産投資家で必ず加入するべきなのが火災保険です。

火災保険は掛け捨てと思われがちですが、優れた運用利回りを生み出している大家は全員が火災保険金をうまく活用しています。賃貸マンション経営で火災保険は必須のツールといえます。

それでは、大家向けのおすすめの火災保険としては何があるのでしょうか。不動産投資をしている人では、大家にとって最適の火災保険が存在します。そこで、どのような火災保険の内容・特約が優れているのか理解しなければいけません。

ここでは不動産投資家が加入するべき火災保険について、そのおすすめ内容や理由を含めて解説していきます。

投資用の中古マンション・アパートは火災保険が必須

不動産を有していたり、借りたりする人であれば必ず火災保険を利用しなければいけません。大家が不動産を貸す場合については、賃借人に対して火災保険への加入を義務付けることができます。ただ、それだけでなく大家についても火災保険への加入が基本です。

火事や自然災害(台風や地震)に対して備えるのが火災保険です。日本は自然災害が頻繁に発生するため、想定外の災害を受けることがあるからです。

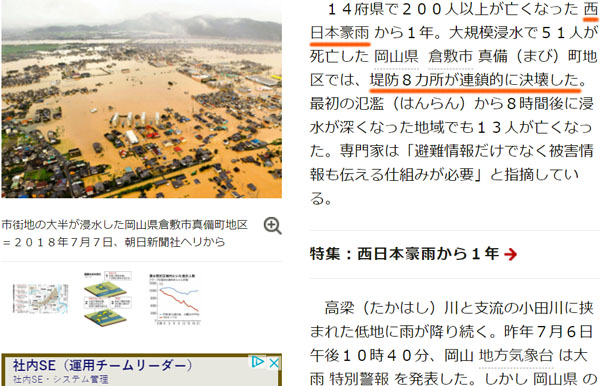

例えば以下は、過去に発生した西日本全体での豪雨(洪水被害)のニュースです。

出典:朝日新聞デジタル

このときは非常に広い範囲で洪水による浸水被害を受けました。私の知り合いは西日本に住んでいるのですが、以下は当時に実際に送られてきた写真です。

こうした状況になるのは特に珍しくありません。そうしたとき、マンションやアパートに火災保険をかけていなければ建物の修繕を行うことができず、借金だけが残ります。そのため大家にとって、火災保険に加入しているのは当然といえるのです。

火災保険金で賃貸不動産の修繕費用を支払うのは普通

また、優れた大家であるほど火災保険を有効利用します。火災保険は大災害を受けたときに限らず、台風によるわずかな損害であったとしても保険金請求できるからです。

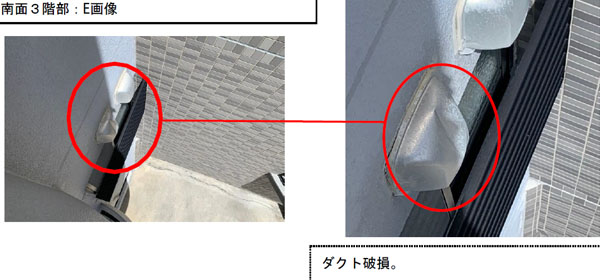

例えば以下は、賃貸用マンションを保有する大家について「保険金請求するために提出した報告書」の一部です。

これについてはダクト破損に関するレポートですが、こうした破損であっても問題なく保険金請求できます。

要は、特に大きな損害を受けなかったとしても火災保険を利用できます。こうして保険金を下ろせば、自由にお金を利用することができます。原状回復費用として利用してもいいし、グレードアップさせるための工事費用に活用してもいいです。

多くの大家だと、家賃収入のうち何パーセントかを将来の修繕費として取っておきます。もちろんそれ自体は素晴らしい行為ですが、本当の意味で優れた利回りを生み出している大家は火災保険を使います。火災保険を利用して保険金を請求し、それを修繕費用に充てるのです。

保険料を支払っているのであれば、保険金を受け取れるのは当然の権利です。つまり大家にとって、火災保険は万が一の大災害に備えつつ、将来の修繕費用を作るためのツールでもあるのです。

水災への補償や地震保険は基本事項

そうしたとき、大家は必ず水災補償と地震保険を付けるようにしましょう。これらについては、補償範囲について何も考えていないと付与されていないことがよくあるからです。例えば以下は、水災に関する火災保険の内容です。

このようにプランによっては、水災が補償対象に含まれていないことがあります。これでは、洪水や土砂災害のときに補償されません。

同様に地震保険も必須です。地震保険は火災保険の中に存在しますが、地震保険を自ら加えなければ地震に対する補償を付けることはできません。そこで、水災と地震への補償を忘れずに加入しましょう。

大家用の保険はないが、おすすめの内容・特約はある

こうした基本的な内容を理解したうえで、大家は火災保険に加入する必要があります。ただ、これらは基本的な知識であり、大家ではなく一般家庭向け火災保険であっても共通します。そうしたとき、大家にとっておすすめの補償内容としては何があるのでしょうか。

火災保険である以上、自然災害に対する補償を加えるのは当然です。これを大家向けにするためには、加える特約を工夫するようにしましょう。

大家だけのための火災保険は存在しません。ただ一般向けや法人向けに販売されている損害保険について、「火災保険に大家に適した特約を付けることによって、賃貸用の中古マンション・アパートの補償を作れる」ようになります。

そこで、どのような特約を付ければいいのかおすすめの内容を理解しましょう。これについては、以下のようになります。

賃貸マンション・賃貸アパートの家賃費用特約

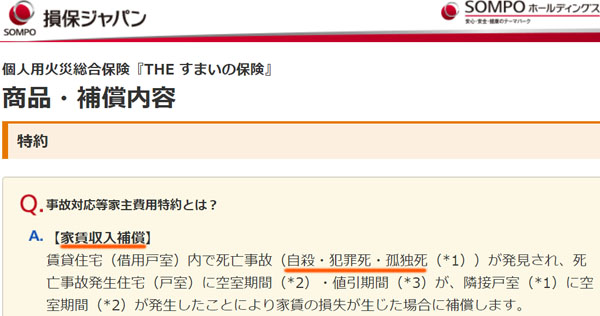

すべての大家で重要なのが家賃費用特約(家賃収入補償)であり、火災保険で必ず入れるべき大家向けの特約です。

家賃費用特約ではその名の通り、「家賃を補ってくれる特約」となります。このとき何に対する補償かというと、死亡事故になります。自殺や犯罪死、孤独死などに対する補償だと理解しましょう。

さすがに犯罪による死亡や自殺は少なかったとしても、孤独死は日本全国で毎日のように起こっています。どのような人を入居させるのかある程度まで選ぶことは可能ですが、孤独死を完全に防ぐことは無理なので、そのときに家賃費用特約が役立ちます。

このときは「死亡事故の発生によって空室となる期間や家賃値引き期間」の家賃収入を補ってくれるだけでなく、特殊清掃(消臭や脱臭を含む)や遺品整理の費用も補償されます。

多くの物件を保有する大家だと、必ず経験するのが孤独死を含めた死亡事故です。もちろん、大家であればあなたについても経験する可能性が高いです。そのため、火災保険に家賃費用特約を入れましょう。

家賃収入特約で自然災害による家賃を補う

同じく家賃を補うための特約ですが、事件ではなく自然災害による家賃収入の減少を補うのが家賃収入特約です。

火災保険に加入していれば、火事や洪水などの被害を受けたとしても建物については問題なく保険金が下ります。ただ、建物が使い物にならなくなると当然ながら入居者がいなくなり、修繕・原状回復の工事が終わるまでは家賃収入がゼロになります。

そこで、火事や台風などによる自然災害を受けたことで家賃収入が一時的に減ったとしても、家賃収入特約に加入していれば火災保険で家賃分について補償してもらえるようになります。

なお、契約時は3ヵ月や6ヵ月、12ヵ月などのように事前に補償期間を選べるようになっています。被害に遭ったとき、事前に決められた期間について補償されます。

施設賠償責任特約で第三者への補償を備える

マンションやアパートであると、一つの家庭ではなく多くの人や世帯が建物内に住むことになります。また共用部も存在するため、共用部で発生した事故については大家がすべての責任を負わなければいけません。

不動産なので必ず劣化していきます。このとき故意ではなかったとしても、建物内でケガをした人がいれば事故による賠償責任を負わなければいけません。例えば、共用部の雨漏りによって第三者が転んで骨折すれば、賠償責任を負うことになります。

こうした事故が起こった後、賠償責任自体を回避するのは無理であっても、特約で賠償責任保険を付けていれば、賠償責任から生じる損害や弁護士費用を含めて補償してもらえます。

ビジネスをしている人だと、ほとんどの人が賠償責任保険に加入しており、これについては大家も同じです。

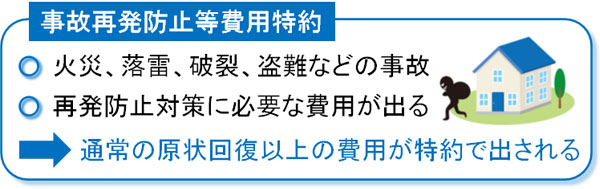

事故再発防止等費用特約で再発防止工事を行う

火災保険は火事や台風、盗難を含めて広く補償対象になりますが、実際に起こってしまった事故について、再発防止策を取るための費用を出してくれるのが事故再発防止等費用特約です。火災、落雷、破裂・爆発の事故、盗難などが対象です。

例えば火事が発生したのであれば、再発防止のために中古マンションやアパートのスプリンクラー設備を強化することを考えるかもしれません。盗難被害が起きたのであれば、オートロックシステムを厳重に強化しなければいけないかもしれません。

こうした再発防止のための費用が出されます。要は、火災保険金を請求するときにもらえる金額が多くなると理解しましょう。

通常、火災保険は原状回復に必要な費用しか出されません。もちろん保険金の使い道は自由なので、グレードアップ工事をすることは可能です。ただ、追加の費用が必要になった場合はそれまで積み立てをしていたお金の中から出さなければいけません。

一方で事故再発防止等費用特約に加入していれば追加でお金が出されるので、原状回復以上の修繕工事をすることが可能になります。

建物への補償内容が同じでも代理店で値段が異なる

これら大家におすすめの特約内容が存在するため、一般人や法人向けに広く販売されている損害保険商品に対して、大家特有の特約を加えるようにしましょう。

なお大家で重要なのは、「ここまで解説した補償・特約について、どの保険会社の商品であっても加えることができる」という事実です。つまり、完全に同じ内容の火災保険を作れます。そうしたとき補償内容が同じなのであれば、保険料は低ければ低いほどいいです。

このとき損害保険会社と強いコネクションをもつ代理店を通せば、大幅に保険料を安くできます。火災保険の値段は言い値であり、それぞれの会社が自由に保険料を設定できるからです。ネット上の一括見積もりでは無理ですが、保険会社の部長クラスとコネのある代理店なら交渉によって固定費(保険料)を削減できます。

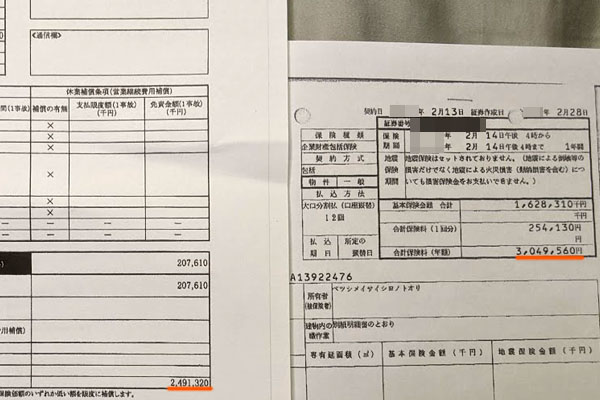

例えば以下は、火災保険について実際に見直しをしたときの事例です。

この会社の場合、年間の火災保険料は304万9,560円でした。そこで見直しをしたところ、年間で55万8,240円の固定費削減に成功しました。仮に年利回り5%の不動産投資とすると、約1116万円の家賃収入に相当します。

不動産投資家にとって、火災保険は必要なツールであるものの、同時に保険料支払いによってお金が出ていってしまいます。そこで大家向けの特約を付けつつ、保険会社を見直すことによって値段の安い火災保険に加入しましょう。

正しく行えば、「補償内容は手厚いにも関わらず、以前よりも保険料の値段が安くなっている」のは普通です。大家はできるだけ投資利回りを確保しなければいけないため、保有する中古マンション・アパートについて正しい火災保険の掛け方を理解しましょう。

賃貸用建物をもつ不動産投資家は火災保険の性質を学ぶべき

大家のためだけの火災保険は存在しません。そのため、大家は個人向けまたは法人向けの火災保険に加入することになります。ただそれでも問題なく、一般的な補償内容に加えて大家向けの特約を付けることで、大家に特化した火災保険となります。

ただ、どのような内容の特約を付ければいいのか理解している人は少ないです。そこで多くの大家が利用している特約やその内容を記したので、これらを火災保険に加えるようにしましょう。

また賃貸用の中古マンション・中古アパートをもつ大家の場合、どうしても火災保険の対象範囲が広くなります。それに応じて火災保険料も高額になるので、正しい特約を加えると同時に、代理店を通して安い保険料となるように調節しましょう。

大家が加入するべき火災保険ですが、正しい火災保険の加入方法や使い方があります。火災保険は将来の投資利回りに大きく影響しますし、保険金請求で修繕費用を作ることも可能です。不動産投資家はこれらの性質を利用して、補償を付けながらも投資利回りを確保しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。