店舗ビジネスをしている場合、あらゆる店で看板を利用します。また店舗に限らず、野立て看板を設置することによって広告収入を得ている人もいます。

ただ、こうした看板を設置すると落下リスクがあります。強風やその他の原因によって看板が落下することで、通行人がケガをしたり、他人の物を壊したりすることがあるのです。そうなると、賠償責任を負わなければいけなくなります。

そうしたとき、事前に損害保険に入っていれば看板落下などへの事故に備えられるようになります。具体的には、施設賠償責任保険を利用することになります。

そこでビジネスで看板を利用するとき、どのように考えて施設賠償責任保険を活用すればいいのか解説していきます。

ビジネスでのリスクに看板が倒れてのケガがある

店舗運営していたり、野立て看板を設置していたりする場合、看板リスクがあります。立て看板や設置看板などそれぞれ状況は異なりますが、強風などの影響によって看板が倒れたり落下してしまったりして、第三者がケガを負うケースがあるのです。

こうした事故は日本全国で発生しています。年を経るとともに建物は老朽化していくので、建物に設置されてある看板であれば何かのはずみで落下してしまうことがあるのです。

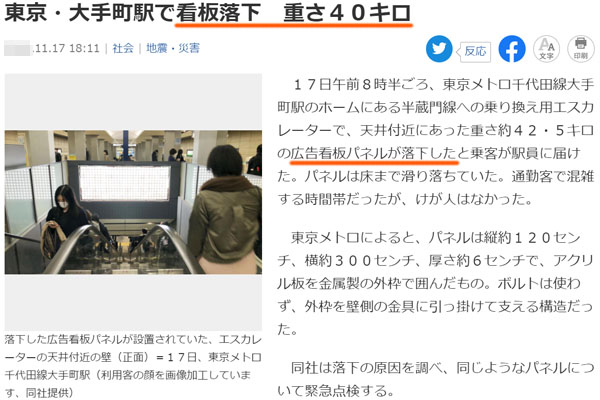

しかも看板落下については、雨などによる浸食の影響がない場所であっても以下のように発生しています。

地下鉄のように、頻繁に点検が行われている場所であっても、このように看板落下による事故が発生することがあります。当然ながら、あなたの法人が経営する店舗の立て看板や設置看板、野立て看板についても同様に事故を起こす可能性があります。

先ほどのニュースについては、運よくけが人はいませんでした。ただ、看板落下によってけが人が出ると、当然ながら看板が設置されてある法人が責任を負うようになります。

看板による事故で賠償責任を負った実例

また当然ながら、過去には看板落下などによる事故によって賠償責任を負ってしまった例もあります。例えば、以下のような事故です。

この事故では、看板落下によって通行中の女性に当たってしまい、重体になった事故です。この事故によって、罰金刑が確定されました。

こうした事故が起こると、大きなニュースによって社会的信頼を失うだけでなく、高額な賠償責任を負うようになります。これが他人が有する自動車などへの物損であれば100万円ほどの賠償で済みますが、人をケガさせたり死亡させたりした場合、慰謝料や和解金が数千万円・数億円になるのは普通です。

そのため、施設賠償責任保険が必要になります。施設賠償責任保険を利用することによって、こうした高額賠償を負うことになったとしても保険金でまかなえるようになります。

・自然災害での破損や誰か他の人に壊されたケースは火災保険

なお、賠償責任保険は第三者に対する法的な賠償責任(慰謝料や和解金など)を負ったときに利用できる損害保険です。自社に対する損害については対象外です。

そのため、例えば「台風などの自然災害によって看板が破損した」「誰か他の人に壊された」などのケースは賠償責任保険の対象外です。そうではなく、この場合は火災保険の対象になります。

- 賠償責任保険:第三者に対する賠償責任への補償

- 火災保険:天災や事故による自分の建物に対する補償

このように考えましょう。損害保険によって利用目的が異なるため、看板が関わる事故とはいっても、どのように活用すればいいのか理解しましょう。

台風での予想外の強風は例外的に責任を負わない

それでは、看板が倒れてのケガ人が出たときはすべての場合で賠償責任を負わなければいけないのかというと、必ずしもそういうわけではありません。台風による強風など、予想できないほどの自然災害が原因の場合は例外的に法的責任を負わなくてもいいです。

ただ、だからといって強風のときに全く責任がないわけではありません。事実、台風を含めて強風による看板落下であったとしても、慰謝料や和解金の支払いが必要になった事例はいくつもあります。

先ほど、「看板落下によって女性が重体になった例」を紹介しました。この事故は札幌市で起こりましたが、当時の札幌は風速28.9メートルと明らかな暴風でした。

ただ、この会社は年1回の点検報告がなく、ビルの安全性に関する報告義務を怠っていました。こうしたこともあり、たとえ強風被害による看板落下だったとしても「法人側に過失がある」と認められました。

立て看板が飛んだり、設置してある看板が落下したりする事故の原因は多くが強風です。ただ、強風であったとしても、必ずしも「自然災害による影響なので責任を負わない」とはいえないことに注意しましょう。

施設賠償責任保険で看板事故のリスクを回避できる

こうした理由から、看板を設置している会社はすべてのケースで施設賠償責任保険に加入することを考えなければいけません。

施設賠償責任保険というのは、施設または業務中での事故について広く補償してくれる損害保険です。看板は建物の一部として考えるのが基本です。そのため、施設賠償責任保険によって補償されるというわけです。

もちろん看板落下や強風で看板が倒れてのケガなどの事故に限らず、施設賠償責任保険は以下のような事態にも補償によってカバーできます。

- 床が濡れており、お客さんが転んで骨折した

- エレベーターに挟まれ、お客さんが負傷した

- 誤ってコーヒーをこぼし、顧客の服を汚した

このように施設賠償責任保険では、施設や業務中の事故が対象です。いずれにしても、こうした多くの事故について補償してくれるため、看板事故に限らず不動産を利用してビジネスをしている法人の場合、あらゆる事故についてリスクに備えらえると考えましょう。

看板設置メーカーや工事業者は生産物賠償責任保険(PL保険)

なお、ここまでは「建物に看板を取り付けていたり、立て看板を設置したりしている会社」を対象に解説してきました。そうした会社のほうが圧倒的に対象となるケースが多いからです。

ただ場合によっては、看板設置に関わるメーカーや工事業者もいます。この場合、施設賠償責任保険ではなく生産物賠償責任保険(PL保険)に加入しなければいけません。

施設賠償責任保険というのは、これまで説明した通り「自社施設や業務中の事故が関わるリスク」に備えるためのものです。ただ看板設置業者については、看板設置先は顧客の会社であり、自社の所有物ではありません。つまり、看板事故が起こったとしても施設賠償責任保険は関係ありません。

ただ製品を提供した後であっても、対象の商品について不具合が起こった場合は責任を負わなければいけません。これの根拠となるのがPL法です。また、PL保険に備えるための損害保険が生産物賠償責任保険です。

例えば看板設置業者の場合、PL保険に加入していれば、看板設置に不具合があったために事故が起こったとしても賠償金に対する補償が下ります。

- 施設賠償責任保険:自分の施設内や業務中の事故を補償する

- 生産物賠償責任保険(PL保険):商品提供後の不具合を補償する

こうした違いがあるため、看板設置に関わる業者について、看板落下などの事故に対するリスクはPL保険を利用することになります。

看板落下の責任を損害保険で補う

あらゆるビジネス上でのリスクに備えられるのが損害保険です。特に他人に対してケガを負わせてしまった場合、症状が重ければ数千万円・数億円の賠償額になるのは普通です。この場合、中小企業ではいますぐ資金ショートして倒産してしまいます。

そのため店舗ビジネスなど、不動産を利用している人は損害保険が必要です。特に強風によって立て看板が飛ばされたり、建物に設置されてある看板が落ちたりしたとき、人のケガや物損については施設賠償責任保険で補償されるようになります。

看板が関わる事故に限らず、施設賠償責任保険は補償の対象範囲が広いので必ず利用するようにしましょう。看板の設置業者はPL保険の利用になりますが、店舗運営者などは施設賠償責任保険で看板事故のリスクに備える必要があります。

看板が原因で思わぬ事故に発展することがあります。こうしたリスクに備えるため、施設賠償責任保険を有効に利用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。