個人事業主や法人経営者が必ず考えなければいけないものとして税金の還付があります。特にマンションをもつ大家であったり、工場や旅館、事務所など土地・建物をもつ経営者だったりする場合、毎年の支払いが高額になるのが固定資産税です。

こうした固定資産税は高確率で税金の計算間違いが起こっているため、見直しをすることで毎年の節税が可能になるだけでなく、過払いの税金について過去20年分にさかのぼって還付申請できます。

ただ、戻ってくる固定資産税の税金はどのように仕訳すればいいのでしょうか。法人でも個人事業主(自営業)でも、会計処理することで確定申告しなければいけません。そこで会計処理に加えて、法人税・所得税や消費税の区分を理解するようにしましょう。

固定資産税の還付申請をした後、戻ってくる高額なお金について経理処理やその後の税金支払いをどのようにすればいいのか解説していきます。

経費になる固定資産税は法人税・所得税の対象

まず戻ってくるお金(還付金)に対して、税金を課せられるのでしょうか。法人であれば法人税、自営業・フリーランスでは所得税が関係します。副業していない個人であれば関係ないものの、事業をしている人では還付金に課せられる税金を考えなければいけません。

これについては、固定資産税の還付金に対しては以下のように課税されます。

- 会社の場合:法人税

- 個人事業主の場合:所得税・住民税

還付金については、税金の種類(税目)によって税金(法人税や所得税など)を課せられるケースとそうでないケースがあります。例えば法人税や所得税の還付金について、課税されることはありません。税金を課すると二重課税となり、違法状態になるからです。

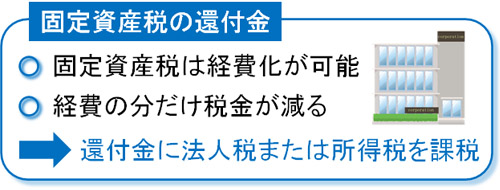

一方で固定資産税は支払った税金分を経費にできます。つまり、固定資産税を多く支払っているのであれば、会社経営者や個人事業主はその分だけ法人税または所得税・住民税を減らすことができているといえます。

これらの恩恵を受けているため、その固定資産税が返ってきた分については、還付金に対して法人税または所得税を課せられます。

過去の裁判・判例でも明らかな還付金への課税

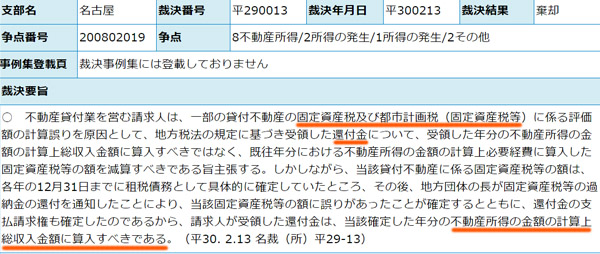

この問題については、過去の裁判でも明らかになっています。過去、不動産経営をしている人が固定資産税の還付を受け、このときの還付金を「法人税・所得税を課せられないお金(非課税のお金)」として計算・確定申告しました。これについて税務署から否認され、裁判を起こしたという内容です。

ただ裁判では、「固定資産税の計算誤りによる還付金について、非課税のお金ではなく、法人税・所得税を課税されるお金として計上しなければいけない」となって敗訴しました(名古屋裁判所・2018年2月13日)。

参考までに、以下は実際に公開されている裁判結果の内容です。

この裁判では、固定資産税の還付金は不動産所得に含めて計算すると判決が下されました。固定資産税は経費にできるので当然の結果ではありますが、法人でも自営業・フリーランスであっても、このように固定資産税の還付金はその年の益金(利益)に含めて法人税または所得税を支払うようにしましょう。

税金が還付されても消費税は増えない

ちなみに、固定資産税が増えると法人税や所得税は増えるものの、支払わなければいけない消費税が増えることはありません。固定資産税に消費税は含まれていないからです。

ビジネスをしている会社や個人事業主では、売上に応じて消費税の支払い義務があります。そのため、利益が増えれば消費税の支払いが増加するのが一般的です。これは、商品・サービスを販売するとき、消費税を上乗せして販売するようになっているからです。

つまり、商品・サービスを販売するときは商品価格の中に消費税が含まれています。

一方で固定資産税については、前述の通り消費税は含まれません。固定資産税を徴収するとき、消費税分を上乗せして納税することはないのです。そのため還付金によって利益が増えたとしても、消費税は考慮しなくてもいいです。

益金の仕訳・勘定科目は?会計処理の方法

還付金が法人税や所得税・住民税の対象になることから、会社や個人事業主が還付申請してお金が返ってきた場合、会計処理しなければいけません。

それでは、還付金についてどのような仕訳をすればいいのでしょうか。勘定科目は何を利用するのでしょうか。

経理処理するとき、法人の勘定科目は雑収入を使いましょう。個人事業主では、事業主借を利用します。例えば10万円が還付される場合、以下のようになります。

・法人の場合

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 普通預金 | 100,000 | 雑収入 | 100,000 |

・個人事業主の場合

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 普通預金 | 100,000 | 事業主借 | 100,000 |

法人の還付金については、租税公課を用いて仕訳してもいいですが、仕訳の勘定科目はできるだけ分かりやすい項目を使うのが原則です。勘定科目を多少、間違っていたとしても税務調査で指摘されることは100%ないからです。

固定資産税の還付金について「法人は雑収入を使う」「個人事業主は事業主借を使う」と理解しましょう。

還付加算金(利息)は非課税になる?

なお固定資産税の還付で需要なのは、還付加算金の存在です。税金の過払いが起こることによって、私たちとしては「本来であれば自由に使えるお金が凍結されていた」となります。そのため銀行にお金を預けると利子を受け取れるのと同じように、税金還付がある場合は利息が支払われます。これが還付加算金です。

固定資産税の還付金に対しては、益金(利益)として法人税または所得税・住民税が課せられることを既に解説しました。一方で、還付加算金(利息)については課税対象になるのでしょうか。

結論をいうと、還付加算金についても会社組織は法人税の対象であり、自営業・フリーランスは所得税・住民税の対象になります。実際に税金還付がある場合、以下のような書類が届きます。

この書類には、支払金額(還付加算金を含む)が記載されています。重要なのは、書類に「還付加算金は雑収入(雑所得)として課税対象になる」と明記されていることです。

還付加算金については、どのような場合であっても課税対象になります。そのため固定資産税の還付金と同様に、雑収入(雑所得)として課税されることを理解しましょう。ただ還付金と同様に、消費税の課税についてはありません。

還付加算金は益金であり、雑収入で仕訳する

それでは、還付加算金はどのように会計処理すればいいのでしょうか。これについては、先ほど説明したのとまったく同じやり方になります。

- 法人:雑収入の勘定科目を使う

- 個人事業主:事業主借の勘定科目を使う

また固定資産税の還付金が支払われるとき、還付金と還付加算金(利息)が同時に支払われます。そのため、通知書類や通帳に記載されている金額について、そのまま雑収入または事業主借の勘定科目を利用して会計処理すればいいです。

厳密にいうと、還付金と還付加算金(利息)を分けて仕訳するのが正しいです。ただ、分ける意味がありません。経理処理はできるだけ簡素化するのが大原則ですし、前述の通り税務調査で否認されることは確実にないからです。

税務職員は勘定科目の細かい違いに興味はなく、間違いを指摘して多くの税金を取ることだけに興味があります。

ネット上の情報では、「還付金と還付加算金(利息)を分けて仕訳する」と記載されていることが多いです。ただ実際に私が会社経営しており、何年も還付金返還の手伝いをさせてもらっている私の経験からいうと、複雑な会計処理をするのはデメリットしかありません。還付加算金は還付金とごちゃ混ぜで会計処理しましょう。

経費処理した後、確定申告する

こうして経理処理をした後、前述の取り益金・利益が増えるようになります。そこで、確定申告するようにしましょう。

法人であれば、決算月を超えた時点で決算書を作らなければいけません。顧問税理士に依頼して決算書を作成した後、確定申告をします。還付金が増えた分だけ、法人税を支払う義務があります。

同じことは個人事業主にもいえます。固定資産税の還付金が加わった場合、その分だけ所得税・住民税の課税所得が増えます。そこで確定申告の時期になれば、確定申告することで納税するようにしましょう。

なお前述の通り、不動産経営や実業などのビジネスをしていないサラリーマンであれば、還付金の確定申告は不要です。支払っている固定資産税について、経費にして税金を減らせるわけではありません。所得税など、税金が既に引かれたお金にて固定資産税を支払っているため、還付金に課税すると二重課税になります。

- 法人・個人事業主:固定資産税を経費にできる(還付金は課税対象)

- 事業をしていない会社員:固定資産税を経費にできない(還付金は非課税)

法人や個人事業主では、税引き前のお金を手にすることができるため、固定資産税を経費にできます。一方で副業していない会社員は固定資産税を経費にできません。この違いから、単なるサラリーマンが還付を受けるときは確定申告が不要です。この違いについて理解するようにしましょう。

法人・個人事業主での還付金の経理処理を行う

不動産(土地・建物)を保有し、さらにはその不動産がマンションや店舗兼自宅などビジネス利用の場合、高確率で固定資産税の計算ミスが起こっています。そのため全員が見直しをするべきですが、このとき疑問になるのが還付金の経理処理です。

還付金の税目によっては、法人税や所得税を支払わなくてもいいケースがあります。ただ税目が固定資産税の場合は、利益に含めなければいけないため、後で法人税または所得税・住民税の支払いが発生します。これについては過去の判例でも明らかなので、還付加算金も含めて還付金を雑収入(雑所得)に含め、計算しましょう。

ただ仕訳については、そこまで難しくありません。還付金と還付加算金(利息)を合算して、「法人は雑収入」「個人事業主は事業主借」の勘定科目を使って会計処理しましょう。複雑な経理処理をする意味はないため、両方を合算して会計処理しましょう。

これら固定資産税の還付金と還付加算金の性質を理解しましょう。正しい方法で会計処理することで、継続したビジネスが可能になります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。