会社経営をして社員を雇う場合、さまざまな雇用リスクが発生します。そのため損害保険の利用が必要になるものの、政府が用意している公的な保険として労災保険があります。

政府の労災保険が存在するため、民間の損害保険会社が出す労災関係の保険(労災上乗せ保険、使用者賠償責任保険、業務災害保険)について、必要ないと考えてしまいがちです。ただ、これらの民間の損害保険を利用しないとリスクが非常に大きいです。

このとき労災保険と労災上乗せ保険について違いを理解している人は少ないです。「なぜ民間の損害保険が必要なのか?」を理解するためには、それぞれの特徴・性質について学ばなければいけません。

そこで労災上乗せ保険(使用者賠償責任保険、業務災害保険)について、公的な労災保険と比べてどのような違いがあり、なぜ必要性が高いのかを解説していきます。

政府の労災保険は強制加入

知っている通り、社会保険に加入している会社では従業員の全員が労災保険へ強制加入となります。

政府が提供する労災保険では、要件を満たしている場合は正社員や派遣だけでなく、パート・アルバイトについても含まれます。要は、雇用形態に関わらずすべての従業員が労災保険によって補償されるようになります。

・労災上乗せ保険は任意加入

一方で労災上乗せ保険(使用者賠償責任保険)は任意加入です。会社によって加入の判断は分かれ、加入してもいいし加入しなくてもいいです。

民間の損害保険会社を通して加入するのが労災上乗せ保険です。このような違いがあり、政府が関わるわけではないため強制加入ではありません。そのため、「労災上乗せ保険に入っていない」という法人はたくさんあります。

労災保険は必要最低限の補償のみが対象

それでは、なぜ労災保険へ強制加入するにも関わらず、民間の労災上乗せ保険が必要になるのでしょうか。これは、労災保険では必要最低限の補償のみが対象になるからです。

政府の労災保険では以下の項目について給付されます。

- 療養補償給付:病院での入院費用や手術代など

- 休業補償給付:給料の80%を支給

- 障害補償給付:体に障害が残ったときに給付

- 遺族補償給付:死亡した場合、遺族に対する給付

細かくいうと他にもありますが、ザックリとこうした内容になっています。ただ、対象の社員について「死亡」「後遺障害」「休業補償」などが実際に起こったとき、ほぼ確実に「労災保険から出される保険金」よりも大きな金額になってしまいます。

労災になるほどの大きなトラブルとなると、ほぼ確実に「従業員が大きな障害を負ってしまい、高額な補償が必要になる」「パワハラによって休業補償が必要になり、さらには社員から訴えられた」などの事態になります。

こうした労災保険からはみ出したお金については、法人側が自己負担しなければいけません。また訴訟に関する内容は労災保険ではまったく補償されません。そのため、労災上乗せ保険が必要になるというわけです。

逸失利益から死亡給付金(慰謝料)を考える

ただ、具体的に「いくらのお金が必要になり、そのうち政府の労災保険で補償される金額がいくらなのか」が分からなければイメージすることができません。そこで、例として「事故で死亡したときに慰謝料としていくらのお金が必要になるのか」を考えていきます。

これについて、「その人が実際に生きていたと仮定した場合、将来に渡って稼いでいたであろう金額」から命の値段を考えます。これを逸失利益といいます。例えば30歳男性で2人の扶養者がいる場合、逸失利益は以下のようになります。

- 年収400万円:約6,207万円

- 年収500万円:約7,759万円

- 年収600万円:約9,310万円

参考までに、後遺障害1級(常に介護を必要とする状態)の場合だと、さらに2,000~3,000万円ほど金額が高くなります。死んでいる状態よりも、生きていて介護を必要とするほうが多額のお金を消費するからです。

それに対して、政府の労災保険ではいくらの死亡保険金になるのでしょうか。例えば月30万円の給料をもらっていた人の場合、遺族数の数にもよりますが約1,300万円の死亡保険金になります(遺族数2人の場合)。

月30万円(年収360万円)でもこの死亡給付金です。そのため、先ほどの逸失利益から考えるとまったくお金が足りていないことが分かります。

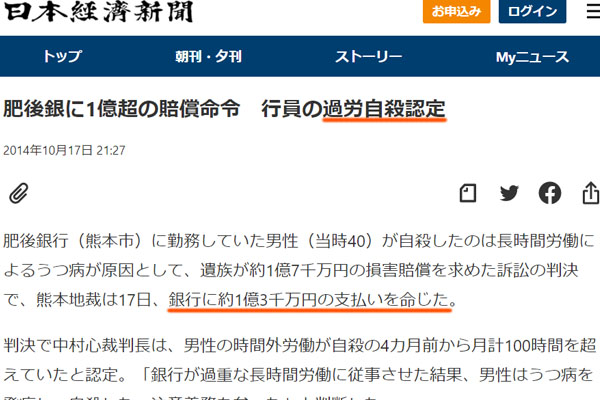

また重要なのは、裁判によって1億円を超える賠償命令が出された例がたくさんあるという事実です。労災によって死亡や後遺障害を負ったとき、単純に逸失利益の金額だけで考えてはいけません。例えば、以下は過去に発生した実際のニュースです。

このように過労死によって約1億3,000万円の支払いを命じられています。こうした賠償金が裁判によって決定したわけですが、政府による労災保険ではまったく足りないため、こうしたお金を企業側が負担しなければいけません。

先ほどのニュースについては、銀行として大企業が起こしたので大きく取り上げられました。ただ中小企業であっても同じような賠償額になるのは普通なので、こうした事態に備えるために労災上乗せ保険が必要になります。

・労災上乗せ保険、使用者賠償責任保険、業務災害保険はどれも同じ

ちなみに労災上乗せ保険は使用者賠償責任保険や業務災害保険とも呼ばれています。それぞれの違いは基本的にありません。どれも補償内容は同じです。

損害保険会社によって名前が異なるだけであり、労災上乗せ保険や使用者賠償責任保険、業務災害保険を含めて内容に違いはないと考えましょう。

業務災害保険で最も重要な賠償責任への補償

そうしたとき、これら業務災害保険で最も重要な内容は何かというと、業務災害や過重労働、ハラスメント(パワハラやセクハラ)などによって社員が障害を負ってしまったり、死亡してしまったりしたときの補償といえます。

政府が用意している公的な労災保険が存在するため、労災に関わる保険はどうしても医療補償や休業補償の側面が強いです。ただたとえ労災認定されなかったとしても、元々の医療費は3割負担なので高くないです。また職を辞めたとしても、失業保険を利用できます。

さらには前述の通り、政府の労災保険は死亡給付金の額が低いです。このように考えると、政府の労災保険は非常に補償の内容が薄いと理解できます。

・使用者賠償責任保険は事業者を守る保険

それよりも重要なのが社員に対する賠償責任です。障害を負ったり、死亡したりしたときの補償を会社側が用意しなければいけません。また休業補償についても、政府の労災保険からはみ出した補償部分は会社負担になります。

そうしたとき、使用者賠償責任保険に加入していれば保険会社から保険金としてお金を下ろすことができます。社員(または遺族)に対する賠償責任は政府の労災保険では対応できず、民間会社の労災上乗せ保険だからこそ可能になります。さらには、労災上乗せ保険は弁護士費用も含めて補償対象です。

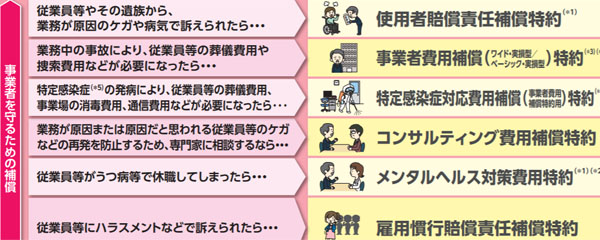

法人であれば、どの会社も賠償責任保険(第三者に対する賠償責任を補償する保険)に加入していると思います。これと同じように、従業員への賠償責任に対応する損害保険を利用しなければいけません。以下のように、労災上乗せ保険によって事業者を守るための補償を利用できます。

入院費用や手術代など、政府の労災保険でカバーされている内容について、労災上乗せ保険についても存在するのは当然として、重要なのは民間会社の損害保険によって、事業者の賠償責任まで補償してくれることです。

傷害保険は病気やケガの最低限の補償内容をカバー

なお中には、「傷害保険と業務災害保険は違いがあるのか?」と考える経営者がいるかもしれません。業務災害保険の補償内容については、ここまで述べた通りです。政府の労災保険だけではカバーできない慰謝料・和解金までカバーされます。

一方で傷害保険はケガに対する補償です。つまり、ケガ以外は補償の対象外です。

業務中の事故によるケガであれば傷害保険の対象です。ただ、「パワハラによって社員が自殺してしまった」などのケースでは、傷害保険では保険金が下りません。ケガをしたわけではないからです。当然、高額な賠償命令を負ったとしても傷害保険では対応できません。

仕事が関わる従業員の事故については、傷害保険では不十分です。保険金が下りるケースとそうでないケースがあるからです。

こうした違いを理解したとき、従業員に関わるすべての身体的・精神的なトラブルを補償するためには、使用者賠償責任保険が必須であると理解できます。

使用者賠償責任保険の必要性は高い

強制加入の労災保険が既に存在することから、使用者賠償責任保険の必要性について理解している経営者は少ないです。また、政府の労災保険と業務災害保険について、その違いを認識している経営者も少ないです。

ただ、これらの違いを理解すれば労災上乗せ保険の必要性が分かるようになります。実際に労災によって社員が死亡または障害を負ってしまった場合、政府の労災保険では補償内容が低すぎます。また、労災のときは高確率で訴訟を起こされ、慰謝料などの費用負担は会社がしなければいけません。

業務災害保険というのは、社員がケガをしたときに医療費を出すための保険というよりも、「従業員に事故が起こったときに会社の賠償責任を補償するための保険」と理解しましょう。また傷害保険とは違い、物理的なケガだけでなく過重労働による病気やパワハラなどによる精神障害もカバーされます。

使用者賠償責任保険の必要性が高いのは、こうした理由があります。そこで雇用リスクに備えたい場合、補償内容の違いを理解したうえで労災上乗せ保険を活用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。