高額な税金還付が可能となるものとして、固定資産税の還付申請があります。土地・建物の評価が異なることにより、何百万円もの払いすぎた税金が返ってくるのが固定資産税の還付です。

また重要なのは、固定資産税の還付申請では利息が付くことです。有利な利率が存在するため、通常よりも多くの金額が返されるようになります。もちろん銀行金利のような非常に低い利率ではなく、それなりに高い利率になります。

それでは、なぜ還付加算金として利息が加わるのでしょか。また、どれくらいお金が増えるようになるのでしょうか。

利息があるため、本来よりも高額なお金が返ってくるのが固定資産税の還付です。どのように計算すればいいのかも含めて解説していきます。

もくじ

固定資産税の還付申請で利息(還付加算金)がある

銀行にお金を預けると、金利に応じて利子が支払われることは全員が知っています。ただ、利息が関与するのは銀行だけではありません。税金でも同じです。

例えば固定資産税の支払いを滞納させた場合、延滞金が発生します。つまり納税を遅らせると、本来の税額よりも大きな金額を支払わなければいけません。

自治体としては、本来であれば納税によってすぐにお金を利用できるにも関わらず、納税者の都合によってお金の支払いが遅れているわけです。そこで延滞金を設置することで、銀行と同じように高めの利息を取っています。

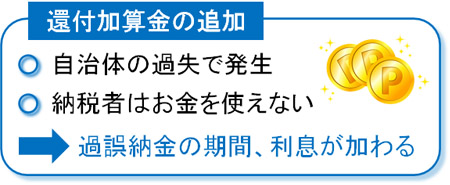

ただ延滞金があるということは、逆もあります。つまり自治体の過失によって過誤納金(過大徴収)があった場合、納税者に対して自治体は利息を付けて支払わなければいけません。

利息を付けなければいけないというのは、ある意味当然です。納税者の過失があったときに延滞金を取るのであれば、その反対に自治体の過失によって過誤納金があった場合、還付加算金として利子を付けるのは自然だといえます。

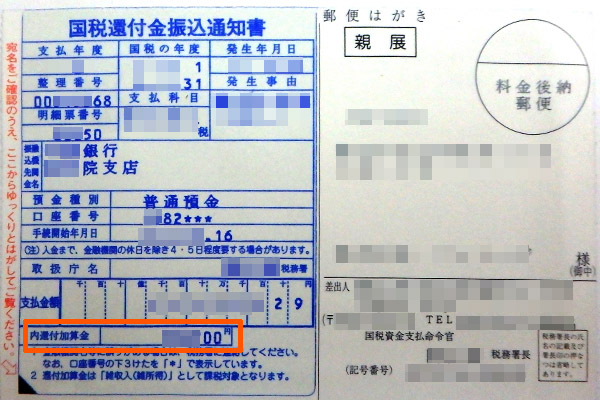

参考までに、以下のオレンジ枠が還付加算金の部分です。

税務署から届く国税還付の通知書についても、還付加算金の項目が存在すると分かります。いずれにしても、利息が加わることを理解しましょう。

地方税法に利率が記されている

それでは、このように過誤納金があったときに利息が加わる根拠としては何があるのでしょうか。それは地方税法です。地方税法には、過誤納金があったときに利息を加えなければいけないと明記されています。

以下は実際の地方税法の一部です。

| 【地方税法 第17条の4第1項】 地方団体の長は、過誤納金を第十七条又は第十七条の二第一項から第三項までの規定により還付し、又は充当する場合には、次の各号に掲げる過誤納金の区分に従い当該各号に定める日の翌日から地方団体の長が還付のための支出を決定した日又は充当をした日までの期間の日数に応じ、その金額に年7.3パーセントの割合を乗じて計算した金額をその還付又は充当をすべき金額に加算しなければならない。 |

このように、7.3%の利率になると明記されています。いずれにしても固定資産税の過払いがあった場合、地方税法が根拠となってすべての自治体にて還付加算金(利息)が加わるようになります。

具体的な利率は特例基準割合となる

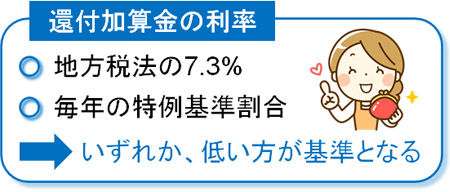

それでは、どれくらいの利率になるのでしょうか。既に説明した通り、地方税法では7.3%の利率と明記されています。しかし実際には、利率7.3%が還付加算金として適用されることはありません。

利率7.3%というのは、日本の貸出金利との実態が合っていません。そのため、利率7.3%ではなく特例基準割合が適用されます。特例基準割合が毎年決められるため、この利率による還付加算金が実際に加算される利息だと理解しましょう。

特例基準割合は年によって変わります。例えば、2010年までは特例基準割合が4.5%ほどでした。その後、特例基準割合は1.7%ほどに引き下げられています。また、2020年からは特例基準割合が約1%です。

年々、特例基準割合は下がる傾向にあります。ただそれでも、銀行金利の適用に比べると圧倒的に高い利息が支払われる事実は同じです。

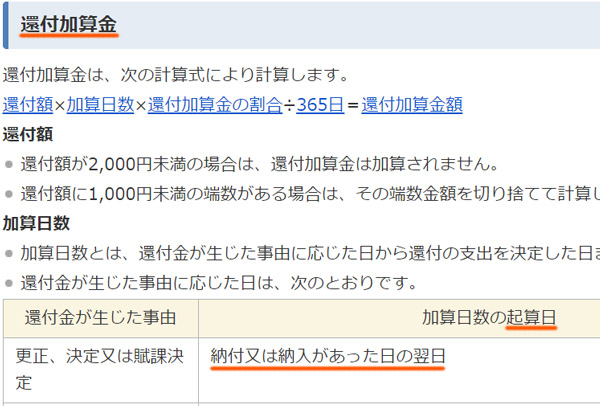

還付加算金の起算日(始期)を理解する

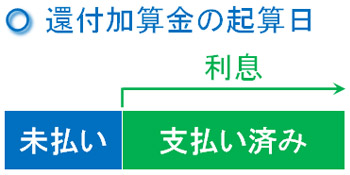

それでは、還付加算金が加わるとして起算日(始期)はいつになるのでしょうか。どの時点から利息が入るのか理解するようにしましょう。

毎年、固定資産税の納税通知書が届きます。その後、納税します。還付加算金では、納税した翌日が起算日となります。その日を始期として、過払いの税金があった場合は利率の分だけ上乗せされていきます。

これについては、自治体の公式サイトにも明記されています。例えば、以下は千葉県柏市の公式サイトに記されている内容です。

いずれにしても、税金の過払いが起きた翌日から納付により利息が加わっていくと理解しましょう。

計算方法は受け取る年数と利率から、単利で考える

これらの内容を理解すれば、いくらの利息になるのか計算できるようになります。ザックリと考えると、以下の計算になります。

- 固定資産税の還付金 × 利率

厳密な日割り計算ではなく、年間での利息を考えるとこのような計算方法になります。例えば固定資産税の還付金が100万円であり、利率が1%の場合、以下の計算になります。

- 100万円 × 1% = 1万円

なお、受け取れる利息は複利ではなく単利です。例えば、罰則として支払う延滞税は単利です。延滞税に対して、さらに延滞税が加わることはありません。同じように、還付加算金が加わったとしても、増えたお金に対して還付加算金が加わることはありません。

例えば固定資産税の還付金が100万円であり、利率が1%の場合、毎年加わる利息は1万円で固定です。以下のように、複利でお金が増えていくことはありません。

- 1年目:100万円 × 1% = 1万円

- 2年目:101万円 × 1% = 1万100円

- 3年目:102万100円 × 1% = 約1万300円

あくまでも、単利にて利息が加わっていくのが還付加算金です。

20年分の税金還付と利息は高額なお金になる

ただ単利での計算ではあるものの、固定資産税の還付金は非常に高額です。固定資産税は20年にさかのぼって還付請求できるからです。

原則としては、地方税法による還付は5年で時効です。ただ公務員の過失によるものだと、国家賠償法によって20年までさかのぼって請求できます。

実際のところ、固定資産税の計算ミスはほぼ自治体の職員によるものです。そのため、高確率で20年前までの還付申請が可能です。つまり利息まで含めると、かなり高額な金額になります。

固定資産税の還付は法人経営者や不動産オーナーで重要な内容です。一般住宅ではなく、オフィスビルやマンション、ホテル、工場などの不動産で固定資産税の間違いが頻発するからです。こうした会社経営や大家の場合だと、不動産の規模も大きくなるため、低く見積もっても毎年の間違いが年50万円ほど発生しているのは普通です。

その場合、20年分の請求によって1,000万円の税金還付となります。

- 年50万円 × 20年 = 1,000万円

この金額に対して、毎年の利息が加わります。低く見積もって年利1%で計算しても、20年分の利息は単利で105万円です。

- 1,000万円(過払い金) + 105万円(利息)

こうしたお金が返ってくるようになります。利息まで含めると非常に高額なお金になるため、必ず固定資産税の見直しを行い、還付申請をしなければいけません。

高額な税金還付になるのが固定資産税

不動産を保有している経営者や大家にとって、固定資産税は非常に高額です。毎年、100万円以上の固定資産税を支払っている人はたくさんいます。

そうした人の場合、不動産が一般的な木造住宅とは異なるため、高確率で固定資産税の払い過ぎになっています。そこで固定資産税の内容を見直し、過誤納金(過大徴収)を正すようにしましょう。同時に還付申請をすることで、払いすぎていた高額な税金を取り戻せます。

還付申請では、5年分ではなく20年分のお金を取り戻せます。しかも、ここには還付加算金として利息が加わります。利率1%と低い数字にて単利計算したとしても、20年分なので高額な利息になります。

こうした事実を理解したうえで、早めに還付申請するようにしましょう。固定資産税を削減することで節税しつつ、利息を含めてお金を取り戻すことで、経営者や不動産オーナーとしてキャッシュフローが改善するようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。