農家としてビジネスをしている人はたくさんいます。農業とはいっても範囲は非常に広く、畜産・酪農などもこうした分野に含まれます。

ただ、これら農業に関わるビジネスをしている人たちは全員が仕事上のリスクを負っているといえます。野菜などの農作物や畜産物を出荷するにしても、食べた人たちが不具合を起こすかもしれません。また、観光農園などであれば施設内でお客さんがケガをするかもしれません。

そうしたときに備えるのが賠償責任保険です。特に農家の場合、農作物や畜産物に特化した農業者賠償責任保険が存在するため、例えばこうした損害保険を利用できます。

しかし、農業ビジネスをしている人の中で損害保険について詳しく理解している人はほとんどいません。そうはいっても、ビジネスでのリスクに備えることは重要です。そこで、農産物を作る人たちがどのように損害保険を利用し、ビジネスでのリスクに備えればいいのか解説していきます。

農業での事故は意外とたくさん発生する

農業とはいっても内容は非常に幅広いです。例えば、以下のような人たちが該当します。

- 米や野菜などの農家

- 酪農・畜産

- 果樹園

もちろん、他にも多くの種類があります。こうした人たちの場合、異物混入や食中毒、基準値以上の残留農薬、家畜の脱走、食品ラベルのミスなど、あらゆる事故が想定されます。

実際、過去に何かしらの事故に遭遇したことのある農家は多いのではと思います。そうしたとき損害保険を利用すれば、すべて自費にて何とかする必要はありません。損害保険を利用することによって、保険会社から保険金を下ろすことができます。

過去に発生した農業での事故事例

そうしたとき、賠償責任保険は第三者に対する補償になります。自分自身の保有物について補償されることはありませんが、他の人に対して与えた損害については広く賠償責任保険によってカバーされるようになります。

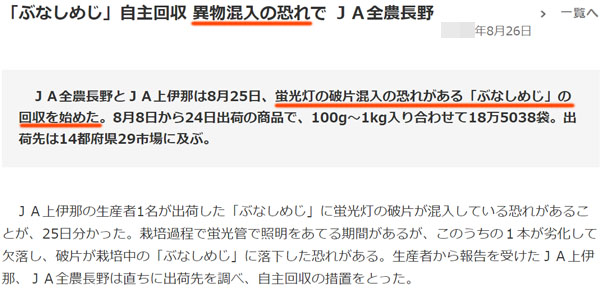

こうした他人への損害リスクは多く、例えば以下は農家による異物混入の疑いに関するニュースです。

出荷した製品について、異物混入の恐れによって回収されたという事故です。

今回については事前に判明したため自主回収で済みましたが、当然ながら実際に被害者が出ると高額な賠償責任を負うことになります。特に人への事故は数千万円規模の慰謝料・和解金の支払いになるのは普通なので、そういう意味で農家は常にビジネス上のリスクを抱えているといえます。

JA(農協)などの共済保険では補償内容が不十分

なお中には、「JA(農協)などが提供している共済保険を利用するのはどうか?」と考える人がいるかもしれません。

野菜など農産物を作っている人であれば、非常に高い確率で農協に加盟しています。その場合、JAが提供している損害保険商品を利用することによって、ビジネスリスクに備えようと考えるのは普通です。

ただ、やめておいたほうがいいです。賠償責任保険に限らず、火災保険などすべての共済保険に共通しますが、補償が一律で非常に内容が悪いからです。保険の掛金は非常に安いものの、補償内容も薄いので加入する意味がないというわけです。

また民間の損害保険会社のように、特約を加えるなど独自の細かい内容を設定できません。共済保険は一般個人向けであり、ビジネス向きではありません。そのため、JAなどが提供する共済保険は無視するようにしましょう。

農業者賠償責任保険であらゆる賠償に備える

それでは、農家はどのような損害保険を利用することでビジネスリスクに備えればいいのでしょうか。これについて、農業者賠償責任保険を考えましょう。

賠償責任保険にはさまざまな種類があります。その中でも、場合によっては特定の業種に特化した損害保険が出されていることがあります。こうした特化型の損害保険であれば、加入することで必要な補償を加えることができるので便利です。

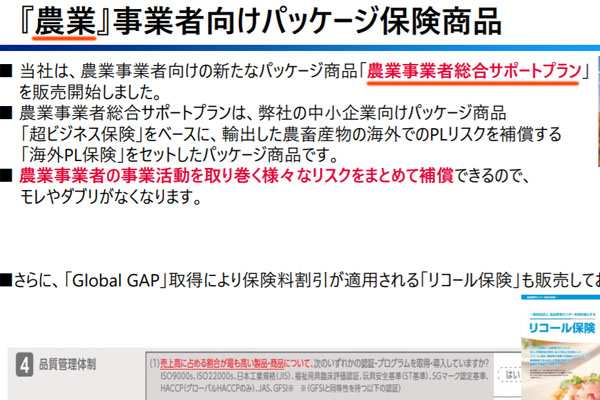

農家については農業者賠償責任保険があるため、稲作や野菜、果樹園、畜産・酪農などを手掛けている人であれば、ひとまずこの損害保険を利用してビジネスリスクに備えられるようになります。例えば以下のような、東京海上日動が出している損害保険プランがこれに該当します。

農家向けの賠償責任保険について、どのような内容になっているのか確認していきます。

異物混入や食中毒に備えるPL保険(生産物賠償責任保険)は重要

すべての農家にとって、最も重要な損害保険がPL保険です。PL保険は生産物賠償責任保険とも呼ばれています。

日本には、商品を出荷した後についても責任を負わなければいけない決まりがあります。これを定めているのが製造物責任法(PL法)です。特に農業従事者にとってみると、以下の2つの事故へ備えるのが重要といえます。

- 異物混入

- 食中毒

異物混入については、すべての農家に当てはまります。例えば出荷した農産物に金属片が混じっており、消費者がケガをした場合は当然ながら生産者の責任が問われます。

またジャムや漬物など、何かしらの加工品を販売している場合、こうした食品をきっかけとして食中毒を引き起こす恐れがあります。食中毒を完全に防ぐのは不可能ですが、実際に起こると被害者が何百人規模にもなるため、賠償額が数億円になるのは珍しくありません。

そこで、商品出荷後に起こった事故に対する補償を得られるのがPL保険(生産物賠償責任保険)です。農業従事者にとって最も重要であり、利用頻度の高い損害保険といえます。

農業者賠償責任保険には、PL保険としての機能が最初から備わっています。そのため、出荷後の製品に不具合があったとしても広く補償してもらえます。

施設や業務中の事故を損害保険でカバーする:施設賠償責任保険

また農家の場合、他にもビジネスリスクがあります。それは、施設や業務中の事故によって他の人がケガをするケースです。

- 草刈機を使っているとき、石を跳ねて他の人をケガさせた

- 直売所の看板が倒れ、通行人がケガをした

- 乳搾り体験中、牛が子供を蹴ってケガをさせた

例えば、こうした事例が考えられます。こうした施設や業務が関わる事故をカバーする損害保険として、施設賠償責任保険があります。重要なのは、施設賠償責任保険は元から農業者賠償責任保険に含まれていることです。

稲作や野菜農家であり、直売などをしない人であれば関係ない補償内容かもしれません。ただ観光農園や体験型農業などのサービスを提供していたり、直売所で野菜を売っていたりする人の場合、必ずこうした補償を付けなければいけません。

製品回収(リコール)で損害保険を利用できる

他に重要な損害保険の内容として、製品回収があります。出荷した製品に何かしら不具合が起こってお客さんにケガをさせてしまった場合、同時に出荷した製品の回収をしなければいけません。

そうしたときにリコール保険が役立ちますが、農業者賠償責任保険であれば製品回収に対する補償を加えることができます。なお、PL保険とリコール保険はセットになりやすいです。

最初からリコール特約の入っている農業者賠償責任保険はあるものの、オプションとして特約を加えなければいけない内容になっていることもあるため、これについては確認しなければいけません。ただすべての農家でリコール発生のリスクがあるため、リコール特約を補償として加えなければいけません。

異物混入や食中毒の発生、残留農薬など、製品回収をする理由はさまざまです。実際に被害が発生していない場合であっても、未然に防ぐためにリコールをすることもよくあるため、農家にとってわりと利用頻度の高い損害保険といえます。

レンタル品やお客さんの所有物の保管リスクも補償対象

またビジネスでのリスクは他にもあります。例えば農業をするにしても、「他人の農機具を一時的に貸してもらい、農作業をする」ことはよくあります。

レンタルを利用したり、友人から農機具を借りたりなど、状況はさまざまですが、そうした農機具を使用中に誤って壊してしまった場合、当然ながら弁償しなければいけません。そこで農業者賠償責任保険を利用すれば、あなたが弁償代を支払う必要はなく、損害保険による保険金を利用できます。

他には対象となる農家は少ないですが、観光農園や体験型農業を提供している場合、お客さんの荷物を預かることがあります。その場合、お客さんの荷物について損害や紛失、盗難などのリスクがあります。

こうしたお客さんの荷物を預かる場合についても、損害や盗難などがあった場合は農業者賠償責任保険の対象となります。

補償内容を把握し、さらには安い損害保険に加入する

農家にとって、ここまで解説した補償内容を理解することは非常に重要です。損害保険に加入するにしても、具体的にどのような補償内容になっているのか理解していないと、実際に事故が発生したときに「損害保険を利用しよう」という発想にならないからです。

例えば他人から農機具を借りて故障させてしまった場合、多くの人は自費で何とかしようとします。ただここまで述べた通り、賠償責任保険を利用すれば、損害保険会社からの保険金で対処できるようになります。

知っているかどうかだけですが、知識として理解しているだけで自己負担となるのか、それとも保険会社がお金を出してくれるのかが違ってくるのです。

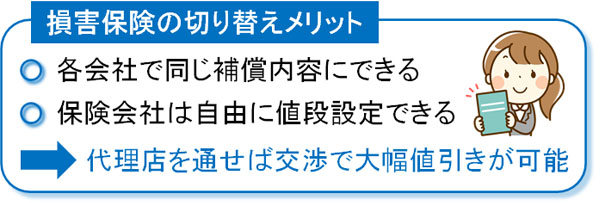

また農家にとって必要な補償内容を理解した後は、複数の損害保険会社に見積もりをとって保険金の値段を比較しましょう。既に損害保険に加入している場合、他社への乗り換えを積極的にするといいです。

損害保険では、それぞれの会社について「補償内容をまったく同じに設計する」ことができます。たとえ農業者賠償責任保険を販売していない保険会社であったとしても、一つの保険契約の中に「PL保険やリコール保険など、複数の損害保険を含めることができる」という保険商品を販売しています。

これを包括契約と呼び、農業者賠償責任保険という名称の保険商品でなかったとしても、まったく同じ補償内容にできます。

そうなると、補償内容が同じなのであれば後は値段だけの勝負です。農家は元々の利益が少なくなりがちなので、損害保険についても無駄を省かなければいけません。そのため、こうした見積もりの比較が必要になります。

実際にこうした値引き交渉をするためには、コスト削減に優れた損害保険の代理店を通さなければ不可能です。ただ、そうした代理店を利用すれば「内容はまったく同じ損害保険にも関わらず、20~50%ほど値引きできる」というのは普通です。

農家はビジネスリスクに備えると同時に、無駄な支出も抑えるようにしましょう。そこで、安い保険契約の方法まで理解するといいです。

農家にとって重要な損害保険を理解する

ビジネスをしている経営者だと、ほとんどのケースで損害保険を正しく利用しています。ただ、農家はそうした意識が低くなりがちです。そのため適切に損害保険を利用している人の割合は少ないですが、農作物を作って消費者に販売する以上、当然ながら賠償責任保険を利用しなければいけません。

特に最も重要な損害保険がPL保険(生産物賠償責任保険)です。これに加えて、リコール保険をセットにして加入しましょう。

また農家によっては、施設や業務中の事故に対応する保険(施設賠償責任保険)であったり、預かり物に対する補償を加えたりしなければいけません。これらは農業者賠償責任保険を利用してもいいし、大手の損害保険会社が販売している包括契約での損害保険を活用してもいいです。

さらには、必ず代理店を通して複数の損害保険の見積もりを比べましょう。それだけで一気に支払う保険料を安くできるため、負担を最小限にしながらもビジネスでのリスクに備えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。