何か製品を製造販売する会社の場合、製品の不具合によって回収をすることがよくあります。特に製造業の場合、工場で作った製品について品質をすべて最初から完ぺきに仕上げるのは不可能なので、リコールが起こるのは普通です。

ただ製品回収が起きた場合、多額の費用支払いが必要になります。そうした事態に備える損害保険としてリコール保険(生産物回収費用保険)があります。

製品回収に特化した保険がリコール保険です。そのため工場がなく、製品製造をしない会社だとリコール保険は重要でないですが、製造業では必須となる損害保険です。

ただ、リコール保険の内容を深く理解している経営者は少ないです。どのような損害保険なのか事前に理解するからこそ、事故があったときに保険金請求できるようになります。そこで、リコール保険の補償内容や保険料を確認していきます。

製品の不具合によって回収が起こることは多い

ビジネスをしていると、どうしても発生してしまうのが事故です。こうしたトラブルによって、製品回収しなければいけない事例は多いです。例えば以下になります。

- 製品から出火するリスクが判明した

- 基準値以上の農薬が検出された

- ガラス片など、異物混入の疑いがある

- 規格適用外の商品が出荷されていた

このように理由はそれぞれ異なりますが、いずれにしても「本来は市場に出してはいけない製品が出荷されている状態」のときにリコールをします。

人命に関わるため、例えば自動車産業はリコールがニュースになりやすい業界です。以下のような内容です。

ただ当然ながら、自動車産業に限らず食品工場や製薬会社など、あらゆる産業で製品回収が毎日のように実施されています。リコールはわりと高い確率で発生するため、高額な回収費用に備えるためにリコール保険が利用されるというわけです。

PL保険ではなく、製品回収はリコール保険が必要

ただ中には、「リコール保険ではなくPL保険(生産物賠償責任保険)で十分なのでは?」と考える経営者がいるかもしれません。

製造販売した製品について、その後にトラブルが見つかってお客さんに被害を与えてしまったとき、賠償責任を補償してくれるのがPL保険です。出荷後の製品不具合に対して補償してくれる点については、PL保険もリコール保険も同じです。

ただPL保険はあくまでも第三者への賠償責任に対する損害保険です。製品の回収費用は関係ありません。そこで、回収費用に対して補償を加えたい場合はリコール保険を利用するというわけです。

- PL保険:製品を原因とする賠償責任を補償

- リコール保険:製品の回収費用を補償

例えば加工食品に細菌が混じっており、食中毒が発生した場合は被害者に対してPL保険で補償するようになります。

一方で対象ロットの回収費用については、PL保険は関係ありません。そこで、製品回収の費用はリコール保険で補うというわけです。製品回収は賠償責任とは関係なく、自主的に行う行為です。これらPL保険とリコール保険の性質を理解して、両方の補償を加えなければいけません。

リコール保険(生産物回収費用保険)で補償される内容

それでは、リコール保険(生産物回収費用保険)で補償される内容としては何があるのでしょうか。当然ながら、これまで説明した通り製品回収に伴う費用について補償されるようになります。

このとき、製品回収では以下のような費用が発生します。

- 電話や郵送などによる製品回収の連絡

- コールセンターの設置や回収業務委託

- リコール製品の修理や代替品の提供

- 回収製品を保管するための倉庫費用や廃棄費用

リコールであるため、対象商品を回収するために必要な物流費用が発生するのは誰でも分かります。ただ、それ以外にこうした非常に幅広い内容にて支払いが必要になります。これらについて、広くカバーされるのがリコール保険です。

・回収する場合は損害保険会社に連絡する

もちろん回収決定の場合は素早く損害保険会社に連絡しなければいけません。以下の詳しい内容について伝える必要があります。

- 回収決定日やリコール開始日

- 製品回収の方法

- 対象商品の種類や販売数

これらの情報について、詳細に伝えなければいけません。既に回収が終わり、すべての作業が完了した後に損害保険会社に連絡した場合、保険金を受け取れない可能性が高いです。そのため、必ず事前連絡するようにしましょう。

被害が発生していなくても補償対象になる

なおリコール保険(生産物回収費用保険)で重要なのは、特にお客さんに対して被害が発生していなかったとしても補償対象になることです。

PL保険(生産物賠償責任保険)などのように、賠償責任保険では実際に慰謝料や和解金など何かしらの賠償責任を負わなければ利用できません。一方でリコール保険では「異物混入の恐れがある」などのように、特に被害者がいなかったとしても製品回収の費用が補償されます。

事前に製品回収をするからこそ、被害の拡大を防げるようになります。こうした事情を考慮して、リコール保険では被害者がいなかったとしても補償対象になるように保険設計されています。

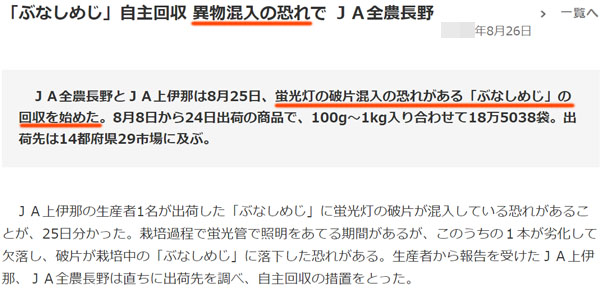

例えば以下は、異物混入の恐れによって商品回収されたニュースです。

この製品によって特に被害者は出ていません。また、異物混入の恐れがあるだけであって、実際に混入しているかどうかは不明です。ただそれでも商品回収するのが基本であり、このときにリコール保険を利用できるというわけです。

リコール費用を請求された場合も有効

また製品回収をするにしても、あなたの会社が直接回収を行うわけではないケースもあります。例えば、製品で使われる部品や原材料の製造を担っているだけかもしれません。

この場合、部品や原材料の提供先であるメーカー側からリコール費用を請求されることが多いです。対象部品の不具合によってリコールとなってしまった場合、製品回収の原因は不良部品を製造した会社にあるといえます。そのため、後でリコール費用を請求されるのです。

このように自社にて直接リコールをせず、間接的に製品回収が行われた場合についても、請求された回収費用はリコール保険によってカバーされるようになります。

- 原材料の製造販売を行う

- OEMメーカー

例えばこうした会社はどうしてもリコール費用の請求を受ける可能性が高いです。そのため、リコール保険への加入が必要になります。

必要な保険料の金額目安はあるのか

ただリコール保険(生産物回収費用保険)を利用するとはいっても、経営者にとって気になるのが値段です。保険料の金額が高くなってしまうと、いくらリコール保険が必要とはいっても加入にためらってしまいます。

それでは、リコール保険の料金はいくらになるのでしょうか。当然ながら、会社規模や業態によって変わります。例えば自動車メーカーと飲料水を製造するメーカーでは、明らかに自動車メーカーのほうが製品回収リスクは高く、それに伴ってリコール保険の値段も高くなります。

また一回の製品回収が起こったとき、支払限度額をいくらに設定するのかによっても保険料は違います。そのため一概に保険の掛け金の額を述べることはできません。

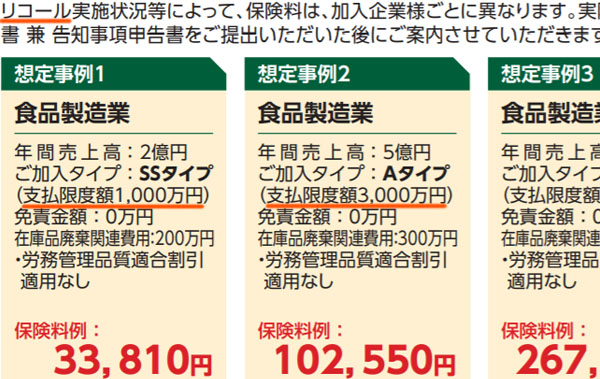

ただ損害保険会社のパンフレットによっては、保険料の目安が書かれていることがあります。具体的な費用相場はないものの、こうした資料からいくらの保険料になるのか金額を推測できます。例えば以下のようになります。

同じ食品製造業での比較ですが、支払限度額1,000万円の場合だと期間1年での保険料総額は3万3,810円です。また支払限度額3,000万円の場合、期間1年の保険料は10万2,550円です。

過去10年にリコール事故のない法人での保険料目安がこれになります。もちろん過去にリコール事故があったり、工場にISOを導入していなかったりすると保険料はより高くなります。当然、補償額を高くすれば保険料は高額になります。

ただ、こうした費用にてリコール保険を利用できるようになっています。実際に見積もりを取らなければ具体的な料金は分からないものの、リコール保険に加入するにしても金額がものすごく高くはならないことを理解できると思います。

工場にて製品製造する法人はリコール保険が重要

自ら工場を保有し、製品を製造する会社はたくさんあります。自社商品を製造する自動車や食品などのメーカーに限らず、これには原材料やOEMメーカーも含まれます。こうした会社では製品回収のリスクがあるため、そうしたときにリコール保険(生産物回収費用保険)が重要になります。

リコール保険とPL保険はセットになりやすく、両方に加入するケースが多いです。損害保険の中身は大きく異なるため、2つについて利用するというわけです。

またリコール保険の場合、特に被害が発生していなかったとしても補償してくれるという特徴があります。他には間接的に製品回収が行われ、リコール費用を請求されたときについても補償対象です。

製品を作る会社であれば、あらゆるケースで製品回収のリスクがあります。そこでビジネスでの製品回収リスクを回避するため、「工場を利用して商品をお客さんに製造する会社」は必ずリコール保険を活用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。