本来であれば、車は所有者本人が保管して運転します。ただビジネスをする会社の中には、業務上お客さんの車を預かって修理したり、運転したりすることがあります。そうなると、どうしても発生するのが「お客さんの車に対する事故リスク」です。

そのためお客さんの車を預かる場合、必ず損害保険に加入しなければいけません。こうした損害保険として自動車管理者賠償責任保険があります。

自動車管理者賠償責任保険を利用することによって、たとえ預かり中の車を破損させてしまったとしても損害保険の保険金を利用できます。

ただ、事前に損害保険の補償内容を理解しなければいけません。そうしないと、どのような場合に保険金を請求できるのか分からず、結果的に損をしてしまいます。また安い保険への加入方法や相場も知らなければいけません。そこで、自動車管理者賠償責任保険の詳しい内容について解説していきます。

駐車場や自動車整備工場での預かり自動車への損害保険

ビジネス目的でお客さんの車を預かることがあります。対象となる業種は限られますが、車関係の仕事であれば多くのケースでお客さんの自動車を運転したり、修理したりすることになります。

例えば、以下のような業態が該当します。

- 駐車場や整備工場など、一時的に施設保管をする

- ディーラーなど、納車や試運転が必要

駐車場とはいっても、コインパーキングなどであれば自動車管理者賠償責任保険は不要です。そうではなく、「お客さんの車のカギを預かって運転することがあるかどうか」で判断しましょう。

そういう視点でみれば、「一部の駐車場」「自動車整備工場での修理」「カーディーラーによる納車」など、お客さんの車のカギを預かって運転する機会があります。そうしたとき、自動車管理者賠償責任保険が必要になります。

火災や自然災害、盗難と補償対象は広い

そうしたとき、どのような場合で自動車管理者賠償責任保険が利用されるのでしょうか。これについては、範囲は非常に広くなっています。

車を運転中に破損させたときは当然として、火災や自然災害、盗難などあらゆる損害に対応しているのが自動車管理者賠償責任保険です。例えば、以下のような事例が該当します。

- 納車中に飛び石で傷がついた

- レッカーで運送中、荷台から転落させてしまった

- 火事や台風などによって損傷した

- 自動車が盗まれた

- 整備工場内で機材が倒れ、車が破損した

こうした幅広い事故に対応しています。要は、他人の車に関する事故についてほとんどのケースで補償してくれると考えましょう。

自動車が関わる具体的な補償内容

このとき、どのような補償対象の保険になるかというと「お客さんの車(預かった車)」に対しての補償です。事故を起こすにしても、第三者への対人・対物に関する補償は含まれないことを理解しましょう。

例えばディーラーが納車する途中で事故を起こし、車同士がぶつかったとします。このとき預かっているお客さんの車については自動車管理者賠償責任保険を利用できます。

ただ、衝突した相手に対する対人・対物の補償はありません。自動車管理者賠償責任保険はあくまでも、預かっているお客さんの車に対しての保険だからです。第三者への対人・対物の事故は自動車保険を利用しなければいけません。

こうした大前提を理解したうえで、預かった車について以下のときに補償されます。

- 損壊(滅失・損傷・汚損)

- 盗難

- 詐取:だまし取られること

- 紛失

損壊や盗難については既に述べた通りです。何かしらの事故や天災などによって車が破損した場合、保険の対象になります。また誰かに盗まれた場合も同様です。

他には、だまし取られることがあるかもしれません。預かっていた車のカギについて、「自分は車の預け主の友人であり、本人の代わりにカギを取りに来た」といわれてカギを渡してしまうかもしれません。

または、車内やトランクにあったはずの荷物がなぜかなくなってしまうこともあります。このようにだまし取られたり、荷物が紛失したりしたときについても自動車管理者賠償責任保険を利用できるようになります。

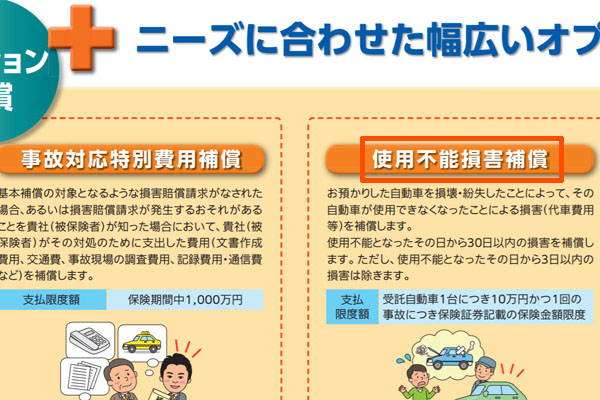

代車や休業を補う使用不能損害補償特約

このように自動車管理者賠償責任保険によって加えられる基本内容が存在します。ただ特約を加えることによって、さらに手厚い補償内容にすることができます。

特約はいくつもありますが、その中でも最も重要なのは使用不能損害補償特約です。自動車管理者賠償責任保険では、オプションとして加えるべき特約は使用不能損害補償特約だけで問題ありません。

あらゆる自動車管理者賠償責任保険にて、以下のように使用不能損害補償特約が存在するはずです。

使用不能損害補償特約は何かというと、お客さんへの代車提供や休業に対する補償を加えるための特約です。

実際に車に損害があった場合、その間お客さんは車を利用できないため代車を用意しなければいけません。また預かっていた車が営業車の場合、お客さんは社用車を利用してビジネスをすることができず休業しなければいけません。

こうしたとき使用不能損害補償特約があれば、車を利用できなくなったときに発生する代車や休業損害の費用を保険金で出せるようになります。

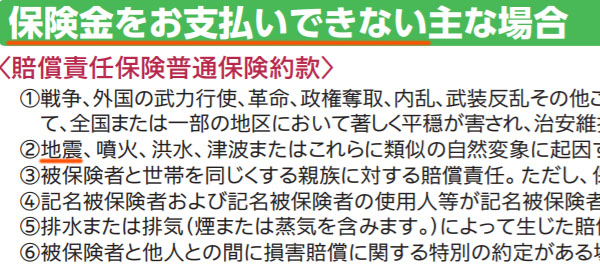

整備工場の作業ミスなどの過失や地震は対象外になる

それでは、どのようなときであっても自動車管理者賠償責任保険を利用できるかというと、そういうわけではありません。場合によっては対象外になることもあります。

既に述べた通り、予想できない事故のときに保険金を利用できます。ただ、「板金、塗装などの作業によって発生した不整合やデコボコ」などについては補償の対象外です。整備工場の社員のスキル不足によって発生した作業ミスは対象外というわけです。

要は、会社側の明らかな注意欠陥による事故は補償してくれないというわけです。

またすべての法人にとって関係あるのが地震です。自然災害は基本的に補償の対象になりますが、地震については以下のように対象外となります。

損害保険では多くのケースで地震が対象外になります。これについては、事前に注意点として理解しておきましょう。

支払われる保険料は損害金額が対象

それでは実際に自動車管理者賠償責任保険を利用するとして、いくらの金額が保険金として支払われるのでしょうか。これについては、実際の損害金額が保険金になります。つまり、事故によって発生した実費が保険金の額です。

たとえカーディーラーであったり、自動車整備工場であったり、自社で修理できる機能を備えていたとしても、部品の購入など材料の入手が必要です。また社員による作業や外注先に修復の依頼をすることになるため、その分だけ人件費の損失が発生します。

これが駐車場の経営者であれば自ら修理できないため、当然ながら修理費用は高額になります。要は、「自社に車の修理機能があるのか」によって下りる保険金の額は大きく異なります。

なお、どのような車を預かる機会が多いのか、さらには何台の車を預かるのかによって補償の設定金額が異なります。ただいずれにしても、事故が起こったときの損害金額から保険金の額が決まるようになります。

保険料の金額はいくらが適切か

それでは、いくらの保険料になるのでしょうか。経営者であると、損害保険に加入するとき料金を気にするのは当然です。

損害保険の金額について、当然ながら業種や補償額、保管する車の台数などによって見積金額が違ってきます。そのため、一概に保険料の金額を述べることはできません。

ただ損害保険会社のパンフレットを確認すると、自動車管理者賠償責任保険に加入したときの料金について記されていることがあります。ここから、ザックリとした保険料について推測できます。例えば、以下のようになります。

出典:東京海上日動

大手の損害保険会社に記されている内容ですが、駐車場経営では期間1年の契約で保険料は約2万円(支払限度額は1,000万円)です。このように非常に低額な保険料にて、高額な補償を加えられるようになります。

一方でこれが自動車整備工場となると事故リスクが高くなり、預かる車の台数も多くなるので支払限度額2,000万円と補償内容が先程の例よりも手厚くなっています。そのため保険料は約32万円となり、どうしても高めの損害保険料になることは理解しましょう。

ただ、実際に事故が起きた場合は2,000万円までの高額補償が可能なので、ほとんどの法人で自動車管理者賠償責任保険が利用されます。

安い損害保険への加入方法を学ぶ

ただビジネスで自動車管理者賠償責任保険が重要とはいっても、こうした損害保険を加えると支払う保険料が高くなってしまいます。これが駐車場経営ではなく、カーディーラーや自動車整備工場などであれば、より保険料は高くなってしまいます。

そうしたとき、できるだけ安い損害保険を利用することはできないのでしょうか。これについて、最初に考えるべきは損害保険の一本化です。

法人経営で自動車管理者賠償責任保険だけに加入することは基本的にありません。火災保険や施設賠償責任保険など、その他の損害保険にも加入するのがビジネスの大原則です。

そこで、これらあらゆる損害保険を一つにまとめましょう。包括契約といいますが、保険内容を一つに集約させることができます。これによって保険の補償内容の重複がなくなるなどして、損害保険料が大幅に安くなります。

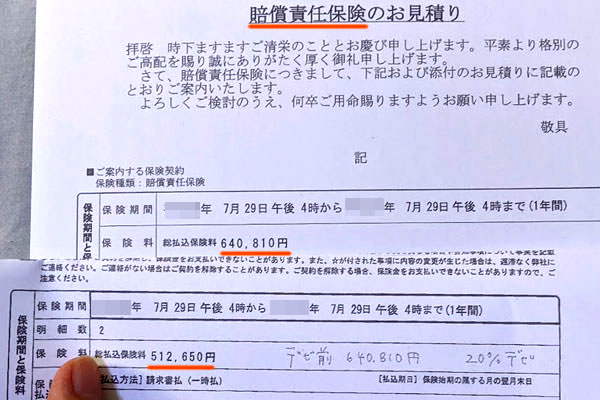

それに加えて、コスト削減に優れた代理店を通すことで保険会社と交渉するといいです。これだけでも、損害保険の保険料金額を20~50%ほど下落できます。例えば以下は、法人で損害保険の内容を見直したときの結果です。

この会社の場合、年64万810円の保険料となっていました。それが年51万2,650円となり、年13万円ほどの経費削減です。補償内容はまったく同じですが削減率は約20%なので、それなりに効果は大きいといえます。

損害保険会社は自由に値段を設定でき、それぞれの補償内容を完全同一にできます。そうなると違うのは値段だけです。そこで、損害保険の代理店を通して価格交渉をするのです。

これが可能な代理店は限られますが、優れた代理店を利用することによって、こうした大幅な保険料の下落も可能です。

自動車管理者賠償責任保険で他人の自動車を補償する

車に関係するビジネスをしている人であれば、多くのケースで他人の車を預かることがあります。駐車場や自動車工場、ディーラーは当然として、車のレッカーなどでも他人の自動車を取り扱います。こうした法人で重要なのが自動車管理者賠償責任保険です。

自動車工場での作業ミスは対象外ですが、それ以外での突発的な事故であれば火災や事業所内の事故、自然災害、納車中の飛び石による傷を含めて補償してもらえます。特約を付ければ代車費用もカバーされます。

保険料は業態や車の管理台数によって異なるものの、方法によっては大幅な損害保険料の下落が可能です。損害保険は正しい加入方法があるため、どのようにすればいいのか理解したうえで、大幅な価格下落まで含めて考えましょう。

これらを学べば、自動車管理者賠償責任保険を正しく利用できるようになります。ビジネスでのリスクに備えつつ、安い保険へ加入することによって、経営を安定化させるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。