会社が支払う固定費のうち、非常に高額になりやすい費用が損害保険の保険料です。万が一の事故に備えるため必須となる損害保険ですが、法人向けの損害保険は値段が高いため、何とかしてコスト削減できないのかと考える経営者は多いです。

法人の損害保険であれば、特に労力なく一瞬にしていまより30~50%以上の経費削減が可能です。もちろん必要な補償を付け、ビジネスでのリスクに対してすべて補償を加えつつ、安い損害保険に加入することが可能です。

会社が行える固定費削減の方法としては、損害保険は非常に簡単であり、それでいて効果は大きいです。ただ正しいやり方があるため、この方法を事前に理解しておかなければいけません。

それでは、どのようにすれば損害保険料の経費削減が可能になるのでしょうか。ここでは適切な損害保険のコスト削減法について解説していきます。

法人損害保険は高額になりやすい

ビジネスをする以上、損害保険は欠かせません。持ち家でビジネスをしている人でない限り、ほぼすべての人が火災保険に加入しているはずです。

それ以外にも、店舗ビジネスをしている人は賠償責任保険の利用が欠かせません。しかも、賠償責任保険にはいくつか種類があり、必要であればそれぞれの損害保険に加入しなければいけません。多くの人が加入する損害保険としては、例えば以下が知られています。

- 火災保険

- 施設賠償責任保険

- 生産物賠償責任保険(PL保険)

- 店舗休業保険

- リコール保険

- 自動車保険

これらの損害保険について、必要な保険は会社ごとに異なりますが、すべてに加入している法人も多いです。もちろん他にも運送保険や病院向けの保険などさまざまな種類があり、法人ごとに内容が変わります。

ただいずれにしても、法人として多くの損害保険に加入しているのは普通です。また売上規模や店舗・施設の面積が大きくなるほど高額な損害保険料になるため、年間で何百万円もの支払いになっている会社も多いです。

火災保険や賠償責任保険で必要な保険・特約は省けない

ただ損害保険のコスト削減を実践するとはいっても、何も考えずに保険の解約をしてはいけません。必要な損害保険の補償を省くことはできないと考えましょう。

突然の事故に備えるための補償を加えられるのが損害保険です。もし損害保険・特約がなければ、事故が起こった瞬間にあなたの会社が破産するようになります。自然災害やビジネス上の事故によって、急に何千万円・何億円もの費用が必要になることがあるからです。

例えば以下は、飲食店で食中毒が発生したときの賠償命令に関するニュースです。

このように、1.7億円の賠償命令が裁判所から下されています。重要なのは、どれだけ注意していたとしても、こうした事故を100%防ぐのが不可能な点です。つまり、すべての人で急なトラブルに巻き込まれる可能性があります。

損害保険の経費削減というのは、「何でもいいから保険を解約する」というのではありません。そうではなく、必要な補償を残してビジネスでのリスクを100%カバーしつつ、値段(保険料)だけ抑えることを考えましょう。そうすれば、本当の意味での固定費削減を達成できます。

法人の損害保険料を安くするコスト削減の方法

それでは、どのようにすれば法人の損害保険料を安くすることができるのでしょうか。主な方法としては、例えば以下があります。

- 不要な補償内容や重複をなくす

- 損害保険を一本化してまとめる

- 損害保険会社の見直しを行う

- 割引可能な契約形態に変更する(自動車保険限定)

注意点として、これらを実践するためにはあなた一人だけの力では無理です。必ず、コスト削減に優れた損害保険の代理店を通す必要があります。ただそれさえすれば、特に労力なく30~50%以上の損害保険料がいますぐ安くなるのは普通です。

それぞれの内容について、どのように考えればいいのか解説していきます。

不要な補償内容や重複をなくす

損害保険では不要な補償が加わっていたり、内容の重複があったりします。不要な特約の事例は多く、例えば大家でマンションを保有している場合、水災補償を見直すことで損害保険料が非常に安くなります。

火災保険で水災(洪水や土砂崩れなど)に対する補償を入れるのは必須です。ただマンションの場合、一階と地下以外は必要ありません。そこで2階以上は水災補償を外すように火災保険の内容を変えます。そうすれば、15%ほど火災保険料が安くなります。

他には、内容の重複も多いです。例えば賠償責任保険にはいくつもの特約を付けることができ、こうした特約の中には「店舗休業への補償」「リコールが発生したときの補償」などもあります。ただ既に店舗休業保険やリコール保険などに加入している場合、これらの特約は不要です。

どの内容の補償・特約が必要なのかについては、法人の業態や望む補償内容によって変わります。ただ重要なのは、「損害保険の内容を確認すると重複しているケースが非常に多いため、これを削るだけでも大幅に安い保険料に設計できる」ことがあります。

損害保険を一本化してまとめる

こうして必要な補償は何かを考え、重複している保険や特約をなくした後、次に行うのは損害保険の一本化です。

損害保険は専門特化した内容の保険商品がたくさん販売されています。ただこうした損害保険について、法人の場合は一本化することができます。

- 火災保険

- 賠償責任保険

- 店舗休業保険

これら一般的な損害保険に限らず、世の中に存在するほとんどの損害保険は一つの損害保険商品として契約できるようになっています。これを法人包括保険と呼びます。複数の損害保険に加入する必要はなく、一つの損害保険の中に火災保険や賠償責任保険などあらゆる補償が加わるようになります。

この場合、一つの保険契約になるので特約の重複は起こりにくくなります。また管理コストは低くなり、さらには一つの損害保険にまとまるので割引を受けられます。

また法人の場合、複数の拠点をもつことは多いです。そうしたとき店舗や営業所がいろんな場所に点在していたとしても、それらの施設について一つの保険でカバーできるようになります。不動産ごとに損害保険の契約をする必要はありません。

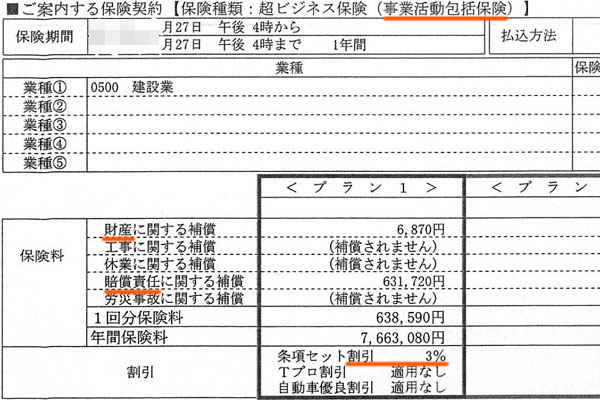

法人包括契約によっていくら安くなるかというと、契約内容によって異なりますが割引率は3~10%ほどです。例えば、以下は損害保険の法人契約に関する包括契約です。

この法人の場合、火災保険(財産への補償)と賠償責任保険(賠償責任への補償)を加えています。このように2つの損害保険を法人包括契約に変更するだけでも、割引率が3%です。

法人包括契約によって損害保険を一本化するのは、デメリットがほとんどありません。安い保険契約による固定費削減の効果もあるため、積極的に一つの損害保険にしましょう。

高額な固定費削減は損害保険会社の見直しで可能

ただ、不要な補償・特約の見直しであったり、法人包括契約であったりなどの対策については、既に実施している法人もたくさんあります。そうしたとき、より高額な固定費削減はできないのでしょうか。

多くの会社が実践していないものの、いますぐ高額な損害保険料の削減が可能な方法として「損害保険会社の乗り換え」があります。一般的には、以下の金額についてすぐに値下げできるようになっています。

- 火災保険:10~30%を削減

- 賠償責任保険:30~60%を削減

- 火災保険と賠償責任保険の両方:50~60%を削減

方法としては、損害保険会社と強いパイプをもつ代理店を利用して交渉してもらうだけです。同じ保険会社で値引き交渉をしても安くなりませんが、損害保険会社の切り替えであれば大幅値引きが可能です。

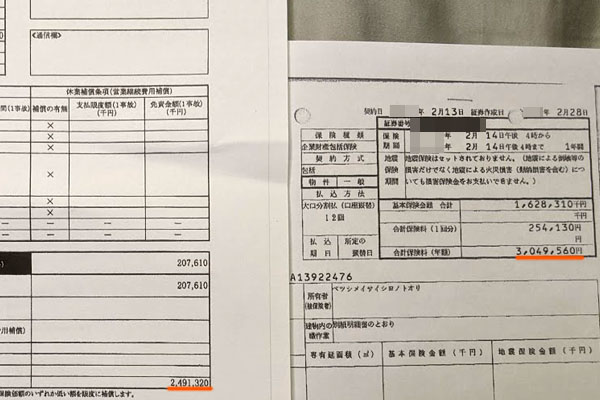

例えば、以下は火災保険の見直しをしたときの最終見積もりです。

以前の火災保険料について、この会社は年間304万9,560円の支払いでした。そこで見直しをしたところ、補償内容はまったく同じですが年249万1,320円に下落しました。削減率は約18.5%であり、年55万円以上の固定費削減です。

損害保険では、正しく損害保険の代理店を選べばこうした高額な経費削減が可能です。依頼する代理店は最重要ですが、コスト削減が可能な代理店に依頼すればこうした経費削減も可能です。

保険会社の見積もり・切り替えで安くなる理由

それでは、なぜ見積もりを出させることによって損害保険料がこれだけ安くなるのでしょうか。いまよりも格段に値段が安くなるのは奇妙なように思えてしまいます。

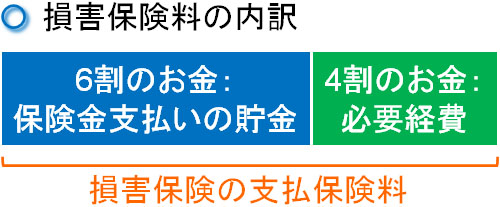

これについては、一般的に損害保険では「顧客から支払ってもらった保険料のうち、6割ほどをお金の積み立て(保険金支払い)に充て、残り4割ほどが経費になる」という内訳になっています。

4割の必要経費としては、例えば以下のような内容があります。

- 会社維持に必要な支払い

- 社員への給料

- 代理店への報酬支払

- その他、事務手数料

そのため6割のお金の積立部分について下げるのは不可能であるものの、残り4割の部分については削ることができるようになっています。また中には賠償責任保険のように、「保険金請求を受ける機会が少なく、保険金支払いのための必要貯蓄分が少ないため、50%以上の値引きが可能な損害保険」もあります。

こうした理由から高額な割引が可能になるものの、損害保険会社とこうした値引き交渉できる代理店は少ないです。損害保険会社の部長クラスと直接話をして交渉できるレベルでなければいけないため、交渉可能な損害保険の代理店は限られますが、依頼する代理店を選べば高額な経費削減が可能です。

法人で10台以上の保有なら自動車保険の割引可能

一方で営業車を保有する法人の場合、自動車保険の経費削減も考えましょう。自動車保険は多くの会社が利用している損害保険であり、費用が高額になりやすいからです。

損害保険の中でも、自動車保険だけは性質が異なるようになります。そのため法人包括としてまとめられるケースは少ないですし、通常は「法人包括での損害保険 + 法人の自動車保険」として、損害保険の中でも自動車保険は別に分けているケースが多いです。

そうしたとき法人向けの自動車保険は一般向けと異なり、複数台保有による割引(セカンドカー割引など)を利用できません。そのため自動車保険の割引は難しいですが、10台以上の社用車をもっている会社の場合、例外的に割引できます。より具体的にいうと、フリート契約を利用します。

1~9台の車はノンフリート契約となり、この方法では一台ずつ自動車保険に加入します。一方で10台以上の営業車ではフリート契約が可能になります。フリート契約というのは、先ほど説明した包括契約と似た内容であり、一台ごとではなく事業者単位でまとめて加入できます。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

ノンフリート契約ではなく、フリート契約にすれば5%ほど自動車保険の値引きが可能です。

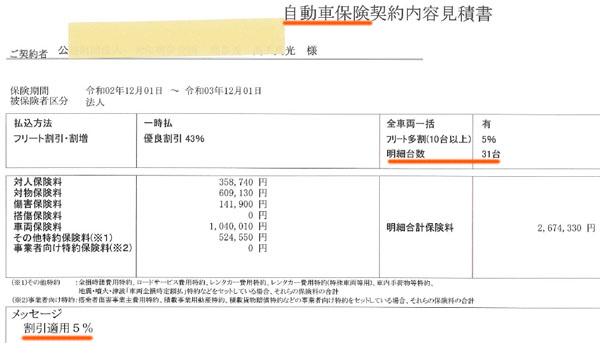

また、ここから代理店を通して交渉・乗り換えをすることによって、さらなる保険料の値引きが可能です。例えば以下は、法人にて自動車保険の切り替えをしたときの最終見積もりです。

この法人は31台の社用車をもつ会社であり、既に「優良割引43%、フリート割引5%」が適用されていました。そこからさらに、交渉によって5%の割引に成功しました。

火災保険や賠償責任保険に比べると、自動車保険の割引率はどうしても低くなります。これは、優良割引として等級による割引が既に適用されているからです。また、ビジネス利用の場合は事故リスクが高いことも影響しています。

そのため10台以上の営業車をもつ会社に限定されますが、法人向けの自動車保険についても「割引可能なフリート契約に変更する」「代理店を通して交渉する」などによって、問題なく保険料のコスト削減を実現することができます。

安い損害保険で契約し、固定費削減を行う

いまよりも安い損害保険の内容に見直しをして、法人のコスト削減を行うのは非常に重要です。ただ経費削減をするとはいっても、必要な損害保険を削ってはいけません。その場合、むしろビジネスでのリスクが上がってしまい、天災による被害や高額な賠償責任によって一瞬で廃業に追い込まれてしまいます。

ただ必要な補償や特約を入れるにしても、「不要な内容」「重複している特約」は非常に多いです。そこで、専門の代理店と相談することで無駄が存在するかどうか確認してもらうようにしましょう。

これに加えて損害保険を一本化することで、管理コストを下げつつ、割引をしてもらうといいです。また、優れた代理店を通して乗り換え・値引き交渉をすれば、いまよりも30~50%以上の損害保険料が安くなるのは普通です。

特に労力なくいますぐ固定費削減が可能な方法として、損害保険料の削減があります。補償内容が完全に同じであっても30~50%以上のコスト削減は普通なので、法人経営者は必ず行うようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。