車を運転するとき必須になるのが自動車保険(車両保険)です。ただ自動車保険について、法人での名義ではなく、個人名義に変更したいと考えるケースがあります。

何かの事情で法人から個人に契約者変更することはあります。例えば会社を譲渡したり、会社を清算させたりしたときであれば、あなたが保有する会社はなくなるので個人へ契約者変更を行い、保険料を支払うことを考えます。

それでは、法人から個人に変更することは可能なのでしょうか。また、どのような手続きが必要になるのでしょうか。

教科書的にいうと、特定の条件を満たさなければ法人から個人に契約者変更できません。ただ実際には、条件を満たさなくても自由に変更できることが多いです。その理由や方法を含めて解説していきます。

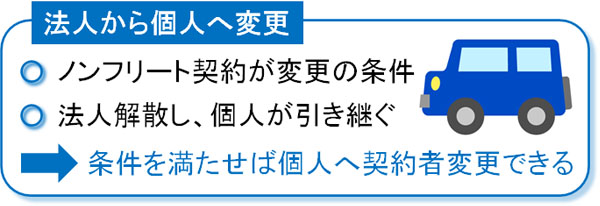

法人から個人に名義変更するのは可能

まず、法人から個人に名義変更すること自体は特に問題ありません。多くの経営者が法人から個人へ自動車保険の名義変更をしています。

このとき、法人から個人に名義変更するのは条件があります。具体的には、以下の2つの条件を両方とも満たしている必要があります。

- ノンフリート契約になっている

- 法人の解散&事業を個人で継続する

それぞれの内容がどのようになっているのか確認していきます。

ノンフリート契約である必要性

会社の場合、自動車保険に加入するときはいくつかの契約形態があります。そうしたとき、少数の車を保有している会社ではノンフリート契約になります。

自動車保険には主にフリート契約とノンフリート契約があります。1~9台の社用車を保有する場合、ノンフリート契約になります。一方で10台以上の営業車をもつ法人では、フリート契約が可能です。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

フリート契約のほうが割引され、さらには自動車保険の管理が簡単になるため、たくさんの社用車をもつ法人では多くがフリート契約です。ただフリート契約の場合、法人から個人に契約者変更できないというデメリットがあります。

個人で10台以上の車を保有するなら話は別ですが、よほどの超富裕層で車が趣味の人でない限り、そうしたことはありません。個人がフリート契約をそのまま引き継ぐのは現実的ではないため、結果としてフリート契約の法人では、法人から個人へ名義変更できません。

一方でノンフリート契約の場合、法人から個人への契約者変更が可能です。少ない台数の社用車をもつ法人に限定されますが、そうした法人については個人名義へ変更することができます。

法人を解散し、個人事業主で継続することが条件

また、法人から個人へ名義変更するためにはもう一つ条件があります。ノンフリート契約であることに加えて、以下の条件を満たしていなければいけません。

- 法人を解散する

- 個人事業主として同じ事業を継続する

損害保険では、個人と法人は完全に別の契約になります。そのため通常は引き継ぎができません。ただ、それだと実情に合っていないので、例外的に条件に当てはまったときに法人から個人への契約者変更が可能になります。

個人から法人へ変更するときについては、同じ事業で法人成りしたときに有効です。逆も同様であり、事業があって法人を解散し、個人事業主に戻るときに有効です。

原則、条件を満たせない場合は新規加入となる

それでは、こうした条件を満たせない場合はどうすればいいのでしょうか。これについては、等級の引き継ぎなどはできません。つまり、個人で新規加入することになります。

等級が優れる場合、大きな割引を得られるようになります。ただ、優れた等級から新規契約に戻ると、自動車保険の金額が一気に2倍ほどに跳ね上がるのは普通です。車両保険というのは、それだけ等級に値段が左右されるのです。

こうしたルールがあることを理解しましょう。同じ車を個人でも継続して利用し、さらには法人ではなく個人で続けてビジネスをする場合に有効なのが契約者変更です。

実際はノンフリート契約であれば名義変更で等級を引き継げる

それでは、「法人を解散して特にその後はビジネスをしない」「他の人に事業を渡す」などの場合では、どうやっても契約者変更ができないのでしょうか。

ここまでは教科書的な解説をしてきましたが、実際には問題なく法人から個人へ契約できるケースは多いです。フリート契約(10台以上の契約)では何をどうやっても無理ですが、ノンフリート契約であれば特に問題はありません。

どうするかというと、実際には個人でビジネスを続けるつもりがなかったり、事業承継で他の人に会社を譲り渡すケースだったりしたとしても、法人から個人に契約者変更するときは「個人で事業を続けるつもりがある」として名義変更すれば問題ありません。

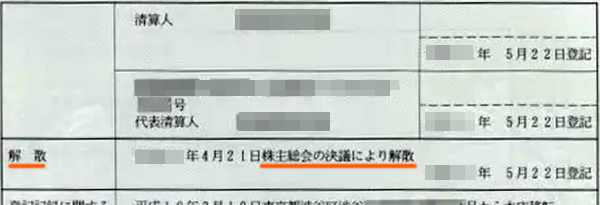

これが可能な理由としては、法人から個人へ契約者変更するにしても、法人が解散したことを証明する書類(登記簿謄本)の提出は特に求められないからです。会社清算すると登記簿謄本に「解散」と明記されますが、これの書類の提出が不要です。

参考までに、以下は解散した会社の登記簿謄本の一部です。

法人を解散して個人事業主として継続するとはいっても、損害保険会社としては「個人でビジネスを本当に継続するかどうか不明」といえます。

ノンフリート契約であれば、法人解散して個人でビジネスを続けることにさえすれば、それだけで優れた等級を引き継ぐことができ、大幅な割引を受けられるようになります。

また個人事業を引き継いだとしても、1年以内に「やっぱりやめた」と考えて廃業するのは普通です。そのため等級を引き継いだ後、特にビジネスをしていないこと自体は特に問題ありません。

会社を譲渡・事業承継する場合は保険会社を変える

なお会社を解散させる場合であれば、法人が保有する車について経営者が引き継ぎ、自動車保険・車両保険の名義変更をすれば問題ありません。

一方で会社を譲渡・事業承継する場合は問題が発生します。経営者があなたから他の人に変わったとはいえ、事業承継した会社は稼働しています。そうなると譲った会社は社用車が必要であり、自動車保険に加入しなければいけません。

このとき、法人から個人に名義変更したのであれば、会社が継続して同じ損害保険会社の車両保険に加入しているのはおかしいです。その場合、「実際には会社を解散していない」ことが簡単にバレてしまいます。

そこで、この場合は以下のことを行いましょう。

- 法人から社長個人に自動車保険の名義変更を行う

- 会社を譲渡後、法人用の自動車保険は他社で新規加入する

こうすれば、経営者個人の自動車保険は等級を引き継ぐことができ、譲った法人についても自動車保険に加入できるようになります。

当然ながら、それまでの優れた等級は会社から社長個人に移ります。そのため譲った法人は別の損害保険会社を利用して新規加入として初期の等級からスタートすることになりますが、譲渡先が納得してくれる場合であればこうした方法が可能になります。

法人から個人に契約者変更する手続きの流れ

それでは、実際に法人から個人に契約者変更する場合はどのような手続きになるのでしょうか。これについては、行政書士・司法書士などの専門家に依頼しましょう。

基本的に面倒な作業は専門家へ依頼するのが一番の近道です。3~5万円ほどで面倒な作業をすべて代行してくれるため、専門家へ依頼することを第一に考えましょう。

もしそれが嫌なら、あなた自身で書類を集めて作業することもできます。保険の代理店に確認し、必要書類を集めましょう。損害保険会社によって名義変更の手続きや書類が異なるため、事前にこれらを確認しておく必要があります。

提出書類は多く、すぐに集められる書類があれば、陸運局などに出向いて自ら取得しなければいけない書類もあります。例えば必ず車の中に以下のようなものがあるはずなので、車検証などであればすぐに用意できます。

基本的には専門家へ依頼することになるものの、自ら行う場合は頑張って必要書類を集めましょう。その後、保険の代理店に書類を提出すれば問題なく法人から個人へ契約者変更できます。

必要書類を理解して集める

それでは、実際の必要書類はどのようなものになるのでしょうか。代理店に確認しなければ正確には分からないものの、一般的には以下になります。

- 車庫証明:車の中に保管されている

- 車検証:車の中に保管されている

- 取締役会議事録:自分で作る

- 譲渡証明書:自分で作る

- 印鑑証明書:個人と法人を入手

- 手数料納付書:運輸支局へ行けば入手できる

- 申請書:運輸支局へ行けば入手できる

- 自動車検査登録印紙:運輸支局へ行けば購入できる

- 自動車税・自動車取得税申告書:運輸支局へ行けば入手できる

このようになります。つまり「既に車の中に保管されている書類」「あなたが作るべき書類」「役所(運輸支局など)で入手する書類」の3つが存在します。これらを集めるようにしましょう。

なお法人の解散手続きとは異なり、自動車の名義変更は素人でも行うことができます。そのため基本的には専門家へ依頼するべきですが、この費用を支払いたくない場合は自分で頑張って手続きをしても問題ありません。

法人から個人に自動車保険・車両保険を変更する考え方

同じ自動車保険であっても、個人と法人では契約がまったく違います。そのため、通常は自動車保険の引き継ぎができません。

ただ条件を満たせば、法人から個人に対して契約者変更を行い、等級を引き継げるようになります。フリート契約では無理ですが、1~9台で契約するノンフリート契約であれば法人から個人への変更が可能です。

なお、条件としては「法人を解散し、個人が事業を継続する」という原則があります。ただ法人解散を証明する書類の提出は特に必要ないため、実際には事業を個人でするつもりがなかったり、法人を譲ったりする場面であっても自動車保険の引き継ぎが可能です。

このとき、手続きを専門家に依頼するのか、それとも自分で行うのか決めるようにしましょう。自動車保険の代理店へ連絡し、法人から個人へ名義変更したいことを伝え、どのように手続きをすればいいのか確認するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。