法人であれば、車を保有してビジネスをしていることがよくあります。そうした場合、必ず加入しなければいけない損害保険として自動車保険(車両保険)があります。

ただすべての人で感じるのは、「自動車保険は非常に高い」ことです。自動車保険・車両保険の値段が高いため、会社の利益を圧迫してしまうのです。

それでは、社用車を複数台保有している法人の場合は割引が適用されることはあるのでしょか。これについては、多くの台数を保有している会社であれば割引が可能です。また、損害保険会社の見直しによってさらなるコスト削減が可能です。

損害保険で非常に高額になりやすいのが自動車保険です。そこで、どのように保険に割引を適用させ、経費削減を考えればいいのか解説していきます。

セカンドカー割引は法人の自動車保険で適用されない

一般向けの自動車保険については、一台ではなく二台や三台など複数の車を保有することで割引が適用されます。

自動車保険は高額になるため、一般家庭で二台目以上の車を保有する場合はセカンドカー割引によって保険の割引を考えます。ただ法人についてはどうかというと、セカンドカー割引(複数所有新規契約)は存在しません。

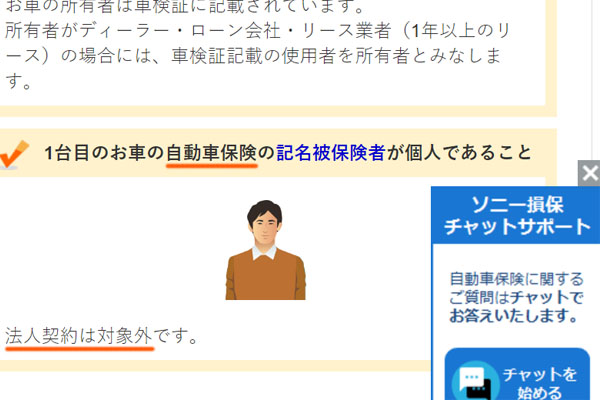

例えば以下は、ソニー損保の公式サイトに記載されている「セカンドカー割引が適用される条件」の一部です。

このように、法人の場合は複数所有新規契約が適用されません。そのため、法人でセカンドカー割引はできないと理解しましょう。

自動車保険で2~9台はノンフリート契約で複数所有新規契約の割引はない

個人の場合、2~3台であったとしても自動車保険の割引を受けられます。ただ法人については、少ない台数では割引を受けることができないと考えましょう。

より具体的にいうと、法人で2~9台の車を保有している場合、ノンフリート契約と呼ばれる契約をすることになります。ノンフリート契約では、それぞれの営業車ごとに自動車保険・車両保険に加入することになります。

一方で10台以上の場合であれば、フリート契約と呼ばれる法人契約が可能になります。ノンフリート契約とフリート契約の違いは以下のようになります。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

これについて、法人でのノンフリート契約(1~9台の車保有)では複数所有新規契約による割引を期待できないと考えましょう。

なぜ複数台保有でもノンフリート多数割引がないのか

それでは、個人ではノンフリート契約であってもセカンドカー割引などの複数所有新規契約が可能であるにも関わらず、なぜ法人ではノンフリート多数割引がないのでしょか。これは単純に、ビジネス向けの保険だと損害保険会社にとってリスクが高くなりやすいからです。

一般向けであれば、車に乗るとはいってもそこまで長時間ではありません。通勤時間が長かったとしても、片道1時間ほどです。

一方でビジネス向けの車利用であれば、1日の運転時間が非常に長くなるのが基本です。外回りで営業をするセールスマンであれば、1日4~5時間ほど運転しているのは特に珍しくありません。また、誰が車を利用するのか分からず、いろんな人が一つの車を利用します。

そうなると、事故を起こす確率は必然的に高くなります。リスクがある以上、法人での割引は適用されません。これは自動車保険・車両保険に限らず、融資などその他のサービスであっても同様です。

ミニフリート契約で管理コストの低減は可能

なお複数台保有の場合、ノンフリート契約ではなく、ミニフリート契約という方法もあります。2~3台など複数の車を所有している人について、ミニフリート契約として「一つの保険内容にまとめる」ことが可能です。

一般向けであれば、こうしたミニフリート契約にすることによって割引を受けることができます。意味としては、先ほど説明したセカンドカー割引(複数所有新規契約)とほぼ同じです。

ただ法人がミニフリート契約を選択したとしても、一般向けのような割引はありません。社用車の保有台数が少ない場合、自動車保険のコスト削減は無理と理解しましょう。

もちろん、2~9台を保有するときに社用車の保険を一本化すること自体はメリットがあります。ノンフリート契約によってそれぞれの自動車保険を別に管理する必要がなくなり、一つの保険内容で問題ないからです。これによって、車両保険の管理コストが低くなります。

法人の多数割引は10台以上のフリート契約から

このように社用車の数が少ない場合は自動車保険の割引が無理であるものの、10台以上の営業車を保有する法人であれば、自動車保険の割引が可能です。こうした会社では、フリート契約と呼ばれる法人契約が可能になります。

ミニフリート契約と似ていますが、台数が多くなる場合はフリート契約になります。フリート契約では事業者ごとの契約となり、ノンフリート契約のように一台ごと個々の車にて自動車保険を契約するわけではありません。

・事業者ごとの管理で保険を一括管理できる

事業者ごとの管理になるため、フリート契約にすることで割引が適用されるだけでなく、保険を一括管理できるようになります。

ノンフリート契約では営業車ごとに自動車保険料が異なり、利用する人も違います。そのため管理が煩雑になりやすいですが、フリート契約で一本化することで管理コストも大幅に少なくなります。

フリート契約の割引率は5%となる

それでは、フリート契約にすることでいくらの金額について安くできるのでしょうか。これについては、フリート契約によって5%ほど自動車保険の金額が安くなると考えましょう。

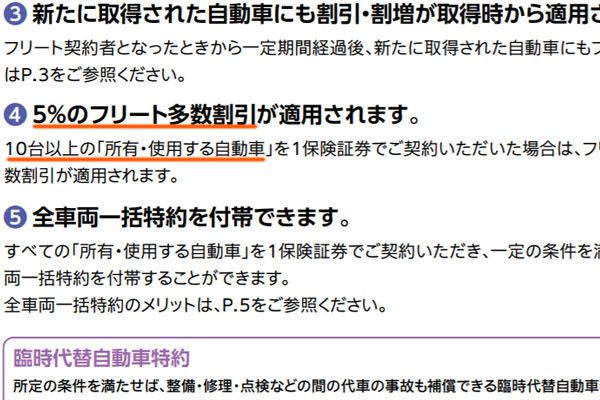

例えば以下は、自動車保険を販売している損害保険会社のパンフレットの一部です。

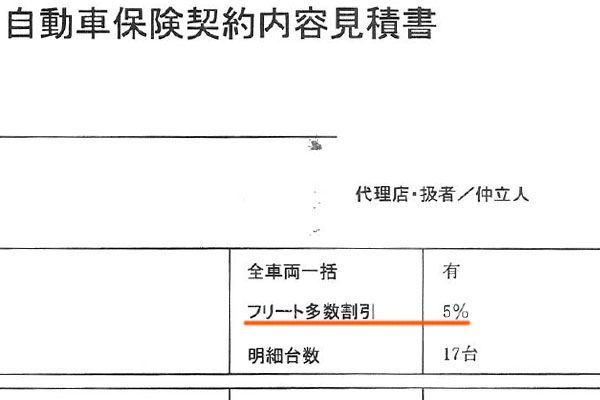

一般的には、このようにどの損害保険会社であっても5%ほどのフリート多数割引が適用されるようになります。参考までに以下は、17台を保有する法人のフリート契約について、5%引きが適用されたときの実際の見積書です。

なお通常だと損害保険を一本化すれば、火災保険や賠償責任保険の場合、10~20%以上の割引が可能です。それに比べると、車両保険では割引率が低くなっています。

この理由については、交通事故が少ない場合は既に保険料の割引が適用されており、それ以上の割引幅が少なくなっているからです。反対に事故数が多い場合は保険金請求の金額が大きくなりやすく、むしろ損害保険会社が損をしやすいので当然ながら大きな割引は期待できません。

こうした自動車保険の実情から、事故が多くても少なくても、他の損害保険に比べると割引率は低くなりがちです。

既に契約していても見直しでさらなる割引が可能

なお、中には既に何台もの営業車を保有していてフリート契約による多数割引を活用している会社があるかもしれません。その場合、さらなる自動車保険のコスト削減は可能なのでしょうか。

これについては、損害保険会社を切り替えることによって固定費削減が可能です。ネット上の一括見積もりでは無理ですが、損害保険会社と強いコネクションをもつ代理店を通して交渉することで、大幅に自動車保険・車両保険を安くすることができるのです。

ただ自動車保険については、前述の通り他の損害保険に比べて安くなりにくいです。例えば賠償責任保険であれば、40~50%ほど交渉によって値引きできるのは普通です。一方で自動車保険・車両保険であれば、損害保険会社と強いパイプをもつ代理店を通しても5~10%ほどの割引率が一般的です。

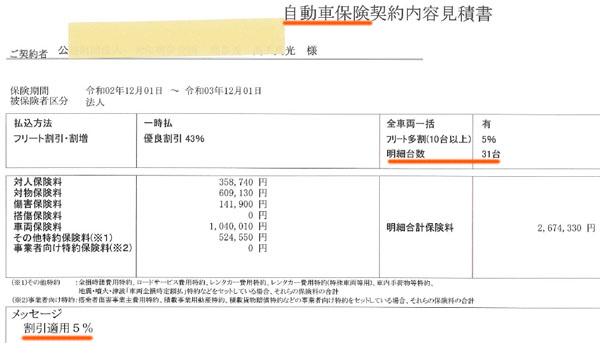

例えば以下は、31台を有する会社について自動車保険の見直しをしたときの最終見積もりです。

このように、さらに5%の割引を実現することができました。この会社の場合、10台以上保有のフリート契約と優良割引によって、既に43%の割引が適用されていました。そこから、さらに交渉によって5%の割引を実現したというわけです。

なお、個別交渉でのさらなる割引について、通常は5~6%の割引率に収まるケースが多いです。ただ割引率が低くても、もともと自動車保険は非常に高額になりやすいため、大きな経費削減効果を見込めます。

さらなるコスト削減ならリース契約

なお、会社によってはさらなる経費削減が可能なのか考える経営者もいます。この場合、20~30台以上とたくさんの営業車を保有している会社に限られますが、こうした会社であればカーリースを利用することによるコスト削減が可能です。

法人でのリース契約はファイナンスリースと呼ばれます。こうしたリース契約では、リースの手数料分だけ本体価格よりも高額なお金を支払わなければいけません。そのためリース契約しないという判断がコスト削減になるものの、例外的に車の保有台数が多い場合はリース契約のほうが経費削減できます。

固定資産の中でも車は特殊であり、以下のような支払いや管理をしなければいけません。

- 自動車保険(車両保険)

- 重量税、自動車税

- 車検・点検

- 消耗品(タイヤ、パッドなど)

これが10台ほどなら自社で管理できますが、20~30台以上となってくると管理コストが膨大になります。車を管理するためだけに専任の社員が必要になったり、トラブルのたびに営業社員が対応していたりすると、非常に大きな管理コストが発生するのです。

そこで、車の保有台数が多い場合はカーリースにしましょう。そうすればすべての管理や点検、交換など面倒なことはカーリース会社がしてくれます。確かにリース手数料は必要になるものの、管理コストの削減効果を考えると、大きなコスト削減になるのです。

この場合は自動車保険に限らず、あらゆる管理が不要になるため、車の保有台数が多い場合はカーリースまで含めてコスト削減を行うといいです。

社用車を複数台保有する会社は自動車保険・車両保険を安くできる

営業車をもつ会社は多く、いくつもの社用車を保有するのは普通です。ただ、二台や三台など少ない台数では自動車保険は安くなりません。法人向けの保険はリスクが高い以上、一般向けのようにセカンドカー割引などは存在しないのです。

ただ1~9台のノンフリート契約やミニフリート契約ではなく、10台以上を保有する場合はフリート契約が可能です。フリート契約であれば、多数割引として5%ほどの値引きがあります。

なお、より自動車保険・車両保険の料金を割引することで固定費削減したい場合、損害保険会社と強いコネクションをもつ代理店を通しましょう。コスト削減に強い代理店を利用すれば、さらに5~10%ほどの保険料割引が可能になります。

非常に高額になりやすい自動車保険であるからこそ、どのようにすれば割引できるのか理解しましょう。法人では10台以上を保有しているかどうかが割引可能な目安になるため、多くの社用車を保有している場合は積極的に自動車保険の見直しによって経費削減するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。