それまで個人事業主として活躍していた人が法人成りすることはよくあります。最初から会社を作る人はほぼいませんが、個人でビジネスをして儲かってくると法人設立を考えるようになるのです。

このとき気になるのが自動車保険です。節税のために車を法人契約にするのは基本的な方法であり、多くの人が実践しています。それでは、個人から法人へ自動車保険(車両保険)を切り替えるとき、法人名義にすると同時に等級引き継ぎは可能になるのでしょうか。

優れた等級であれば、等級継承によってその分だけ保険料は少なくなります。このとき等級の引き継ぎについては可能ですが、方法を理解しなければいけません。

そこで、どのように考えて法人成りの後に名義変更を行い、法人契約にて自動車保険を引き継げばいいのか解説していきます。

契約内容は自由:契約者・被保険者が違っても問題ない

法人化するに当たり、どのような契約内容にするのかは重要です。このとき法人契約にするにしても、以下の2つの方法があります。

- 車だけ法人名義に変える

- 車と自動車保険の両方を法人名義にする

車の保有者については、法人成りしたのであれば通常は法人名義に変更します。車を会社名義にすることによって、ガソリン代や車検代、高速道路の費用などを全額損金にできます。

個人名義のままだと全額を経費にすることはできません。一方で法人名義にすれば、すべてを経費にできます。プライベート利用が混じっていたとしても、法人名義にすればすべて損金になるのです。もちろん、新車を購入する場面であっても法人名義なら経費にできます。

ただ、自動車保険については個人契約のままでもいいし、法人契約に変えても問題ありません。車の名義人と自動車保険の契約者・被保険者が違うのは特に問題ありません。そこで、法人成りするときは「自動車保険の契約者・被保険者を変えるかどうか」を最初に考えましょう。

・法人成りで個人事業主から法人契約にして節税する

なお一般的に自動車保険の場合は、契約者・被保険者を法人にしたほうが有利です。理由としては、その分だけ節税できるからです。個人契約のままでは半分を経費にするのが一般的ですが、法人であれば保険料の全額が経費になります。

自動車保険の保険料は非常に高額です。そこで、個人のお金ではなく法人のお金にて自動車保険・車両保険の保険料を出すほうが優れています。

個人から法人へ名義変更・等級継承する条件

それでは、個人から法人へ名義変更するときに等級を引き継ぐことができるのでしょうか。これについては、等級継承が可能です。

もちろん条件があり、以下を満たしている必要があります。

- 個人事業主の法人成りで同じビジネスを継続している

- 法人設立時に個人で自動車保険に加入している

ただ、これについては特別な理由がない限り全員が条件を満たしていると思います。自営業のときのビジネスをそのまま法人に移すだけなのが法人化の基本なので、個人から法人に名義変更し、等級を引き継ぎするのは問題なく可能です。

設立後は新規でなく、いつでも等級引き継ぎで契約者変更できる

ちなみに、法人設立後に名義変更するタイミングとしてはいつでも問題ありません。例えば、法人成りして一年が経過した後に個人名義から法人名義に変更してもいいです。

理由は単純であり、必要書類に登記簿謄本が求められていないからです。一般的には「会社設立して一年以内に名義変更の申請をすると等級引き継ぎが可能」といわれています。ただ登記簿謄本のように「法人設立をいつしたのか」が明確に分かる書類を提出するわけではないため、法人設立日は把握されません。

参考までに、以下は実際の登記簿謄本になります。

ただこうした書類は提出が不要なので、結果として法人設立後どのタイミングであったとしても問題なく個人から法人へ自動車保険の切り替えが可能というわけです。

なお保険の代理店を通して名義変更の手続きをするとき、通常は新規法人を立ち上げてすぐに法人名義へ切り替えするのが基本なので、「既に法人登記して何年も経過している」などは言わないようにしましょう。

法人の設立日から長い時間が経過していることが判明すると、損害保険会社によっては新規契約しか受け付けてくれなくなるリスクがあります。そこで、法人設立日には触れずに法人名義へ切り替えするといいです。

契約条件が変わり、値段が上がるのは理解するべき

ただ法人契約によって切り替えすることは可能であるものの、事前に理解しておかなければいけないことがあります。それは、自動車保険(車両保険)の内容が変わることです。

個人と法人の自動車保険はまったくの別物です。そのため、本来は等級引き継ぎではなく新規契約になります。ただ、それだと実情と合っていないので例外的に新規ではなく、等級継承ができるというわけです。

そうしたとき、個人と法人では自動車保険の仕組みがまったく違うので、当然ながら値段(保険料)も異なるようになります。

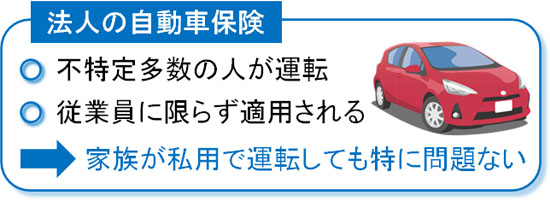

特に個人に比べて、法人の自動車保険は値段が必ず高くなります。個人事業主として利用するとはいっても、個人契約なので利用範囲を狭めることができます。例えば「本人限定」などのように設定すると、一人の人間だけが自動車保険の対象です。これによって値段が安くなります。

一方で法人であれば、不特定多数の人の利用が前提となります。社長や営業マンに限らず、経理などいろんな社員が利用します。場合によっては、アルバイトが社用車を運転することがあるかもしれません。こうした現状のため、法人契約の自動車保険・車両保険は誰が運転しても補償の対象になっています。

もっというと、社員以外の家族が社用車をプライベート利用したとしても補償の対象です。

そのように考えると、個人契約での自動車保険に比べて、会社向けの自動車保険のほうが事故リスクは高くなります。

損害保険会社にとってリスクが高い以上、自動車保険の値段も当然ながら高額になります。個人契約と法人契約では、その内容が大きく変わることを理解しましょう。

なお値段が高くなるとはいっても、保険料を全額損金化することによる節税効果を考えると、法人名義に変更する方が優れているといえます。個人のお金から自動車保険の保険料を出すのではなく、会社のお金から出すようにしましょう。

個人事業主が法人契約へ名義変更する手順

それでは、どのようにして個人事業主が法人契約へ名義変更すればいいのでしょうか。新規契約でも名義変更でも、ネット上の一括見積もりを利用したとしても基本的に意味はありません。法人契約は内容が複雑であり、ネット上からの申し込みでは名義変更が無理になっている損害保険会社がほとんどだからです。

ネット上から申し込んでもいいですが、非常に数が少ない候補の中から選ぶことになるので逆に損をします。

そうではなく、専門の代理店経由で申し込むようにしましょう。個人で加入しているのであれば、既にお世話になっている代理店があるはずです。もし知っている代理店がない場合、損害保険会社と強いコネクションをもっており、コスト削減まで含めて可能な保険代理店を探すといいです。

契約している損害保険会社によって手続きの方法は異なります。そのため、代理店を通して何をすればいいのか確認するのが最も確実です。

事前に契約者変更の必要書類を理解する

このとき、当然ながら必要書類を集めなければいけません。個人と法人で書類を集め、代理店に提出するのです。このとき最も簡単で確実な方法としては、行政書士や司法書士に依頼することがあげられます。

法人登記では必ず司法書士に依頼することになるため、ついでに自動車保険の契約者変更に必要な書類を集めてもらう依頼をしてもいいです。

なお、これには3~5万円ほどかかりますが、費用がもったいないと感じる場合は自分で書類を集めても問題ありません。法人登記とは異なり、自動車保険の切り替えの手続をするための書類を自分で集めるのは高度な作業ではないからです。

- 車検証:車の中に入っている

- 車庫証明書:法人名で取得した書類

- 印鑑証明書:個人と法人の両方

- 譲渡証明書:自分で作成する

- 株主総会議事録:自分で作成する

- 申請書:運輸支局で入手できる

- 自動車税・自動車取得税申告書:運輸支局で入手できる

- 手数料納付書:運輸支局で購入できる

これらについて、一つずつ集めていくようにしましょう。必要書類の数は多いですが、代理店の指示に従えば集めることができます。

また面倒な場合、前述の通り司法書士などの専門家にすべての作業を丸投げしても問題ありません。

いずれにしても、こうした必要書類を集めることによって法人契約できます。法人への切り替えに限らず、新規契約であっても法人契約では必要書類が多くなるため、代理店に聞きながら必要書類を集めるようにしましょう。

法人の自動車保険・車両保険では新規でなく等級を引き継げる

車を保有する人であれば、できるだけ無駄な費用を抑えなければいけません。そのため個人事業主から法人化した後、多くの人が車や自動車保険の名義を法人に変えます。そのほうが圧倒的に節税できるからです。自動車保険の被保険者を個人ではなく、法人へ変える人が非常に多いといえます。

なお節税できるとはいっても、新規契約となって等級が最初に戻るのであれば割引がなく、高額な保険料になってしまいます。ただ、これについては心配しなくてもいいです。等級の引き継ぎが可能であり、問題なく個人から法人へ契約者変更できます。

ただ、法人契約のほうが損害保険会社にとってリスクが高くなるため、個人契約のときよりもどうしても保険料が高くなってしまうのは理解しましょう。しかし、それであっても節税効果を考えると法人名義へ変更したほうが多くのお金を残せるようになります。

営業車として保険を法人名義に切り替える場合、等級継承は可能ですがこれらの実情を理解しましょう。そこで専門の代理店と相談し、必要書類を集めた後に自動車保険・車両保険を社用車用へと切り替えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。