法人でビジネスをする場合、必ず加入しなければいけないのが火災保険です。賃貸の場合、火災保険に加入しなければテナントや店舗を借りられないですし、自社保有であったとしても火災保険を付けることで万が一の事態に備えることができます。

そうしたとき、法人契約で火災保険に加入するときに効果的な方法があります。それが企業向けの包括契約の利用です。

個々の補償内容ではなく、ビジネスに対するさまざまな保険に対して一括で加入できる損害保険の商品が法人包括保険(または企業財産包括保険)です。

それでは、なぜ会社は法人包括契約が優れるのでしょうか。また、どのような内容の補償があるのでしょうか。ここでは、個人事業主や会社組織で利用するべき法人包括保険の内容を解説していきます。

あらゆる企業補償に備える保険は優れる

保険というと、対象がそれぞれ細かく分かれているのが一般的なように思います。例えば人に対する保険であれば、生命保険や医療保険、がん保険とさまざまです。

これは損害保険についても同様です。損害保険にはいくつも種類があり、それぞれ別々に加入することができます。特に一般個人向けの損害保険では、ほぼ別々に加入することになります。

一方で法人ではどうかというと、別々に加入することはできますが、複数の種類の法人向け損害保険に対してまとめて加入できるようになっています。法人名義で加入できる保険は非常に種類が多いものの、法人包括保険(企業財産包括保険)として一つの火災保険に加入すれば問題ありません。

このとき法人包括契約をするメリットとしては以下があります。

- 損害保険(火災保険)の費用が少なくなる

- 複数の敷地でも1つの保険にまとめられる

- 新規の不動産契約や購入でも自動的に対象になる

すべての個人事業主や会社が法人包括保険にするべきなのは、個別の契約では得られないこうした利点があるからです。それぞれ以下のようになっています。

損害保険(火災保険)の費用が少なくなる

火災保険で法人包括契約にする最も分かりやすいメリットとしては、保険料が安くなることがあげられます。損害保険会社によって異なりますが、通常の保険に比べて3~10%ほど保険金額が安くなると考えましょう。

個人事業主や会社だと火災保険の個々の内容がどうしても高額になりがちです。そこで、すべての損害保険を一つの内容にまとめるといいです。

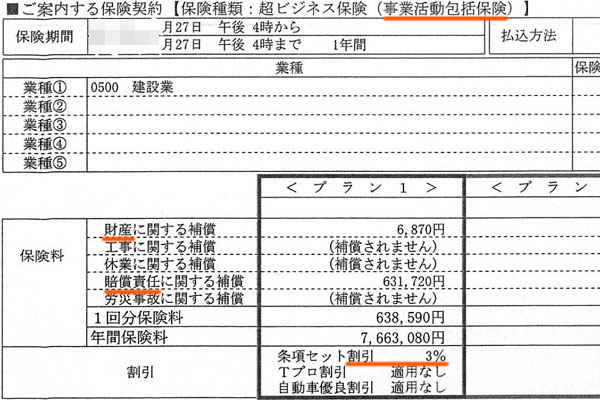

例えば以下は、損害保険について実際に法人包括契約にて加入したときの内容です。

この会社の場合、法人包括保険の中でも「財産への補償(火災保険)」と「賠償責任への補償(賠償責任保険)」に加入しています。その他については加入しておらず、このように法人包括の中でも特定の補償だけを加えるという内容でも問題ありません。

また、こうした法人包括保険にすることによって割引が3%となっています。加入条件や補償内容によって割引率は変わりますが、いずれにしても通常より保険料が安くなります。

複数の敷地でも一つの保険にまとめられる

他の利点として、複数の敷地についても一つの保険内容でまとめられることがあげられます。通常、火災保険は特定した一つの場所について補償します。ただビジネスでは、一ヵ所だけの対象では非常に不便です。

例えば5店舗を有する会社だと、すべてについてそれぞれ火災保険に加入しなければいけません。当然、それぞれ契約満了日は異なりますし保険料の金額も異なります。

そのため経理作業は煩雑になりますが、法人包括契約であれば一つの火災保険に加入するだけで問題ありません。

賃貸オフィスや店舗ごとにバラバラで加入すると、損害保険の管理が大変になりやすいです。そこで法人包括保険にすることで、一つの保険内容ですべてをカバーしましょう。

新規の不動産契約や購入でも自動的に対象になる

また一般家庭とは異なり、ビジネスでは事務所が増えることがよくあります。賃貸にてオフィスや店舗を増やすのは普通ですし、場合によっては自社保有にて事務所をもつようになるかもしれません。

そうしたとき、新規に不動産の賃貸契約を交わしたり、建物を購入したりしてオフィスが増えたとしても、自動的にカバーしてくれるのが企業財産包括保険です。通常だと事務所が増えたら新規契約が必要になったり、火災保険の内容を見直したりしなければいけません。ただ、そうした作業を省けるようになります。

もちろん、事業所を大幅に再編する場合であれば同時に損害保険の内容を見直す必要があります。ただ、1~2つほど追加でオフィスを増やすくらいであれば、特に気にする必要はないというわけです。

ビジネスを拡大していくうちに、補償のもれが出てくることはよくあります。これを自動的に排除し、補償ゼロの状態を防げるようにできるのが法人包括契約です。

ビジネスの法人包括契約で可能な内容

それでは、実際に個人事業主や会社経営者が法人包括保険・企業財産包括保険に加入するとき、どのような内容の補償を加えることができるのでしょうか。

法人向けの損害保険は内容が広いです。また既に説明した通り、これらの中から特定の補償だけを選ぶのは特に問題ありません。

ただ、どのような補償を法人包括保険で付けられるのか理解していないと、そもそも選びようがありません。そのため火災保険の契約時は最低限の知識が必要になり、包括契約ではザックリと以下の補償が存在することを理解しましょう。

- 建物に対する補償(火事、台風、地震による被害)

- 売上減少への補償

- 損害賠償に対する補償

- 労働災害への補償

- それぞれの保険に対する費用補償

これらの中から、どの補償を法人包括契約で選ぶのか検討する必要があります。

火事、台風、地震の自然災害に備える

火災保険は火事や台風などの自然災害に備えるための保険です。そのため法人包括契約で損害保険に加入するとき、これら自然災害に対する補償を入れないのは基本的にあり得ないと考えましょう。加えない場合、そもそも火災保険に入る意味がないです。

さすがに火事は少ないにしても、台風被害は多くの人が受けます。また半壊や全壊は少なかったとしても、一部損壊は普通です。

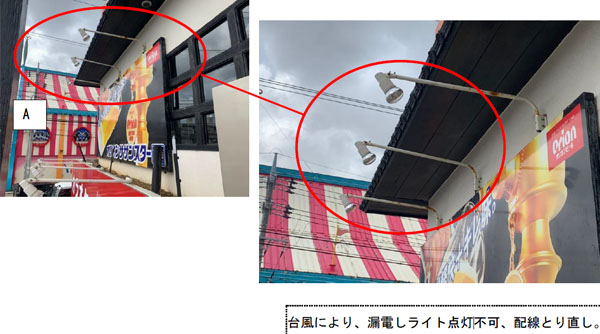

例えば以下は、飲食店について「店のライトがつかなくなったときの報告書の一部」です。

火災保険の請求ではこのように証拠写真と共に報告書を用意しなければいけませんが、こうした細かいオフィスや店舗の不具合であっても「自然災害による被害」として火災保険金を請求できます。そのため利用場面は非常に多く、必ず加入しなければいけません。

また日本は地震大国であり、いつ巨大地震が起こるのか分かりません。火災保険は地震保険として特約を付けることができ、こうした補償は火災保険を利用するうえで最低限の内容といえます。

店舗休業保険で売上減少を補償する

火災保険で法人が加入する場合、特に店舗運営者で加入したほうがいい補償として店舗休業保険があります。お客さんと接する場面がある場合、トラブルによって急に店を一時的に閉めなければいけない場合があると、売上を作り出すことができません。例えば、以下のようなケースです。

- 食中毒が発生した

- 地震が起き、復旧工事が必要

- 盗難被害でガラスやドアを壊された

このようなときに事務所や店舗を一時的に閉めるとなると、当然ながらその期間は売上がなくなります。そうしたとき、店舗休業保険の特約に入っていれば安心です。

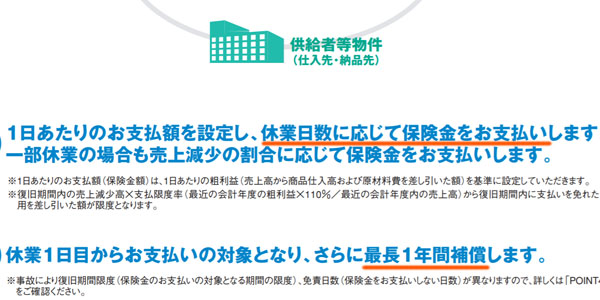

また、補償対象は「仕入れ先の被災で原料が届かなくなった」などが原因であっても問題なく、保険によっては一年ほど休業しても補償されるなど、かなり使い勝手が良い保険です。

保険金は一日当たりの粗利益から算出されるので、事故があったとしても店舗休業保険に加入していれば安心です。

損害賠償に対する補償:賠償責任保険

一般顧客向けにサービスを提供している会社であれば、ほとんどの会社が加入している損害保険に賠償責任保険があります。

ビジネスをしていると、法的な賠償責任を背負うことがよくあります。もちろん故意ではなく、偶然の事故であったとしても賠償責任を負うことがあります。そうしたときに賠償責任保険に加入していなければ、多額の支払いが発生して簡単に倒産してしまいます。

例えば、以下のような場面で賠償責任保険が有効です。

- 出荷した商品に不具合があり、リコールが発生した

- 業務中に店員がお客さんの持ち物を壊した

- お客さんが店のドアにはさまれてケガをした

このようにあらゆる場面でビジネス上の事故が予期せずに起こります。そこで法人包括保険の中に賠償責任保険を入れておくことで、あらゆる事故に対応できるようになります。

なお一般的な企業財産包括保険は会社の「財産」に対する補償であるため、法人包括保険(企業財産包括保険より補償範囲の広い法人向け保険)を利用すれば賠償責任保険までカバーできます。これについては、損害保険会社の商品内容を確認しましょう。

労災で社員に対する上乗せ補償を作る

国の制度で労働災害に対する補償制度が既にあります。ただ損害保険会社を利用することで、そうした労働災害についてさらなる上乗せ補償を用意することができます。

既に労災保険は存在するため、法人包括保険で上乗せの労災保険を加えるかどうかは経営者の判断次第です。一般的には加えないことが多いものの、民間企業の損害保険でさらに補償内容を手厚くできるというわけです。

- 労災で死亡したとき、死亡補償保険金が支給される

- 重い障害が残った場合、後遺障害補償保険金が支給される

- 労災が原因で退職した場合、退職者加算保険金が支給される

例えば、このような内容になります。加入するかどうかは経営者の判断次第ですが、必要だと思った場合は利用してもいいです。

それぞれの保険に対する費用補償を加える

それぞれの保険に加入して補償をもらうにしても、実際のところ支払われる保険金だけでは費用を賄えないことがよくあります。

例えば台風で洪水被害に遭った場合、以下のような状況になります。

このとき店舗の建物や設備が補償されたとしても、他にも「ぐちゃぐちゃになった店舗の片付け費用」が発生します。これらを社員が行うわけにはいかず、専門業者に依頼するのが基本です。そうした片付け費用について考慮すると、自然災害による被害の補償だけでは足りません。

そこで、火災保険には「残存物取片付け費用」という特約があります。これがあると、支払われる保険金に対して10%などが上乗せされるため、問題なく片付け費用を出せるようになります。

同じように商品の欠陥が発覚し、製品回収するにしても、お客さんへの補償だけでなく、回収のための人員配備や回収費用の経費が発生します。またお客さんが店内でケガをした場合、謝罪のためのお見舞金を送らなければいけません。

これらは臨時費用として発生するため、それぞれの保険に対する臨時費用補償を法人包括保険・企業財産包括保険で加えることができます。この補償については利用している法人が多いため、契約時に検討するといいです。

建物を一括管理できる企業財産包括保険は最適

ほぼすべての会社が火災保険に入ります。ただ一般的な火災保険ではなく、法人包括保険・企業財産包括保険を利用しましょう。

一般的な火災保険とは違い、こうした包括契約であれば法人が有するすべてのオフィス・賃貸事務所・店舗について一括で損害補償を付けられるようになります。また火災保険で広く利用されている自然災害への補償だけでなく、賠償責任保険などその他の補償も付与できます。

法人包括保険にすれば、一つの損害保険契約でいいので管理が楽になり、保険料が安くなります。また新たに事務所が加わっても自動的に補償されるという特徴もあります。

そのため基本的にデメリットがなく、メリットばかりの契約内容です。そこで火災保険の内容を見直し、法人包括保険・企業財産包括保険を取り入れれば、いまよりも優れた損害保険の内容に変えることができます。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。