工事に関わる会社は数多く存在します。一戸建て住宅やリフォーム、外壁塗装、エクステリア、土木工事と種類は異なりますが、工事をすることによってビジネスをします。

ただ、こうした建設業者や下請け工事をする会社では常にリスクがあります。工事が終わった後、施工した完成物によって不具合が起こり、利用者がケガをした場合は建設業者や下請け会社が賠償責任を負うことになります。

そのため、このような事態に備えるために生産物賠償責任保険(PL保険)を利用するのが一般的です。工事に関わる会社は建設業者や下請けを含めて賠償責任保険に加入するのが普通であり、その中の一つがPL保険です。

しかし、生産物賠償責任保険(PL保険)の中身やどういうときに利用できる損害保険なのか詳しく理解している人は少ないです。そこで生産物賠償責任保険について、どう建設業者や下請け工事会社が利用すればいいのか解説していきます。

請負業者賠償責任保険のみは不十分な理由

賠償責任保険に加入するとき、多くの工事業者が考える損害保険として請負業者賠償責任保険があります。工事中に起こった事故について、広く補償してくれる損害保険になります。

ただ、請負業者賠償責任保険だけでは不十分です。理由としては、工事中の事故に起こった第三者に対する補償が請負業者賠償責任保険だからです。もっというと、工事が終わった後の完成品について、不具合が起こって第三者がケガをしたとしても補償対象ではありません。

- 看板設置後、不具合で落下して歩行者に後遺症が残った

- 工事施行後、完成物にすぐヒビが入って倒壊し、お客さんの物を壊した

例えば、こうしたケースが実際にあります。手抜き工事によって損害を与えた場合は論外ですが、そうでない場合であっても施工後に不具合が見つかることはよくあります。そうしたとき、生産物賠償責任保険に加入していると、引き渡し後に第三者に損害を与えた場合であっても補償されます。

例えば、以下は看板落下によって重体となった実際のニュースです。

このときは施工から既に多くの年数が経過していたため、施工業者の責任は問われませんでした。ただ明らかに施工業者側のミスがあったり、引き渡し後2〜3年ほどの事故であったりすれば当然ながら工事業者が責任を問われるようになります。

工事が原因の事故は非常に多いですが、施工後も補償されるように損害保険を利用しなければいけません。

10年以内に起こった不具合は責任がある

それでは、どれくらいの期間について施工業者は工事後の責任を負わなければいけないのでしょうか。

基本的に、施工不良や手抜き工事があったとしても、引き渡し後に10年以上が経過している場合、時効となります。ただ10年が経過しなければ時効にならず、その間に工事ミスによる不具合が起こったら業者側が損害を負担しなければいけません。

施工ミスや手抜き工事があった場合、10年以内に不具合として何かしらの症状が出てくるのは当然といえます。

また、単なる不具合であれば再び工事をすればいいものの、施工ミスによって工事部分が倒壊したり落下したりして第三者がケガをすれば、高額な賠償責任を負うというわけです。もちろん、過去には土木工事や建築工事の不具合によって高額賠償となった事例はいくつもあるため、そうしたときにPL保険が役立ちます。

社員のミスは法人の責任になる

なお元請け建設業者や下請けを含めて、実際に作業をするのは現場の社員(または外注)です。そうした人たちが工事をすることによって結果として施工ミスや手抜き工事が起こってしまうわけですが、このときの責任は法人になります。個人ではありません。

施工ミスや手抜き工事が起こってしまうのは、建設業者や下請け工事をした会社側の構造に問題があるといえます。

また、これら社員や外注先が仕事をしてくれるため、結果として工事業者は利益を作ることができます。そのため、工事業者は働いている人について使用者責任が生まれます。要は、監督する責任が発生します。

監督者がすべての責任を負わなければいけないのは、すべての業界で共通しています。そのため、やはり法人が損害保険に加入しなければいけません。

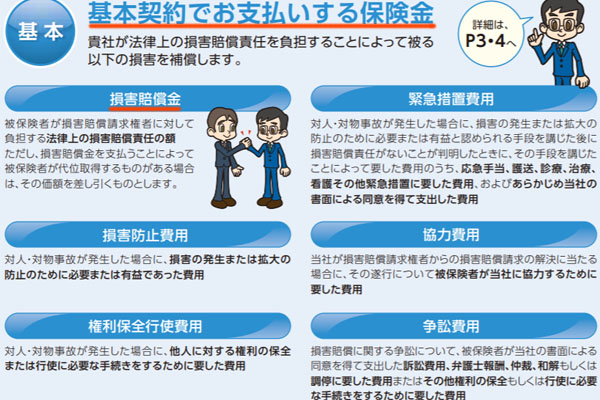

建築業者や下請け工事で重要な生産物賠償責任保険

そこで、生産物賠償責任保険を利用しましょう。PL保険に加入することによって、工事後の不具合についても対応できます。

施工ミスや手抜き工事などによって引き渡し後に壊れた場合、補償してくれるのがPL保険ではありません。そうではなく、あくまでも第三者がケガをしたとき、または物損事故となったときの損害保険です。

ただ「構造物が倒れた・落下した」「施工後の配管ミスで一酸化炭素中毒を生じた」などによって大きな被害をもたらすことがあります。これが物損事故であれば被害額は大したことがないものの、人の事故で後遺症が残ったり、死亡事故に発展したりすると数千万円・数億円の慰謝料・和解金の支払いになるのは普通です。

このとき、当然ながら損害賠償金についてはPL保険によって広く補償されるようになります。

またそれだけでなく、実際に事故が発生した後に「損害の拡大を防止するために取った対策費用」についても生産物賠償責任保険の対象になります。また、被害者の診察・治療などの費用も出されます。

引き渡し後に発生した対人事故では異常なほど高額な賠償金となるのは普通なので、こうした事故に対応できるようにしましょう。

弁護士費用を含めて補償される

なお、一般的に生産物賠償責任保険では弁護士費用についても補償されるようになっています。弁護士費用はどうしても高額になりがちですが、弁護士特約が既に含まれているのです。

そのため弁護士が関わる訴訟費用や弁護士報酬、仲裁・調停についての費用もPL保険で補償してもらえます。

通常、被害者とやり取りをするとはいっても弁護士を介して行うことがほとんどです。そうしたときの高額な弁護士費用についても補償されるため、事故があったときにPL保険に入っていれば負担が非常に軽くなります。

建設に関わるすべての保険を一本化し、交渉で値引きする

なお、工事に関わる業者では多くの損害保険に加入しているのが一般的です。具体的には、生産物賠償責任保険の他に以下の損害保険を利用するのが普通です。

- 請負業者賠償責任保険

- 建設工事保険

- 労災上乗せ保険(労働災害保険)

- 火災保険

そのため、どうしても加入するべき損害保険の種類が多くなってしまいます。そこで、これらの損害保険を一つの保険契約にまとめるようにしましょう。複数の損害保険は一本化できるようになっており、これであればそれぞれの損害保険を契約する必要はなく、管理コストが低くなります。

それだけでなく、まとめることになるので全体での保険料割引が適用されます。これを包括契約といいますが、すべての建設業者や下請け工事業者にとってメリットのある契約方法といえます。

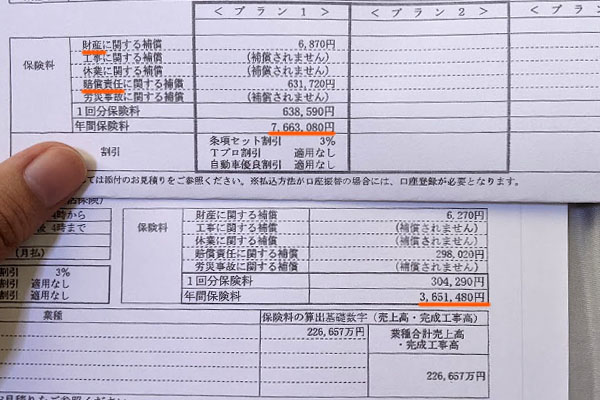

さらには、損害保険の代理店を利用することで損害保険会社の乗り換え交渉をするといいです。もっというと、損害保険会社の見直しをすることで全体の料金を大幅値引きしましょう。保険会社の切り替えによって20~50%ほど保険料を安くできるため、コスト削減効果は非常に大きいです。例えば、以下は建設業の会社で損害保険の見直しをしたときの結果です。

この会社の場合は賠償責任保険だけでなく、火災保険も含めて同時に見直しをしました。それまでは766万3,080円を年間で支払っていましたが、一気に年400万円以上の値下げができました。割引率は約53%なので、かなりの経費削減となりました。もちろん、補償内容はまったく同じですがこれだけの金額差です。

ビジネスではPL保険を含めて最適な補償を加えると同時に、保険料の見直しによって優れた内容にしなければいけません。工事業者が生産物賠償責任保険に加入するのは当然としても、こうしたコスト面まで考えて、これまでよりも支払を少なくしつつ補償を付けるのが優れた対策といえます。

工事業者でPL保険を利用し、引き渡し後の事故に備える

施行後であっても責任を負わなければならず、特に時効がくる10年以内に発生した事故については、施工ミスや手抜き工事に関わらず工事をした業者の責任になるリスクが高いです。

このとき、単に工事した箇所が壊れるだけであれば、やり直せばいいだけです。ただ場合によっては、人がケガをしたり、物損事故となったりします。そうなると賠償責任を負うことになり、慰謝料や和解金の支払いが必要になります。そうしたとき、PL保険が活躍します。

建設業者は請負業者賠償責任保険だけに加入してはいけません。他にも利用しなければいけない損害保険が存在します。

それに加えて、同時にコスト面まで意識しましょう。補償内容は同じでも、それまでより20~50%引きにできれば、PL保険が加わっているにも関わらず安い保険料になります。こうしたことまで含めて損害保険を利用すれば、工事でのリスクに備えつつ経営状況まで改善できるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。