建設会社にとって重要な損害保険はいくつか存在し、その一つが建設工事保険です。建築・施工中の建物について補償を加える保険になります。

工事をするとき、完成までのトラブルを避けることはできません。台風による強風で建設中の建物が損害を受けてしまうかもしれませんし、施工ミスによって途中からやり直しになるかもしれません。盗難による被害も発生しやすいです。

そこで、こうしたときの予測できない被害について広く補償してくれる損害保険が建設工事保険です。ただ建設工事保険の内容を理解しており、どのようなときに利用できるのか詳細に把握している経営者は少ないです。

損害保険を利用するためには中身がどうなっているのか知らなければいけません。そこで建設工事保険の補償内容について解説していきます。

建設中の建物や設備への損傷を保険でカバーする

建設・土木会社で利用される損害保険の種類は多いです。これは建設関係の工事だと金額が大きくなりやすく、さらにはさまざまなリスクが存在するからです。

工事に関わる損害保険では、建設工事保険のほかに例えば以下があります。

- 請負業者賠償責任保険

- 土木工事保険

- 組立保険

これらのうち最適な保険を組み合わせる必要があり、その中でも建設工事保険は「いま施工中の建物・設備への損害を補償する保険」です。

・請負業者賠償責任保険との違いは何か?

なお、工事会社で高確率にて利用されるのが請負業者賠償責任保険です。建設会社で請負業者賠償責任保険と建設工事保険の両方に加入しているのは普通です。そうしたとき、請負業者賠償責任保険と建設工事保険の違いは何でしょうか。

建設工事保険は既に述べた通り、いま建設中の建物や設備に対する補償です。仮に施工ミスで建築中の建物に損害が起きた場合、この修復について補償してもらえます。

一方で請負業者賠償責任保険は第三者に対する保険です。工事施工中に他人に対してケガをさせたときの賠償命令を補償する保険であり、例えば「工事中に道具が落ちて通行人にケガを負わせた」などが該当します。

2つの損害保険は役割がまったく異なるものの、非常に重要な保険なので両方とも加入している工事会社がほとんどです。

自然災害・天災や盗難、作業ミスなど偶発的な損害が対象

それでは、建設工事保険はどのようなケースで有効なのでしょうか。対象となる事故を把握するからこそ、実際に事故が起こったときに保険金を請求できるようになります。

そのため対象事故の把握は非常に重要となりますが、台風などの自然災害・天災や盗難、作業ミスなど偶発的に起こった損害が建設工事保険の対象になります。具体的には以下になります。

- 火災や爆発

- 自然災害・天災:台風、竜巻、暴風、洪水、土砂崩れ、地盤沈下など

- 盗難

- 施工ミスや製品の欠陥

- その他、突発的な事故:自動車に追突されたなど

建設工事保険のパンフレットを見れば、以下のようにこれらが保険金支払いの対象になるとすべての損害保険会社で記されているはずです。

出典:三井住友海上

この中でも頻繁に発生するのが自然災害と人為的なミスです。台風などの自然災害によって工事現場がめちゃくちゃになるのは普通です。また「誤って資材を落下させてしまった」など人間によるミスであったり、設計ミス・欠陥によるトラブルが起こったりするのも普通です。

台風などの自然災害や作業ミスなどを補償してくれることから、非常に幅広いトラブルについて保険金を利用できると分かります。

地震や重大な過失など、対象外も存在する

ただ注意点として、すべての事故について補償してくれるわけではありません。場合によっては、補償の対象外となることもあります。

最も注意するべき点は地震です。建設工事保険は自然災害・天災について広く補償してくれるものの、地震による被害は対象外になっています。また津波や噴火による被害も建設工事保険の対象外です。

他には重大な過失もこれに該当します。過失とはいっても「クレーンから資材を落下させてしまった」などのような、作業ミスによる過失であれば特に問題ありません。これらの事故を保険で補償してもらえるのは既に述べた通りです。

ただ中には、会社ぐるみで法令違反を犯している建設会社もあります。ただ法令違反によって事故が起こった場合、偶発的なトラブルではなく、起こるべくして起こった事故といえます。そのため、こうした重大な過失がある場合は補償の対象外となります。

解体工事から仮設物まで対象は広い

なお建設工事保険にて建物や施設の損害が補償されるとはいっても、施工中の建物本体以外も保険を利用することができます。

本工事で作られる対象物が補償対象なのは当然として、以下も補償対象に該当します。

- 工事をするための仮設物や倉庫

- 仮設建物内の什器や備品:家具、衣類、寝具、事務用具など

- 本工事に必要な材料:コンクリートや鉄筋、配線など

こうした物が対象のため、ビルや建物の新築・リフォームに限らず、解体・撤去工事についても当然ながら対象工事に含まれます。

要は、物に対して広く補償する保険と理解しましょう。人に対する保険ではなく、建物や仮設物(配管、電気設備など)、現場事務所・倉庫などについて、これらの物が破損したときに損害保険でカバーされるというわけです。

なお物とはいっても、自動車は対象外です。車は自動車保険の範囲になるからです。また設計書や通貨などについても補償の対象外となります。

・公共工事では加入を義務付けられることがある

なお建設工事保険への加入は義務ではないものの、公共工事の場合は加入を義務付けられることがあります。

公共工事では「火災保険に入ってほしい」といわれることがよくあります。火災保険というのは、工事の場合は建設工事保険(または土木工事保険や組立保険)のことを指すと考えましょう。

保険金は復旧工事費が対象

それでは、実際に事故が起こったとしてどのように保険金が出されるのでしょうか。この点について、建設工事保険では出される保険金が高額になるわけではありません。理由としては、復旧工事費が保険金として出されるからです。

自然災害や盗難、工事ミスなどによって損害を受けたとはいっても、直すのはあなたの会社です。このとき材料費は原価で手に入れられますし、復旧作業をするのは社員または依頼している外注です。また必要なのは修復作業だけであり、すぐに直せるケースは多いです。

もちろん「爆発事故が起こった」「強風ですべての足場が崩れ、使い物にならなくなった」などの場合であれば被害額は大きいです。最初からやり直しになったり、資材の購入が必要だったりするからです。

ただこれらの大事故ではなく、軽微な事故であれば事故を起こした作業員がその場で修復を行い元通りになるため、建設工事保険を利用することは基本的にありません。また前述の通り復旧工事費用が保険金として出されたとしても、思ったほど保険金の請求額が多くならないことがよくあります。

請負業者賠償責任保険であれば、数億円規模の慰謝料になることがあるため、高額な支払上限額が必要です。ただ建設工事保険の場合、保険料のことも考えて、支払限度額を高く設定しすぎていないかどうか確認するようにしましょう。

残存物片付け費用保険金や臨時費用保険金が特約で加わる

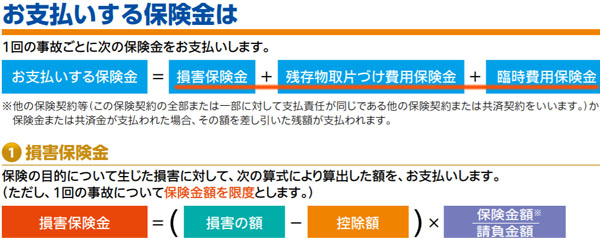

なお保険金の支払いでは、復旧工事費用だけでなく残存物片付け費用保険金や臨時費用保険金などについても出されることがあります。つまり、保険金の支払額は以下のようになります。

- 保険金の額 = 復旧工事費用 + 残存物片付け費用保険金 + 臨時費用保険金

これについては、建設工事保険のパンフレットにも記されているはずです。

台風や爆発事故など、これら大きな災害による被害であれば後片付けをしなければいけません。実際に作業をするのは社員や外注先ではありますが、それでも被害が発生するのは間違いありません。こうした費用について実費を補償してもらえるのが残存物片付け費用保険金です。

またこうした被害が発生すると、臨時の出費も必要になります。例えば作業員のホテル滞在日数が増えることによって、よけいに費用が発生するかもしれません。こうした臨時費用を補償するため、「損害保険金の20%を上乗せする」などのようになっているのが臨時費用保険金です。

残存物片付け費用保険金や臨時費用保険金については、特約として加えるのが一般的です。不要であれば加えなくてもいいですが、特約を付けていれば保険金請求のときに下りる金額が高くなります。

保険料の金額は工事場所、工事期間、建物の構造で異なる

ただ実際に建設工事保険を利用する場合、経営者にとって気になるのが保険料と思います。工事会社にとって損害保険は必須ですが、いくらの料金になるのか大まかにでもいいので理解したいと考えるのは普通です。

当然ながら、金額について一概に述べることはできません。工事場所や工事期間、建物の構造などあらゆる要素が保険料の値段に関与しているからです。

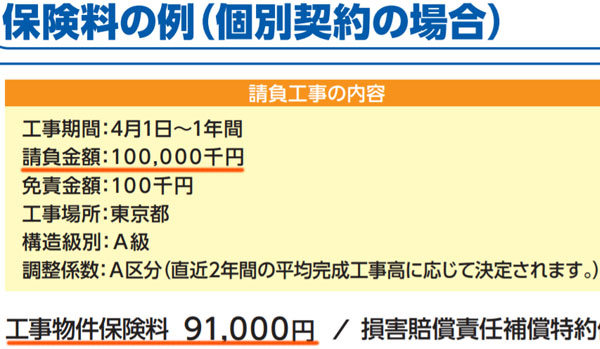

そうはいっても、ザックリとした相場であれば分かります。それぞれの損害保険会社のパンフレットには、保険料の金額目安が記されているからです。例えば、以下のようになります。

請負金額が1億円の工事について、建設工事保険での保険料を確認した場合、この事例だと期間1年で9万1,000円となっています。もちろん特約を付ければ値段は高くなりますし、補償内容が違えば保険料も変動します。ただザックリとした保険料の金額については、こうした費用になると考えましょう。

請負業者賠償責任保険と共に包括契約し、安い契約を行う

ただ新たな損害保険に加入する場合、その分だけ保険契約が増えるのでお金をたくさん支払わなければいけないのは間違いありません。また工事業者の場合、どうしても加入する損害保険の数が多くなりがちです。また一回の受注額が高額になるため、それに伴って損害保険料も高くなりやすいです。

そこで、これらの損害保険を利用する場合は同時に安い保険への加入方法も理解しなければいけません。

最も簡単な方法としては包括契約があります。損害保険は契約内容を一本化できるため、建設工事保険や請負業者賠償責任保険、火災保険など、あらゆる損害保険を一つの契約に集約できます。これによって保険の管理コストが減り、割引を適用できるようになります。

さらにいうと、コスト削減に優れる代理店を通すことで交渉すれば、いますぐ20~50%ほど損害保険料が安くなります。もちろん、補償内容はまったく同じにも関わらず大幅な値下げになります。

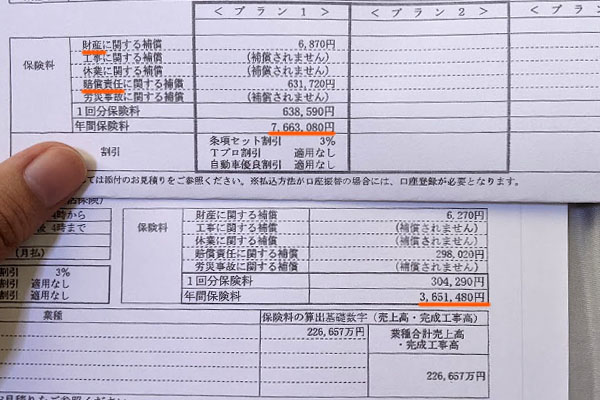

例えば以下は、建設会社について損害保険料を見直したときの結果です。

この会社の場合、それまでは年766万3,080円の支払いでした。そこから年400万円以上も固定費削減でき、約53%の削減率となりました。

それぞれの損害保険会社について、まったく同じ保険内容に設計することができます。そうなると、値段が安いほど優れた保険商品といえます。そこで各社で料金を比較して、最も安い損害保険会社と契約するわけです。これによって、一瞬にして無駄な損害保険料を削減しつつ、優れた補償を加えられるようになります。

建設工事保険で施工中のリスクを補償する

どのような会社であっても、工事をする以上は社員または外注によって施工中の建物に損害を与えてしまうことがあります。また自然災害・天災や盗難など、避けられない事故によって被害を受けることもあります。そうしたときに活躍するのが建設工事保険です。

復旧工事費用が保険金の額に該当するため、よほどの大事故でない限りは高額な保険金が下りることはありません。そのため請負業者賠償責任保険のような高額な補償額設定は不要であるものの、事故が起きたときは建設工事保険を利用できます。

また補償対象は広く、台風や施工ミス・欠陥についてもカバーされます。地震や法令違反だと対象外になってしまうものの、それ以外だと保険金請求できるというわけです。

工事が関わるリスクは大きく、建設工事保険は必須です。ただ無駄にコストが高くなるのは防がなければいけないため、安い保険へ加入する方法を理解しつつ損害保険を利用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。