工事には種類があり、その中の一つに土木工事があります。道路を作ったり、ダム建設をしたり規模が大きくなりやすいのが土木工事です。

こうした工事をするとき、ほとんどの土木工事業者で損害保険を利用します。その中でも重要な損害保険として土木工事保険があります。その名の通り、土木工事で広く利用される損害保険となります。

ただ損害保険に加入するとき、具体的な中身について理解しなければいけません。補償内容や対象物を理解するからこそ、実際に事故が起こったときに保険金を請求できるようになります。ただ実際には、土木工事保険について熟知している経営者は少ないです。

そこで土木工事保険について、補償内容や他の損害保険との違い、保険料の金額まで含めて解説していきます。

道路舗装、トンネル工事などの土木工事を補償する

土木工事を請け負うことでビジネスをする会社はたくさんあります。こうした土木工事について損害保険を加えるとき、土木工事保険はどのような内容になっているのでしょうか。

損害保険の中でも、土木工事保険は「工事中に起こった事故について、工事対象物に対して補償を加える」ことができます。

上下水道工事、道路工事、地下鉄工事など、これらの工事をしていると台風によって破損してしまったり、施工ミスによってやり直しになったりします。そうした事故が起こったとき、保険金を下ろすことができます。

土木工事とはいっても対象は広く、例えば以下の工事が該当します。

- 道路工事、鉄道工事、橋梁工事

- トンネル工事、地下鉄工事

- ダム工事、港湾工事

- 河川工事、上下水道工事

- 地下街工事、地下駐車場工事、土地造成工事

どちらかというと公共工事や大手不動産会社からの依頼が多くなりがちですが、こうした土木工事に対する損害保険になります。

自然災害や施工ミスでの費用を補償する

それでは、土木工事保険はどのような場合に補償してくれるのでしょうか。これについて、対象は幅広いです。台風などの自然災害や人為的な施工ミス、部品の欠陥、盗難を含めてカバーされます。

以下の内容について補償対象になると考えましょう。

- 火災・爆発

- 自然災害:台風、暴風、水災(洪水、土砂崩れ)、落雷

- 施工ミス、材質の欠陥

- 盗難

- 突発的な事故:船舶が建設中の橋に追突したなど

損害保険会社のパンフレットにも、これらの事故が土木工事保険の対象になると以下のように記されています。

出典:三井住友海上

自然災害や盗難だけでなく、人為的なミスや設計不良に対しても保険を利用できるため、あらゆる土木工事にて保険を利用できるようになっています。

保険の適用範囲は広い

また保険が適用されるのは工事の目的物だけではありません。その他の建物や物品についても土木工事保険が適用されます。

工事の目的物以外だと、具体的には以下のようになります。

- 仮工事:支保工、支持枠工、足場工、型枠工、土留工、防護工など

- 工事に必要な仮設建物:事務所、宿舎、倉庫など

- 工事用の仮設物:配管、電気配線、照明など

- 工事するための材料や仮設材

要は、土木工事をするために必要な仮設物や材料を含めて、土木工事保険の対象になると考えましょう。そのため何か材料が盗まれた場合であっても、対象物の盗難に対して保険金を利用できるようになっています。

建設工事保険や組立保険との違いは?対象が異なる

ただ、このとき多くの経営者にとって気になることがあります。それは、「他の工事用の損害保険と何が違うのか?」ということです。土木工事保険と似ている内容として以下の損害保険があります。

- 建設工事保険

- 組立保険

これらについて違いは何でしょうか。土木工事保険や建設工事保険、組立保険はどれも自然災害や人為的なミスによる工事対象物を補償します。ただ、具体的な補償対象が異なります。

それぞれの損害保険の補償対象は以下のようになっています。

- 土木工事保険:土木工事が対象

- 建設工事保険:建物などの建設工事が対象(リフォームや解体を含む)

- 組立保険:機械や設備の据付・組立が対象

このように工事対象の違いによって、利用する損害保険が違ってきます。そのため工事会社の中でも、土木工事に限らずその他の種類の工事を受注している場合、建設工事保険や組立保険にも加入しなければいけません。

・請負業者賠償責任保険は別に加入する

なお工事会社で最も重要な損害保険として請負業者賠償責任保険があります。土木工事保険は「建築物の損害に対する保険」です。一方で請負業者賠償責任保険というのは、第三者に対する保険といえます。

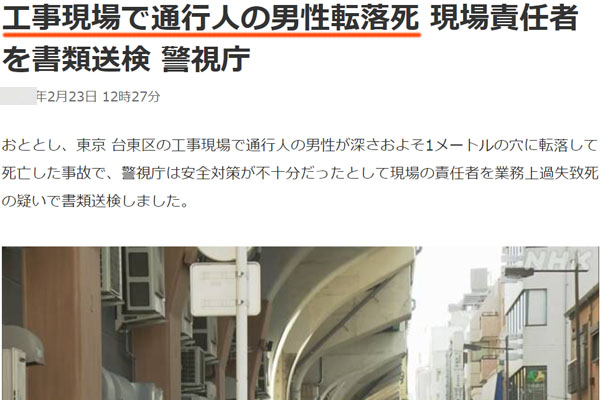

工事現場では必ず第三者のケガのリスクがあります。例えば、以下のようなニュースがこれに該当します。

こうした死亡事故は少なかったとしても、単なるケガであれば毎日のように発生しています。そうしたとき数千万円・数億円という規模の慰謝料・和解金になるのは普通です。そこで、請負業者賠償責任保険が利用されるというわけです。

すべての建設会社が請負業者賠償責任保険に加入しなければいけません。これに加えて、土木工事をする場合は土木工事保険を利用するというわけです。

保険金は復旧工事の金額や材料費、免責で決まる

それでは実際に土木工事保険を利用するとして、いくらの保険金が出されるようになるのでしょうか。これについては、復旧工事の金額が保険金の額になると考えましょう。

道路や橋、トンネルなど何かしら損害を受けた場合、元通りに直さなければいけません。このときの復旧工事費用を損害保険会社に請求することによって、保険金が下りるようになります。

もちろん、実際に復旧工事をするのはあなたの会社です。そのため材料は原価で手に入りますし、作業をするのは社員または外注先です。そのため大災害以外は大きな被害額になりにくいものの、それでも外注費の支払いや材料費について余分に支出することになるため、この出費を保険で補えるようになります。

また、このときは同時に控除額(免責)を差し引きます。以下のように、これについては損害保険のパンフレットにも記載されています。

実際に事故が起こったとき、「事前に設定していた額(免責額)」を差し引くことで保険金が支払われます。

免責については契約時にゼロに設定してもいいし、免責額を大きくしてもいいです。当然、免責が大きいほど保険料は少なくなるものの、実際に事故が起きたときは支払われる保険金が少なくなります。

補償期間は工事開始から終了まで

一方で土木工事保険の補償期間はいつまでになるのでしょうか。損害保険によって期間は異なりますが、一般的な土木工事保険では工事の開始から終わりまでが補償期間となります。特定の工事について開始から終わりまでとなるため、工事ごとに土木工事保険を設定します。

なお工事の材料や仮設材については、始期日以降に工事現場に到着した時点から補償対象になります。工事現場に到着しておらず、会社の倉庫に眠っている状態で盗難などに遭ったとしても補償対象外です。

また工事の終わりとしては、満期日または完成物の引き渡しが終わった時点のどちらかになります。

ちなみに、工事期間が長引いてしまった場合は保険期間を延長することができます。自動的に保険期間が延長されるわけではないため、これについては事前に理解しましょう。

なお特定の工事についてそのつど設定するのではなく、包括保険として1年単位の期間で契約できる内容もあります。この場合は工事ごとの加入が不要であり、損害保険の管理が楽になります。

保険金の金額は工事ごとに異なる

このとき保険金の料金はどのようにして決まるのでしょうか。これについては、当然ながら工事ごとにまったく異なります。例えば、道路舗装工事と橋の建設工事を比較したとき、圧倒的に道路舗装工事のほうが台風被害や施工ミスの確率が低くなります。

土木工事の種類によって損害保険の金額が異なるのは当然として、他にも以下の要素が関わってきます。

- 工事金額や工事請負契約書の中身

- 工事契約書や仕様書、主要図面の内容

- 工事工程表や地質資料の詳細

- 仮設建物の明細:場所や構造、金額など

そのため明確な保険料を述べるのは不可能ですが、損害保険会社のパンフレットには支払保険料の金額について例が掲載されていることがあります。これらを確認すれば、大まかな値段を推測できます。例えば、以下のようになります。

出典:東京海上日動

道路舗装工事に対する土木工事保険であり、支払限度額2,000万円にて半年の契約をしたとき、保険料は約1万円です。請負金額2,000万円と同額の支払限度額となっている例ですが、こうした安い費用となります。

もちろん道路舗装工事ではなく、トンネル工事やダム工事、河川工事などでは保険料が高くなるものの、こうした事例から保険料の金額を推測しましょう。

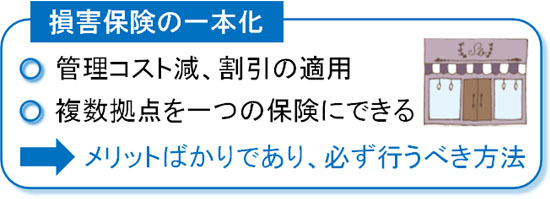

包括契約や値引き交渉で安い損害保険へ加入できる

なお工事会社の場合、複数の種類の損害保険に加入するのが当然です。そのため土木工事保険の費用がそこまで高くなかったとしても、工事ごとに複数の損害保険に入っていれば料金が積み重なり、値段が高くなってしまいます。

また損害保険の数が多くなってしまうと、保険の管理や費用の支払いが大変になってしまいます。そこでおすすめなのは、これらの損害保険を一つにまとめることです。先ほど少し紹介しましたが、これを包括契約といいます。

包括契約にすれば、土木工事保険を1年単位の期間にて契約できるため、そのつどの保険見積や料金支払いなど面倒な作業がありません。また請負業者賠償責任保険や火災保険など、その他の損害保険まで含めて一つの保険契約に集約できます。

こうして損害保険の管理コストが減り、さらには包括契約として一本化されるので保険料が安くなります。

これに加えて、さらに損害保険の値段を下げたい場合、コスト削減に優れた損害保険の代理店を活用しましょう。

損害保険というのは、やり方によっては非常に簡単に固定費削減できます。損害保険はそれぞれの保険会社が自由に値段を決めることができます。そのためまったく補償内容は同じであったとしても、安い保険料を提示してくれる保険会社と契約すれば大幅に料金が下がります。

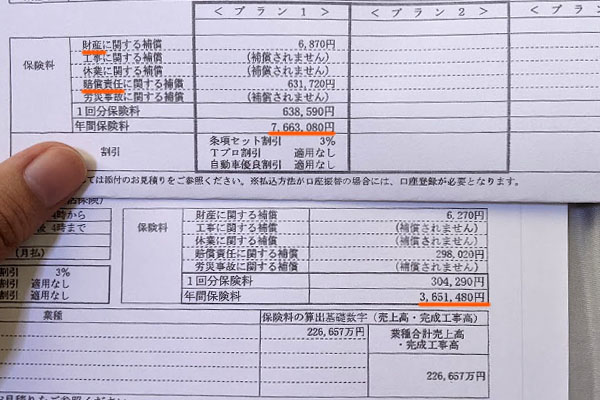

この方法によって、特に労力なく20~50%は損害保険料が安くなると考えましょう。例えば以下は、工事会社にて損害保険料を実際に見直ししたときの事例です。

それまでは年間で766万3,080円の支払いとなっていました。この保険内容を見直すことによって、補償内容は同じですが、年間365万1,480円にまで下落できました。年400万円以上のコスト削減であり、約53%の保険料の下落です。

包括契約にすることに加えて、保険会社の見直しによって、これだけ高額な保険料支払いをカットすることができます。

土木工事保険の補償内容を理解し、保険を加える

ビジネスをする以上、リスクを避けることはできません。そうしたとき土木工事会社にとって、特に重要な損害保険が土木工事保険です。

土木工事をするに当たり、目的物は当然として、工事現場の仮設物や資材を含めて広く補償してくれます。また対象となる事故は台風や洪水などの自然災害・天災に限らず、施工ミスや設計ミス、盗難などにも対応しています。

建設工事保険や組立保険など、他の工事関係の損害保険との違いを区別しなければいけないものの、土木工事をする会社であれば土木工事保険を利用するというわけです。

同時に補償期間や包括契約の内容、安く保険に加入する方法を含めて理解しましょう。最適な補償を加えつつ、安い損害保険を利用することによって、リスクに備えつつも出費を最小限に抑えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。