工事会社として機械設備・鋼構造物の組立・据付工事をすることは多いです。このときはアンテナやエアコンなどの簡単な据付工事があれば、発電施設や化学プラントなど大規模な組立工事もあります。

こうした工事に対して補償する損害保険に組立保険があります。工事に関する保険の一つであり、工事を進めるに当たって起こった損害を広くカバーできるようになります。

ただこれら組立保険を利用するとき、どのように損害保険を利用すればいいのか理解している経営者は少ないです。しかし、補償内容を詳しく知っていない場合は正しく保険金請求をすることができず、無駄に保険料だけを支払って損をしてしまいます。

そこで、組立保険の補償内容がどのようになっているのか理解しましょう。ここでは補償範囲や他の工事保険との違い、保険料の金額まで含めて解説していきます。

機械の設置や橋など鋼構造物の据付・組立工事を補償

工事の中でも、機械設備や鋼構造物の組立・据付に関する工事をすることがあります。組立保険では、こうした工事に関して「工事中に自然災害や施工ミスなどが起こったとき、損害に対して補償してくれる保険」になります。

補償可能な工事内容は多いですが、例えば以下が該当します。

- 建物の内装工事・外装工事

- エアコン、給排水設備、電気・ガスなどの設備工事

- 鋼構造物の建設工事

- 機械設備・装置に関する工事

- 工場やプラント、発電所での設備工事

組立・据付に関する工事とはいっても、ポンプや発電設備、橋、プラントと非常に幅広いことが分かります。このとき自然災害や盗難、製品の不具合などによって崩壊や倒壊、破壊などの損害を受けたとき、組立保険によって保険金を下ろせるようになります。

注意点として、製品の欠陥そのものは補償に関係ありません。製品の欠陥については、製造したメーカー側に文句をいう必要があります。そうではなく、製品が起因する倒壊などの損害を保険でカバーできるというわけです。

請負業者賠償責任保険は別に加入するのが基本

なお工事業者の場合、必ず加入しなければいけない損害保険があります。それが請負業者賠償責任保険です。

組立保険と請負業者賠償責任保険は性質がまったく異なります。組立保険は前述の通り、いま施工中の機器類や設備について補償する保険です。一方で請負業者賠償責任保険は第三者のケガに対する保険です。

工事では常に第三者に対してケガを負わせてしまう恐れがあり、実際に何億円もの賠償命令が下された事例はいくつもあります。そのため、工事関係者は請負業者賠償責任保険に加入するのが当然であり、それに加えて組立保険についても利用すると考えましょう。

工事ミスや欠陥、盗難、台風被害をカバーする

それでは、実際の組立保険の補償内容はどのようになっているのでしょうか。まずは、対象となる損害の内容について理解しなければいけません。

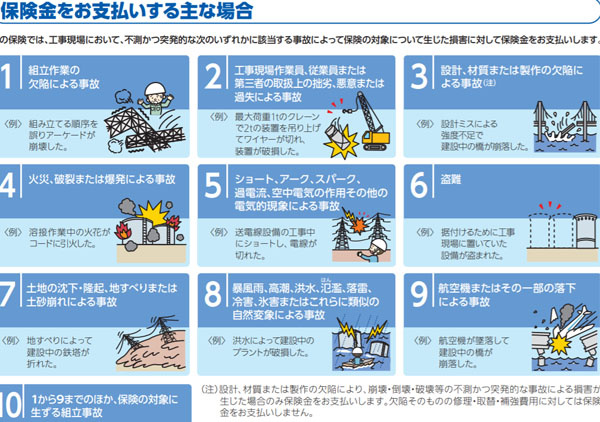

これについて、工事中のミスや組立作業の欠陥、盗難被害、自然災害(台風、暴風、洪水など)について広く補償してくれるようになっています。

例えば台風による暴風や洪水などによって、設置した工事中の機器類がダメになってしまうことがあるかもしれません。こうしたとき、組立保険に入っていれば高額な機器類の破損であったとしても補償してくれるというわけです。

具体的には、以下のような事例に対応しています。

- 作業ミスや設計ミス、組立作業の欠陥による事故

- 火災や爆発

- 自然災害:台風、暴風、落雷、洪水、土砂崩れなど

- 盗難

- その他、突発的な事故:トラックが工事現場に突っ込んできたなど

これについては、以下のようにどの組立保険のパンフレットにも記載されているはずです。

つまり製品自体の欠陥でなければ、それに伴う工事中の事故について組立保険によって幅広く対応してくれると考えましょう。

仮工事や仮設物の損害も保険内容に含まれる

ちなみに、このときの補償対象は目的物だけではありません。その周辺についても組立保険でカバーされるようになります。

例えば、実際に工事をするときは支保工、型枠工、支持枠工、足場工など準備をすることがあります。工事後に撤去されるとはいっても、これらに損害があると被害額は大きくなります。また事務所や倉庫など、一時的に仮設建物を作るかもしれません。

こうしたものについても補償対象になるのが組立保険であり、工事の対象物(本工事)に限らず以下についてもカバーされます。

- 仮工事:支保工、型枠工、支持枠工、足場工、土留工、防護工など

- 仮設物:足場、配管、電気配線、照明など

- 仮設建物:現場事務所、宿舎、倉庫など

- 仮設建物内の備品:家具、衣類、事務用品など

- 工事用の材料:機器類の鉄筋や配線など

重要なのは、このように周囲の損害についても広く補償されるという事実です。そのため人によるミスや台風被害を受けたとき、目的物だけでなく周辺の被害についても損害保険会社に報告し、保険金を下ろさなければいけません。

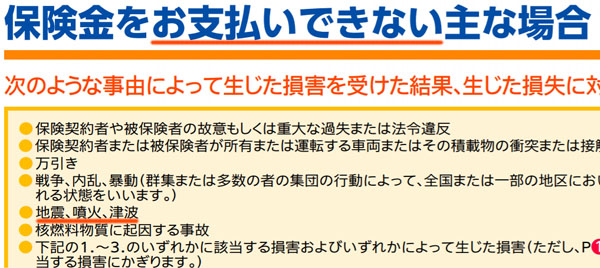

地震や重大な過失など対象外のケースがある

このように非常に幅広い事故が対象であり、工事の目的物に限らず補償してくれることから、工事中に起こった事故のほとんどを組立保険によって補償してくれることが分かります。

ただ組立保険は万能ではなく、すべてのケースにおいて補償対象になるわけではありません。場合によっては対象外になることもあります。その代表例が地震です。

以下のように、すべての組立保険で「地震は補償の対象外」と記されているはずです。

なお、地震だけでなく噴火や津波も対象外です。地震や津波だと予想外の被害をもたらすことがあり、しかも一気に何万百万件もの被害発生となることがよくあるため、対象外になっているわけです。

他には、重大な過失についても対象外です。一般的な過失(人によるミス)であれば前述の通り補償されます。ただ、会社ぐるみで法令違反をしていたなど「起こるべくして起こった事故」については補償されません。

設計ミスなど故意でない場合なら問題ありませんが、そうでない場合は保険を使えないことを理解しましょう。

建設工事保険や土木工事保険との違いは?内容は似ている

なお建設会社・工事会社の経営者で混乱しやすいのが建設工事保険や土木工事保険の違いです。組立保険と比べたとき、これらの保険内容は非常に似ています。どれも工事に対する損害保険であり、どれを利用すればいいのか分かりにくいです。

工事中の建物や設備に対して補償を加えるものであり、自然災害や施工ミス、盗難などで保険金を使えるのはどれも共通しています。ただ、以下のような違いがあると考えましょう。

- 組立保険:機械や設備の据付・組立が対象

- 建設工事保険:建物などの建設工事が対象(リフォームや解体を含む)

- 土木工事保険:土木工事が対象

工事内容によっては、保険内容が重なることがあります。ただ基本的には「機械や設備の設置を行う」「建物の建設工事を行う」「土木工事をする」に分けて利用する損害保険を区別します。

・公共工事で組立保険が義務のケースがある

なお公共工事など大きな工事を受注する会社の場合、事前に「火災保険に加入してほしい」と要望を受けることがあります。

このとき自治体から要請される火災保険とは、要は組立保険(または建設工事保険、土木工事保険)のことを指します。通常、組立保険への加入は義務ではありません。ただ公共工事によっては、こうした損害保険への加入が義務になっていることがあります。

保険金は復旧費用と免責額から算出される

それでは、実際に事故が起こって保険金を請求するときはいくらの金額になるのでしょうか。これについては、復旧工事の費用がそのまま保険金に反映されると考えましょう。

工事中に受けた損害について、元通りにするために追加の費用が必要になります。実際にはあなたの会社の社員や外注先が工事をするにしても、人件費や材料費が上乗せされます。また機器類の倒壊によって壊れてしまった場合、新たな機械・設備を用意しなければいけません。

そこで、こうした元通りに戻すための費用が損害保険会社から支給されるというわけです。

また組立保険では免責(自己負担)が存在します。免責の設定額は会社の状況によって異なりますが、契約時に設定した免責の分だけ保険金が差し引かれ、お金が支給されるようになります。

免責額が大きいほど支払う保険料は安くなります。ただ実際に保険金を受け取るときはお金が少なくなるというわけです。免責をゼロにすることはできますが、免責額については保険契約時に選べるようになっています。

・補償期間は工事の開始から終了まで

ちなみに、組立保険による補償期間は工事の開始から終了までになります。そのため補償期間については、工事期間によって変動すると考えましょう。例えば工事が6ヵ月ほどかかる場合、補償期間は6ヵ月になります。

なお工事終了日までに工事が終わらない場合、期間を延長することもできます。自動的に補償期間が延びるわけではないため、これについては注意しましょう。

支払う保険料の金額はいくらになるのか

なお工事会社にとって気になるのは保険料です。工事をするうえで組立保険が非常に重要なのは理解できたものの、値段が高いと保険の加入にためらってしまう経営者が多いです。そのため、いくらの金額になるのか相場を知りたいと考えるのです。

ただ当然ながら、工事の種類や期間、請負金額など、あらゆる要素によって保険料の金額が変動します。例えば、アンテナ工事とプラント工事ではまったく保険料が異なることを容易に想像できます。

そのため一概に値段を決めることはできません。ただ損害保険会社のパンフレットによっては、工事に関する保険料目安を記していることがあります。ここから、組立保険の料金がいくらになるのか推測できます。

例えば、以下は損害保険会社に掲載されている内容です。

出典:東京海上日動

この工事の場合、2,000万円の請負金額に対して、賠償責任保険の特約まで加えて保険料が約6万円となっています。

この金額をどう捉えるのかは経営者次第ですが、通常は組立保険に加入します。仮に機器類が倒れたり、設置ミスがあったりしても発生する損害を保険でカバーできるからです。いずれにしても、こうした事例から必要な保険料を予測するようにしましょう。

包括契約で損害保険の料金交渉をすると安くなる

ただ経営者にとってみると、そのつど組立保険に加入しなければいけないのは面倒です。また、一つの工事ごとに保険に加入していると金額が非常に高額になってしまいます。

そこで組立・設置工事をする会社は包括契約にて損害保険を利用しましょう。あらゆる保険契約をまとめるのが包括契約であり、この場合は期間1年ごとの組立保険の更新になります。そのため工事のたびに保険契約をする必要はありません。

またこうした工事会社だと、請負業者賠償責任保険や火災保険など他の損害保険にも加入しているのが当然です。これらまったく種類が異なる保険契約についても、一つの契約として集約できるようになっています。

このような包括契約によって、損害保険の管理コストが少なくなるだけでなく、保険料金の割引によって大幅に値段が安くなります。

それに加えて、コスト削減に優れた代理店を通すようにしましょう。これにより、いまよりも損害保険料が20~50%ほど安くなります。もちろん、同じ補償内容にて大幅な料金下落が可能です。

方法としては、保険会社の見直しをするだけです。損害保険会社はそれぞれ自由に保険料を値段設定できます。そのため補償内容が同じなのであれば、あとは値段だけの勝負といえます。そこで、複数の損害保険会社に見積もりを出させて最安値の会社と契約するのです。

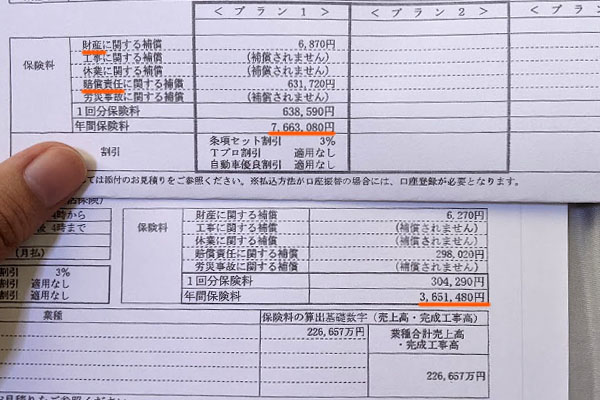

例えば以下は、工事会社で実際に安い保険料にて契約できた事例です。

以前は年766万3,080円でしたが、保険会社の見直しによって年365万1,480円まで落とすことができました。年間では400万円以上の固定費削減となり、削減率は約53%です。

損害保険は簡単に経費削減できる項目の一つです。そのため組立保険を利用するのであれば、包括契約にするだけでなく、こうしたコスト削減まで視野に入れましょう。

工事中の事故を組立保険で補償する

損害保険を利用するからこそ、ビジネスでのリスクを避けられるようになります。特に組立工事・設置工事をする会社にとって非常に重要な損害保険が組立保険です。

工事に関する損害保険は種類があります。その中でも請負業者賠償責任保険は必須になりますが、組立・設置工事に関わる場合は組立保険にも加入しましょう。施工ミスや台風などの自然災害、盗難を含めて広く対応しています。

機器類の価格はどうしても高額になりやすく、周辺設備まで含めると一回の事故やミスによる被害額は大きくなりやすいです。そこで、損害保険を利用しましょう。

また組立保険を利用すると当然ながら費用が増えるため、同時に安い保険への加入方法も理解するといいです。包括契約や代理店を通した交渉をするだけで、特に労力なく高額なコスト削減が可能です。こうした方法によって、組立保険を利用してビジネスでのリスクを避けましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。