食品製造・医薬品製造に関わる会社であれば、非常に大きな問題になりやすい事故として異物混入があります。これまで中小企業だけでなく、大企業を含めて多くの会社が異物混入を起こし、大きなニュースになってきました。

こうした異物混入を起こすと、食品や医薬品のブランド価値が低下するだけでなく、高額な賠償責任を負わなければいけないリスクが高いです。費用が数億円規模になることもあり、損害保険によってビジネスでのリスクに備えなければいけません。

また異物混入が発見されたら、同時にリコールをすることになります。リコール費用は高額になるため、これについても損害保険を利用できるようになっています。

そこで、どのように考えて異物混入に対して損害保険を用意し、ビジネスリスクへの補償を加えればいいのか解説していきます。

異物混入によって高額賠償となることがある

ビジネスでは思わぬ事故が発生してしまうことがあります。その一つが異物混入です。毎年のように、食品製造会社や食品加工工場、医薬品製造などで異物混入のニュースが出てきます。

- 虫が入っていた

- 金属片が混じっていた

これらがニュースになることは多く、その中でも特に虫が混入していたというケースが非常に多いです。

重要なのは、こうした食品製造過程での異物混入が一回でも起こると、大きくブランドイメージが傷つけられるだけでなく、高額な賠償責任を負うことになって慰謝料支払いをしなければいけなくなる事実です。

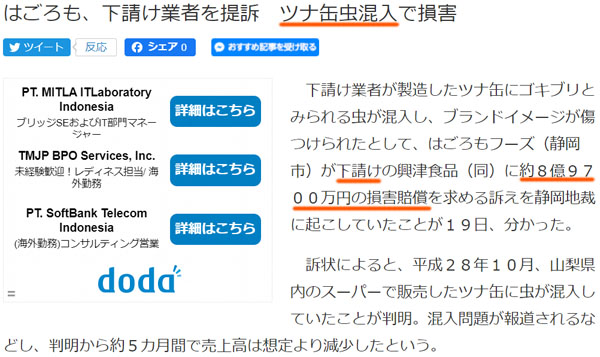

例えば以下は、異物混入によって何億円もの損害賠償請求の訴えを起こされた事例です。

このように、非常に高額な訴訟を起こされるのは普通です。食品製造ではどうしても規模が大きくなりがちなので、賠償額も高額になるのです。

自社製品・製造委託の両方とも損害保険が必要

なお当然ながら、自社製品として食品・医薬品製造をする場合であっても、製造委託として下請けにて食品製造・加工を依頼する場合であっても、両方のケースとも損害保険が必要になります。

第三者に対する慰謝料や和解金を含めて、賠償責任を負ったときに利用できるのが賠償責任保険です。食品工場や医薬品工場にとって賠償責任保険が必須になるのは、一つのトラブルによって超高額な賠償命令が下されるリスクがあるからなのです。

損害保険に入っていない場合、一つの事故で数千万円・数億円規模の支払いを命じられ、倒産することがあります。そのため、こうしたビジネスでのリスクに備えなければいけません。

食品・医薬品の異物混入で特に重要な2つの損害保険

それでは、これら食品や医薬品に対する異物混入事故に備えるためには、どのような損害保険に加入しなければいけないのでしょうか。

これについては、2種類の損害保険を利用しましょう。具体的には以下の2つになります。

- 生産物賠償責任保険(PL保険)

- リコール保険

異物混入を防ぐための対策については、あなたの工場で別途考えなければいけません。ただ実際に異物混入が起こった際の賠償責任やリコール費用については、これらの損害保険による保険金で何とかすることができます。

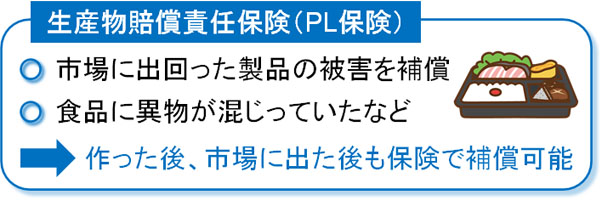

生産物賠償責任保険(PL保険)で製品賠償を補償する

製造に関わるすべての会社は「製造して出荷した後の製品についても責任を負う」ようになっています。これが製造物責任法(PL法)です。

製造業であれば、食品・医薬品を作って製品が市場に出た後についても責任を負わなければいけません。そのため食品の中に虫が入っていたり、金属片が混じっていたりしたことによって相手(顧客)が被害を受けたのであれば、その補償をする義務があります。

こうした商品出荷後のトラブルを広く補償してくれるのが生産物賠償責任保険(PL保険)です。

先ほど記した高額賠償の例についても、PL保険に加入していれば補償対象になります。

また単なる慰謝料に限らず、製品出荷後に被害が広がらないように対策をした場合についても、支出した費用を補ってもらえるのが生産物賠償責任保険の特徴です。

リコール保険で回収費用を賄う

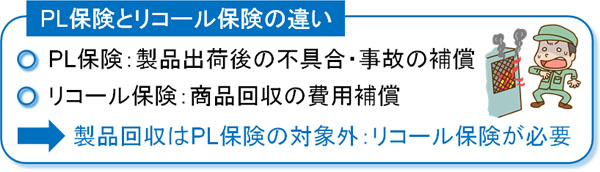

また異物混入が判明した場合、必ず行うようになるのが対象ロットに対するリコールです。製品を回収することによって、それ以上の事故が起こらないように対処しなければいけません。

PL保険は製品出荷後の事故に対して補償してくれます。ただ、商品回収の費用については対象外です。そこで、製造業の場合はほとんどの会社がリコール保険に加入しているというわけです。

当然ながら、リコール費用は高額になってしまいます。そうした製品回収の費用について自ら出すのではなく、リコール保険によって補ってもらうことができれば、ビジネスでの負担が軽くなります。

なお、実際に人や物に対して被害が出たかどうかに関係なく、「異物混入の疑いがあったために回収した」という事例であっても補償対象になります。従業員が故意に異物を混入させたことが判明したときの商品回収についてもリコール保険の対象なので、あらゆる商品回収に対応できます。

食品・医薬品製造での再発防止の設備投資は自ら支出する

ただ、これらPL保険やリコール保険での補償というのは、あくまでも第三者に被害があって賠償金の支払いが必要であったり、商品回収をしなければいけなかったりするときのリスク回避といえます。

ただ実際に大きな事故が起こった場合、当然ながら再発防止に努めなければいけません。金銭的には損害保険でカバーできるとはいっても、企業の信頼までは損害保険で補償してくれないからです。異物混入によってブランドイメージが傷つき、売上が落ちてしまうと大変です。

そのため再発防止のための設備投資は必要になりますが、これについては設備投資による業務改善なので損害保険で補うことはできません。法人の利益の中から支出する必要があります。

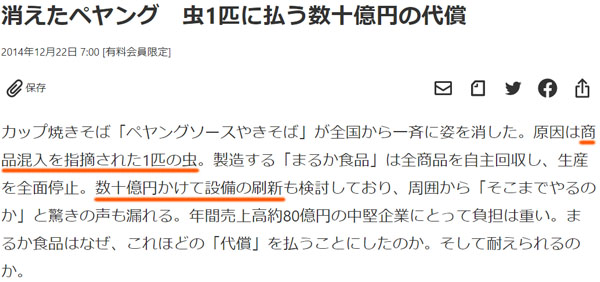

例えば以前、カップ焼きそばを製造する食品メーカーで虫が製品に混入しており、大きなニュースになったことがあります。これを受けて、この食品メーカーは数十億円をかけて設備を新たに改善しました。

消費者にとって、食品や医薬品など口の中に入れる製品への異物混入はそれだけ敏感であり、あってはいけない事故です。

ただ、こうした事故が起きた後の設備投資までは、さすがに損害保険で補うことができません。そのため、自社の利益または銀行融資の中からお金を出すようにしましょう。また可能なら、損害保険によってリスクに備えつつも、最初からこうした異物混入の事故が起こらないように、いまから設備投資しておくといいです。

食品工場や医薬品工場で重要な異物混入への損害保険

食品工場や医薬品工場にとって、非常に重大な事故の一つが異物混入です。一つの異物混入によって何十億円・何百億円もの被害を受けるのは普通です。また自社の売上が下がるだけでなく、数億円規模の賠償責任を負ってしまうリスクもあります。

そこで、食品や医薬品の製造に関わるメーカーは必ず損害保険に加入しなければいけません。特に生産物賠償責任保険(PL保険)とリコール保険を利用することで、異物混入の事故に備えるようにしましょう。

ただこれらの損害保険は万能なわけではありません。傷ついたブランドイメージの回復には、それなりの企業努力が必要です。また、再び事故が起こらないように設備投資するためには、会社のお金から出さなければいけません。

そうはいっても、損害保険を利用すれば賠償金やリコール費用について広くリスク回避できます。異物混入が起こらないように調節しつつも、こうした損害保険を利用することによって万が一の事故に備えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。