あらゆる会社でITシステムを導入し、ビジネスをしています。また個人情報を保有し、商売をしています。こうした電子情報やインターネットが関わる情報セキュリティについて、急に誤作動が起こったり、情報流出したりすることがあります。

こうしたトラブルが起こると、当然ながら高額な賠償責任が発生するようになります。また事故の対処に追われ、システムがシャットダウンしている間は売上が発生しないケースはよくあります。

そうしたIT関係全般のリスクに備える損害保険としてサイバー保険(サイバーリスク保険)が存在します。サイバーリスク保険を利用することによって、IT関係のトラブルが起こったとしても保険金で対処できるようになります。

ただサイバー保険の中身を詳細に理解している経営者は少ないです。ただ損害保険を利用するためには、どのような場面で保険金請求できるのか事前に理解しておかなければいけません。そこでサイバーリスク保険の補償内容や保険料相場まで含めて解説していきます。

インターネットやシステムのトラブル被害は大きい

いまであれば、店舗や工場、病院、自治体などあらゆる業態でITシステムを導入しています。ソフトウェアなど、何かしらのITシステムを利用せずにビジネス活動をしている会社は存在しないといっていいです。

そうしたとき、インターネットやシステムのトラブルによって起こる被害は非常に大きいです。例えば、以下のようなケースが考えられます。

- ネットワークがシャットダウンし、すべてのシステムが止まった

- 社員の不注意で個人情報流出が起こり、数万人の顧客情報が流れた

- サーバーダウンにより、復旧まで売上がゼロになった

もちろん、他にもさまざまな事例があります。いずれにしても、こうしたIT関係のトラブルが発生する確率は誰にでもあります。また、インターネットやシステム関係のトラブルが起こったときの被害は非常に大きくなります。

そうしたときに備えるのがサイバー保険です。サイバーリスク保険であれば、ITが関わるあらゆる業務を補償してくれるようになります。

一回のITの不具合で数億円の損失になるのは普通

実際のところ、ITが関わる不具合は日常茶飯事です。個人情報流出だけでも毎日発生しているほどであり、これにシステムトラブルやハッカー攻撃などその他のトラブルも含めると、とんでもない件数のITトラブルが発生しています。

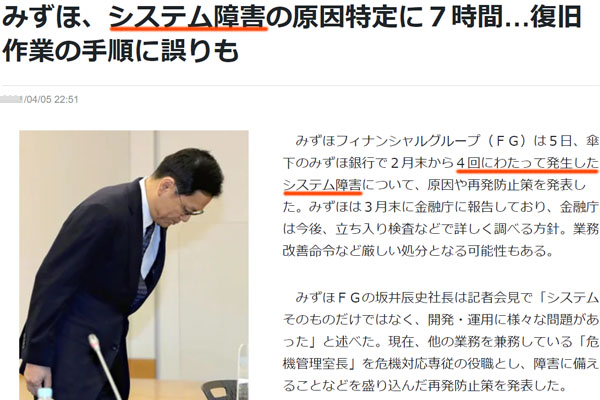

当然、中には大企業がこうしたITトラブルを引き起こすこともあります。例えば以下は、過去にメガバンクが起こしたシステム障害のニュースです。

大手の金融機関が起こしたニュースであり、ATMが使えなくなるというトラブルが起こりました。これが何日にも渡り、何度も繰り返されたので当時は大きなニュースになりました。

当然、こうした事故が起こるとトラブル発生中は売上やサービスの大幅減になります。また事故調査をして原因を解明しなければいけませんし、再発防止のためにシステムを組みなおす必要があります。また、お客さんに対してお詫びをしなければいけません。

そのため、場合によっては数億円など巨額の損失になってしまいますが、サイバー保険に加入していればすべての費用について保険金で補ってもらえるようになります。

損害保険で賠償責任・弁護士費用・見舞金を補償

このとき大規模なシステム障害が起こったり、個人情報流出が起こったりなど、IT関係のトラブルによって利用客が大きな損害を受けることがあります。もちろんIT業者が引き起こすトラブルに限らず、金融機関や工場、病院などあらゆる業態が含まれます。

例えば病院でシステムの誤作動が起こり、入院患者が死亡してしまった場合、訴訟を起こされ数千万円・数億円の賠償命令になるのは普通です。

こうしたITリスクを補償してもらうのがサイバーリスク保険であり、慰謝料・和解金支払いのときに損害保険を利用できるようになります。必ずしも訴訟まで発展する必要はなく、見舞金として事故後に謝罪費用を出す場合についてもサイバーリスク保険の対象です。

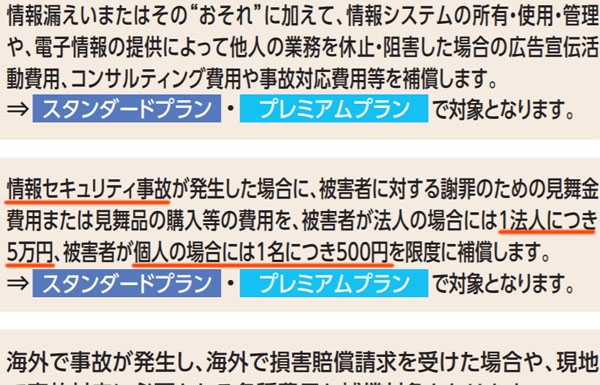

損害保険会社によって補償内容が異なるので確認は必須ですが、例えば以下の会社では情報セキュリティ事故によって見舞金を出したとき、損害保険で補償してくれるようになります。

このように、1法人につき5万円、1個人につき500円を限度に補償されます。一回の事故によって何千人、何万人もの顧客に迷惑をかけてしまうのは普通です。そうしたときであっても、見舞金費用を補償してもらえるというわけです。

例えば2万人に対して500万円の金券を謝罪として送付する場合、それだけで1,000万円の費用が発生します。これをサイバー保険で補えるようになります。

一方で実際に訴訟にまで発展してしまった場合、弁護士費用を含めて補償してもらえます。サイバー保険では弁護士特約が最初から入っているのが普通です。そのため弁護士報酬だけでなく、 仲裁・和解・調停などの費用まで保険金で補えるようになります。

個人情報流出での損害をカバー

さらにサイバーリスク保険では、個人情報流出へのリスクについても備えられるようになります。情報セキュリティで問題になるのは個人情報も含まれます。

個人情報流出の事故は高額賠償になりやすいです。例えば、以下は過去に起こった事故です。

このように、一人につき3,300円の支払いを命じられました。今回の事例では被害者が622人と少なかったので約200万円の賠償額で済みました。ただ、仮に被害者が1万人だと3,300万円の賠償額になります。

情報セキュリティ事故の中でも、非常に身近であるものの高額な支払いになりやすいのが個人情報流出であり、サイバーリスク保険によって補償を加えることができます。

データ復旧やハッカーからの攻撃調査の支出を補ってもらう

またこれらシステム障害が起こったり、ハッカーから外部攻撃を受けたりした場合、事故後の対応をしなければいけません。

まずシステムが再び作動するように直さなければいけません。ただ、当然ながらデータ復旧をするためには、そのための費用が必要になります。またハッカーから攻撃を受けたのであれば、どのような経路でどんな損害を受けたのか調査しなければいけません。

これらをすべて自社で行うのは現実的ではないため、IT企業以外はすべて外注にて実施してもらうようになります。

そうしたデータ復旧や外部攻撃による調査費用を出した場合についても、サイバーリスク保険の対象になります。

事故後の再発防止策に必要な支出を保険金で出す

社内システムトラブルなどの内部要因であったり、ハッカー攻撃などの外部要因であったり事故原因はさまざまですが、いずれにしても調査費用は必要になります。このとき、原因が分かった後は再発防止をしなければいけません。

このときはシステムを組み直す必要があるかもしれませんし、新たな機器を購入しなければいけないケースがあるかもしれません。

損害保険会社によって補償内容は異なりますが、こうした再発防止で支出したお金についてもサイバー保険の補償範囲内です。

賠償責任保険を含め、損害保険では一般的に「損害に対する賠償支払い」のみが補償対象になりやすいです。ただサイバーリスク保険の場合であれば、事故が発生した後の再発防止の費用についても補償されるというわけです。

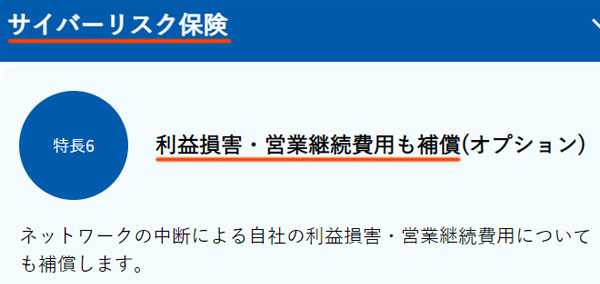

ネットワーク中断で利益補償してもらう

さらに重要なのは、サイバー保険による利益補償です。システムトラブルやサーバーダウンなど、こうした障害によって「事故が起こった間の売上が著しく減少してしまった」などの事態に陥ることはよくあります。

その場合、売上損失の部分について保険で補ってもらえるようになります。一般的な損害保険では、店舗休業保険に加入することで利益補償してもらえます。ただサイバー保険の場合、店舗休業保険としての役割が最初から備わっているのです。

以下の通り、多くのサイバーリスク保険で「ネットワーク中断による利益損失について補償される」と記されているはずです。

このとき補償される費用は粗利です。それまでの経営実績から計算して、損失による粗利を利益補償してもらえると考えましょう。

なおオプションになっている場合が多いため、この内容を加えるかどうかは経営者次第です。必要と考えるのであれば、利益損害に対する補償を入れるようにしましょう。

海外で発生した事故も補償対象

さらには、海外で発生した事故についても補償されるのがサイバー保険の特徴です。こうしたシステムや個人情報の保管については、必ずしも日本国内で行われているとは限らないからです。海外の技術者が関与していたり、海外にてデータが保存されていたりすることはよくあります。

そのため外国でトラブルが発生し、結果としてあなたの会社のシステムを利用できなくなることはよくあります。

情報セキュリティは外国が関与することも多いため、こうした事情を考慮してサイバーリスク保険では海外トラブルを含めて補償されるというわけです。

注意点として、被害に対する補償はあくまでも日本国内です。海外でのシステムトラブルによって、日本国内で発生した被害が補償対象です。外国にある支店で発生した被害は補償の対象外であり、補償対象は日本国内であることは認識しておきましょう。

保険料の費用相場・金額はいくらか?

それでは、こうした保険料の費用相場としてはいくらになるのでしょうか。損害保険を利用するにしても、事前に料金を知りたいと考えるのは普通です。

ただ当然ながら、一般的な金額の目安とはいっても会社ごとに売上はまったく異なりますし、システムの規模や保有する個人情報の量も異なります。そのため一概にはいえません。

そうはいっても、サイバーリスク保険を販売している損害保険会社のパンフレットを確認すれば、保険料の金額目安が記されています。ここから、いくらの値段になるのか推測することができます。例えば、以下のようになります。

※出典:東京海上日動

例えば「賠償責任への支払限度額3億円、事故対応費用への支払限度額1億円」とする場合、年170万円ほどの保険料になります。

なおサイバー保険の場合、補償範囲を自由に選べるようになっています。これによって保険料が倍以上も違うのは当然なので、補償範囲や特約の内容によって支払わなければいけない費用は大きく変動すると考えましょう。

先ほどの事例は「年間売上100億円の会社」のケースなので、このように損害保険料は高めになっています。こうした事例から、あなたの会社で必要となる保険料の金額を推測できるようになります。

個人情報漏洩保険との違いは?サイバー保険は範囲が広い

なお人によっては、「サイバー保険と個人情報漏洩保険にどのような違いがあるのか?」と考えることがあるかもしれません。

両者の保険内容は似ています。ただ個人情報漏洩保険については、その名の通り個人情報流出に対応するための損害保険になります。社員の不注意やハッカーによる攻撃など、理由は何でもいいので個人情報流出に対して補償してもらえるというわけです。

一方でシステム障害による売上減や復旧作業については、個人情報流出とは関係ないので補償対象ではありません。これらIT全般を補償に加えたい場合、サイバーリスク保険を利用する必要があります。

つまり、個人情報漏洩保険をより手厚くした損害保険がサイバー保険といえます。個人情報流出だけでなく、その他のIT被害について広く補償を加えたい場合、サイバーリスク保険を利用するというわけです。

もちろん個人情報漏洩保険では補償範囲が狭いため、その分だけ支払う保険料の金額は安くなります。そこで、どの損害保険が最適なのか見極めるようにしましょう。

包括契約や損害保険の見直しで安くする

ただサイバーリスク保険を利用する場合、経営者にとってどうしても気になる点があります。それは、値段がどうしても高くなりがちなことです。

ここまで説明した通り、サイバー保険の補償内容は非常に広く、ITセキュリティに関わるあらゆる事故に対応しています。ただ補償内容が広くなると、その分だけ料金が高くなるというわけです。

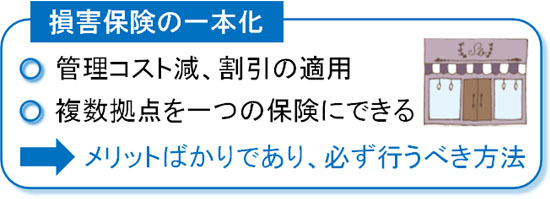

そうしたとき、ほとんどの法人では火災保険や賠償責任保険など、その他の損害保険にも加入していると思います。そこでサイバー保険に限らず、火災保険や賠償責任保険などその他の損害保険も含めて一つの保険契約にまとめるようにしましょう。

損害保険については一つの契約内容に集約できるようになっています。これによって損害保険の管理コストが減り、さらには保険料の割引が適用されます。

また、複数拠点を含めて一つの保険内容にできます。これを包括契約といいますが、メリットばかりの損害保険の活用法になります。

なお保険料をより安くしたい場合、コスト削減に優れた損害保険の代理店を通し、見積もりを比較することによって安い損害保険に加入するといいです。

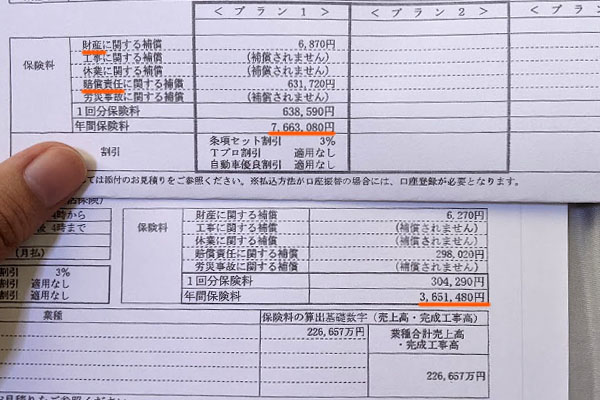

それぞれの損害保険会社について、補償内容を全く同じに設計することができます。そうなると後は値段だけの勝負になるため、料金を比較したうえで最も安い保険会社に加入するのです。例えば以下は、実際に損害保険の見直しをしたときの最終見積もりの結果です。

この会社については、それまでは年766万3,080円の保険料でした。そこで保険会社の見直しをしたところ、保険金額を年365万1,480円まで抑えることができました。年間保険料の削減額は400万円以上であり、約53%の削減率となりました。

まったく同じ補償内容ですが、こうした高額な経費削減が可能です。正しく行えば、損害保険は簡単に大幅な固定費削減できる項目の一つです。特にサイバーリスク保険は売上金額が大きいと高額になりやすいため、優れた代理店を通さなければいけません。

こうした高額なコスト削減を可能とする代理店は数が少ないものの、方法によっては「相場よりも大幅に安い損害保険に加入しつつ、優れた補償を付ける」ことが可能になります。

サイバーリスク保険でITセキュリティ障害に備える

ほぼすべての会社でIT関係のリスクがあります。これが個人事業主や売上1億円未満の会社であれば、損害が起こったとしても被害額は大したことがないのでITセキュリティに対する保険は不要かもしれません。ただ売上がある程度ある場合、こうしたセキュリティ障害への対策が必要になります。

システム障害やネットワークの中断、ハッカー攻撃、個人情報流出などITセキュリティが関わるリスクは非常に広く、それらを補償するのがサイバー保険です。

また賠償責任に限らず、データ復旧や事故後の再発防止、利益補償、海外トラブルまで含めて補償範囲に入っています。ITトラブルに対して全般的に補償を加えられる損害保険がサイバーリスク保険です。

ただ補償範囲が広いため、賠償責任保険の中では値段が高くなりがちです。そこで保険料を抑える方法についても理解し、損害保険を利用しながらビジネスでのリスクに備えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。