会社としてビジネス活動をする場合、個人情報を取得して商売をするケースは多いです。名前や住所などを記入してもらう場面があるかもしれませんし、会員サイトに個人情報を入力してもらうかもしれません。

いずれにしても個人情報を多くの会社が利用しますが、その場合は必ず個人情報漏洩のリスクが常に付きまとうようになります。

そのため個人情報を取り扱う企業であれば、個人情報漏洩保険に加入することを考えます。売上規模が1億円未満の小規模企業であればさすがに不要ですが、5~10億円以上の規模になってくると個人情報漏洩保険を検討しなければいけません。

それでは、どのような場合で個人情報漏洩保険が役立つのでしょうか。ここでは個人情報漏洩保険の補償内容や使い方、保険料相場を含めて解説していきます。

企業の個人情報漏洩リスクは常に存在する

法人としてビジネスをしている場合、個人情報を取得する機会がどうしても出てきます。私の会社についても、物販をしているのでお客さんの名前や住所、電話番号などを取得して商品発送をしたり、DMを送ったりすることがあります。

以下のように、顧客情報を取得して商品を送っているというわけです。

ただこのような個人情報を取得する場合、どうしても個人情報漏洩のリスクが存在します。具体的な個人情報漏洩の場面としては、以下が考えられます。

- 外部からサイバー攻撃を受けた

- 顧客情報の入ったメールを誤送信した

- 個人情報入りのデータを社員が持ち出した

- 会社用パソコンが盗難に遭った

もちろん、他にも想定される場面は考えられます。いずれにしても、どのような会社であったとしても個人情報漏洩が発生してしまうリスクがあります。

個人情報流出による損害は大きい

なお企業による失態の中でも個人情報流出は最も一般的であり、こうした流出事件は毎日発生していますが、当然ながら損害は非常に大きくなります。

例えば以下は、過去に起こった大企業による個人情報流出事件に関する判決結果です。

この事故では、1人当たり3,300円を支払うように命じられました。今回は622人が対象だったので総額は200万円ほどで済みました。ただ5,000件であれば1,650万円になりますし、2万件なら6,600万円です。

つまり、保有する顧客情報が多い会社であるほど賠償金額が大きくなります。もちろん、大企業に限らず中小企業であっても同様の損害賠償を負わなければいけません。

売上規模がある程度あり、顧客情報をたくさん取り扱っている場合、多くのケースで個人情報漏洩保険を検討する必要があります。これは、個人情報流出によって多額の賠償金を支払わなければいけないリスクがあるからです。

損害賠償や事故後の対応費用を含めて補償

それでは実際に個人情報漏洩保険に加入したとして、具体的にどのような補償を得られるのでしょうか。損害保険では保険に加入するだけでは意味がなく、実際に被害に遭ったときに保険金を下ろせるようにしなければいけません。そのためには、保険を利用可能な場面を理解する必要があります。

これについて、当然ながら漏洩に関して訴訟が起こった場合はすべて補償範囲に含まれます。先ほどのニュースであれば、裁判所の命令によって賠償命令が出されました。こうした賠償金額について、保険金の支払限度額までお金を下ろせるようになります。

またそれだけでなく、個人情報漏洩保険には弁護士特約が付与されているのが一般的です。たとえ訴訟に発展し、弁護士に依頼することになったとしても、弁護士費用を負担してくれるのです。日本では弁護士費用が高額になるため、こうした費用負担が補償されているのは必須です。

・事故対応の費用もカバーされる

ただ実際のところ、訴訟まで発展しないケースがほとんどです。ただその場合であっても、個人情報漏洩保険では事故対応のために支出した費用についても保険金でカバーすることができます。

個人情報流出が起こった場合、例えば以下のような対応をしなければいけません。

- 顧客に対してお詫び文の送付

- 事故対応でのコールセンター設置

- 見舞品(金券)の送付

例えば2万件の個人情報流出が起こり、一人につき500円の見舞品(金券)と共にお詫び状を送付するとなると、金券費用だけで1,000万円になります。

個人情報漏洩保険を利用すれば、こうした事故対応についても保険金を利用できるようになります。もちろん損害保険会社が出す商品内容はそれぞれ異なるため事前に確認しなければいけないものの、賠償命令に限らず広く個人情報流出の事故に対応できるようになります。

例えば以下の個人情報漏洩保険であれば、一人500円の金券を上限として、被害者に送付した金品を保険金で補ってもらえます。

ちなみに、こうした個人情報流出は社員や委託先の会社によって起こされるケースがほとんどです。これらを含めて、あらゆる個人情報流出の事故に対して保険でカバーできます。

社員やアルバイトの個人情報流出も対象

また対象となる個人情報は顧客だけに限りません。社員やアルバイトなどの個人情報が流出した場合についても対象になります。

会社として従業員またはアルバイト・パートを雇っていると、マイナンバーなどの個人情報を預かるのは当然です。こうした情報がないと、正しく税務申告できないからです。

ただお客さんの個人情報と同様に、従業員やアルバイト・パートの個人情報流出が起こったときも当然ながら同様の賠償責任を負うことがありますし、謝罪しなければいけません。そうしたときであっても、個人情報漏洩保険を利用できます。

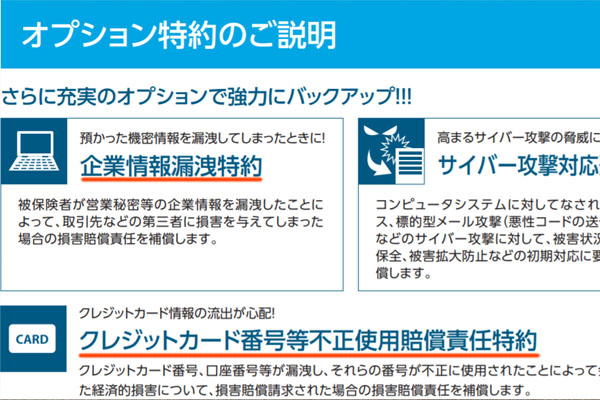

オプションで企業情報やクレジットカード情報の特約がある

なお損害保険では普通ですが、個人情報漏洩保険では特約としてオプションを付与できるようになっています。特約を付けるかどうかは経営者次第ですが、特約を利用することによってより保険内容を手厚くできます。

個人情報漏洩保険の特約は種類が多いです。その中でも、重要なのは以下の2つになります。

- 企業情報の漏洩特約

- クレジットカード番号の漏洩特約

それぞれの特約名については、損害保険会社によって違います。ただいずれにしても、法人情報の漏洩や顧客のクレジットカード情報の漏洩について、特約を付与させることができます。

ビジネスで集める情報は必ずしも一般個人とは限りません。企業情報を取り扱っていることも多いです。そうした法人情報の漏洩事故についても対応したい場合、企業情報の漏洩特約を加えるようにしましょう。

またビジネス上の支払いを顧客から受けるときにクレジットカード払いにしているケースは非常に多いです。こうしたクレジットカード番号が流出してしまい、不正利用によってお客さんが経済的損失を受けたとしても、特約を付けていれば個人情報漏洩保険によって補償してもらえるようになります。

これら企業情報やクレジットカード情報を取り扱っている法人であれば、特約を加えることを検討しましょう。

支払保険料・金額の相場はいくらになるのか?

それでは、こうした個人情報漏洩保険を利用するときはいくらの値段になるのでしょうか。ザックリとでもいいので、支払保険料の相場を知りたいと考えるのは普通です。

当然ながら、企業規模によって必要な補償額は異なります。また、どれだけの顧客情報を取り扱うのかによっても支払うべき保険料の金額は変わります。そのため一概に相場をいうことはできません。

ただ損害保険会社のパンフレットや公式サイトを確認すれば、いくらくらいの金額相場になるのかの目安が記されています。例えば以下は、個人情報漏洩保険に関する費用支払いの事例です。

※出典:東京海上日動

損害保険会社の大手の公式サイトに掲載されている内容です。「賠償責任の限度額3億円・費用損害(事故対応の支出)の限度額3,000万円」では、年間保険料は約47万円です。一方で「賠償責任の限度額5,000万円・費用損害の限度額1,000万円」では、年間の金額は約20万円です。

こうした事例を確認し、あなたが加えたい補償額から保険料の相場を推測するようにしましょう。明確な相場は存在しないものの、大まかな保険料の金額については推測することができます。

より内容を充実させたいならサイバーリスク保険

このように個人情報漏洩保険によって、個人情報流出だけでなく企業情報の流出まで含めてカバーできます。ただ、データ関係のトラブルは個人情報流出だけではありません。その他のトラブルも数多く存在します。

例えば、以下のようなトラブルを生じるのは普通です。

- サーバーダウンによるネットワーク中断

- 急なシステム障害

- ハッカーからの攻撃

これら多くのITリスクが存在します。またシステム障害によって動かなくなった場合、その間は売上損失になったり、既存のお客さんに対して謝罪したりしなければいけません。

個人情報流出だけでなく、こうしたさまざまなITリスクについても備えたい場合、サイバーリスク保険を利用しましょう。個人情報漏洩保険の内容だけでなく、その他のインターネットが関わる賠償責任や事故についても広く補償してもらえるようになります。

もちろん個人情報漏洩保険のほうが金額は安く、お手頃です。ただより手厚い補償内容にしたい場合、サイバーリスク保険を検討しましょう。

個人情報流出のトラブルに損害保険で備える

非常に多くの会社が個人情報を取り扱っており、それと同時に個人情報流出のリスクが存在します。事実、こうした事故は毎日発生しています。

実際に個人情報流出が起こると信頼を失うだけでなく、賠償責任を負わなければいけません。このとき訴訟によって高額な支払い命令になることもありますが、訴訟が起きなかったとしてもお詫び状と共に金券を送付するのは一般的です。

お詫びや見舞いのための金品について一件当たりの支払額は少なくても、これが何千・何万件にもなると高額な費用になってしまいます。こうした費用について補償してくれるのが個人情報漏洩保険です。

売上規模が5~10億円以上であり、多くの顧客情報を取り扱っているのであれば個人情報漏洩保険を利用しましょう。もし個人情報が流出してしまったとしても、個人情報漏洩保険があれば高額賠償に備えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。