何かしらのイベント開催によってビジネスをしている人はたくさんいます。またビジネス目的でなかったとしても、花火大会や祭りなど自治体主導で行うイベントもたくさんあります。

こうしたイベントは基本的に野外で行います。そのため、どうしても台風や大雪を含め、悪天候による中止リスクが存在します。また天候に限らず、出演者の体調不良によってコンサートが中止になるかもしれません。

そのためリスクが大きくなりやすいのがイベント行事であり、しかもわりと高い確率で中止や延期が発生します。そうしたときに備える損害保険として興行中止保険があります。

ただすべてのイベント中止について、興行中止保険で補償してもらえるわけではありません。そのため、事前に補償の詳細を理解する必要があります。そこで、どのように興行中止保険を利用してリスクに備えればいいのか解説していきます。

イベント中止の被害に備える興行中止保険

これからイベントを開催する場合、多くのリスクが存在します。「イベント会場でお客さんがケガをした」「熱中症で搬送された」などのリスクはありますが、他の大きなリスクの一つが中止です。

以下はフェスの様子ですが、日本では全国各地で何かしらのイベントが開催されています。

ただ何かイベントを開催するとなると、どうしても中止リスクが付きまといます。特に夏や冬に行われるイベントでは、台風や大雪による中止・延期リスクが高くなります。それだけでなく、出演者の病気によって開催できなくなるかもしれません。

そこで興行中止保険が利用されます。興行中止保険とは、イベントの中止または延期に備えるための損害保険と理解しましょう。

コンサートやスポーツ、フェス、花火大会などさまざま

それでは、どのようなイベントが興行中止保険の対象になるのでしょうか。これについては幅広く、例えば以下のようなイベントが該当します。

- コンサート、音楽会、演劇

- スポーツイベント(プロ・アマチュア):野球、サッカー、ゴルフ、ラグビーなど

- 花火大会、お祭り、パレード

- 会議、式典

- 展示会、博覧会

こうした幅広いイベントが対象になります。屋外や屋内に関わらず、特定の日のみ開催されるイベントはすべて対象になると考えましょう。

・日常的に行われる業務やイベント性がない場合は対象外

それでは、何でもいいから興行中止保険を利用できるかというと、そういうわけではありません。まず、日常的に行われる業務は対象外です。例えば、以下の事例は保険の対象外です。

- 住宅展示場の販売会

- 塾の夏期講習

- テーマパークのアトラクション

これらはイベント性があるものの、日常的に行われる業務の一つなので保険を利用することはできません。またイベント性がない場合も同様です。例えば「大雨による建設工事の一時中断」はイベントではないため関係ありません。

イベントごとにオーダーメイドで補償を作る

なお興行中止保険を利用する場合、一般的な賠償責任保険・損害保険とは使い方が異なります。多くの場合、イベント関係者は賠償責任保険を利用します。賠償責任保険を含め損害保険というのは、有効期間が1年などのように長期にわたって補償します。

ただ実際にイベントが開催されるのは1~2日ほどです。長くても1~2週間ほどの短期的なイベントであるケースがほとんどです。年中、ずっとイベントを開催しているわけではありません。

つまり、イベントには季節性があります。またプロスポーツイベントやフェスを開催するにしても、会場が違えば収容人数が異なりますし、加えるべき補償額も変わってきます。

そのため一般的な賠償責任保険とは異なり、興行中止保険では「一つのイベントごとにオーダーメイドで保険内容を設計する」のが基本です。イベントを開催するごとに補償内容や保険料が変動すると考えましょう。

台風での悪天候や交通事故、出演者の出演不能が補償対象

それでは、どのような場合に興行中止保険を利用できるのでしょうか。具体的には、以下のようなケースで補償対象になります。

- 悪天候リスク:台風、強風、大雨、大雪などによる中止や延期

- 交通機関の事故などによる中止

- 出演者の出演不能:病気やケガなど

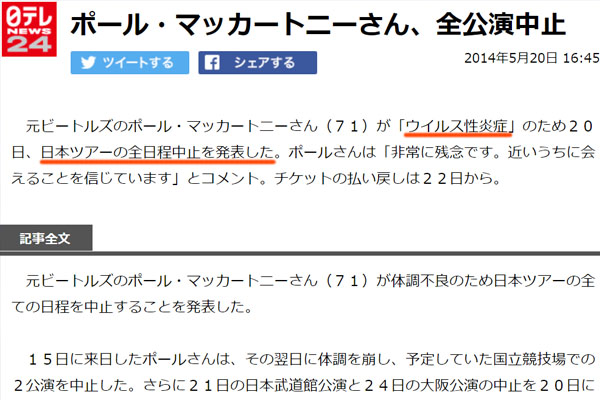

このような予測できないトラブルによって中止または遅延となった場合、興行中止保険を利用できるようになっています。例えば以下は、ビートルズの元メンバーであるポール・マッカートニーが来日し、公演する予定でしたが、体調不良によってコンサート中止になった実際のニュースです。

イベントではこうしたどうしようもない出来事がよく起こります。ただそれでも、会場のキャンセル代やチケットの払い戻しなど、高額な費用が発生します。

これらについて自社にて負担していたら損害は非常に大きくなります。ただ興行中止保険に入っていれば、たとえ中止や延期になったとしても損害保険会社から保険金を下ろせるというわけです。

故意の過失や地震などは補償されない

ただすべての中止や延期について保険金を利用できるかというと、そういうわけではありません。補償の対象外となることがあるため、これについて理解する必要があります。

当然ながら、故意の過失では補償されません。わざと中止に追い込んだり、法令違反があったりする場合は補償の対象外です。

また自然災害の中でも、地震は含まれない場合が多いです。興行中止保険によってはオプションで地震を含めることができるケースはあります。ただ通常だと、地震は対象外です。

テロや紛争なども対象外であり、海外から人を呼び寄せるにしても、政治的理由やテロ、戦争が関わる場合は保険金が下りません。同様に細菌やウイルスなど感染症に関わる事柄も対象外になります。

他には出演者が出演不能になったとき、前述の通り病気やケガであれば補償対象になります。ただ出演者による薬物乱用や妊娠、既に罹患していた病気などによって出演が取りやめになってしまった場合は補償されません。このように、対象外となる細かい規定が存在します。

保険料の支払金額は高くなりがち

それでは実際に興行中止保険を利用するに当たり、いくらの費用支払いになるのでしょうか。法人の多くが利用する賠償責任保険については、わりと保険料は安いです。ただ興行中止保険の場合については、保険料の支払金額はわりと高くなりがちになります。

具体的にいくらの費用になるのかというと、コンサートやスポーツイベント、フェス、花火大会とその内容や規模によってまったく異なるため、一概に値段を出すのはできません。

ただ損害保険会社のパンフレットを確認すれば、いくらの保険料になるのかザックリとした金額を把握できるようになります。以下は実際のパンフレット内容です。

※出典:損保ジャパン

例えば支払限度額を1日4,000万円に設定する場合、この興行中止保険のパンフレットによると保険料は140万円ほどになります。また「中止ではなく延期のケースもあり、延期では900万円など限度額を低くする」という場合であっても、保険料は100万円ほど必要になります。

興行中止保険の値段が高くなりやすい理由は、利用頻度が多いからです。実際のところ、台風が来ればその日のイベントはすべて中止になります。日本では毎年、何度も台風が来るのは普通です。もちろん夏の台風でなかったとしても、強風や出演者の病気・ケガによる中止は普通です。

利用頻度が高い損害保険の場合、必然的に支払う保険料も高額になりやすいです。これが、興行中止保険で金額が高くなりやすい理由です。

ただ実際にイベントが中止または延期になってしまった場合、損害保険に入っていなければ高額な費用負担が発生するため、ほとんどの法人や自治体で興行中止保険を利用するというわけです。

補償される金額の考え方

それでは実際に中止や延期になってしまった場合、補償される金額としてはいくらになるのでしょうか。これについては、中止や延期に伴って発生する金額を計算しましょう。

中止になったとしても、強風や出演者の病気によるトラブルはイベントの直前に発生します。そのためキャンセル料100%のことが多く、イベント会場代として支払ったお金は返ってきません。またチケット代の返済や広告宣伝費、運営管理費などの支出もあるはずです。

これらの支出をすべてまとめて、保険金請求することによってお金が下りると考えましょう。以下の支出について、すべて合計するのです。

- それまで支払ったお金:会場代や広告宣伝費など

- 追加支出のお金:チケット代の返済など

イベントの中止や延期に伴ってこれらの費用を出さなければならず、こうした支出全てが興行中止保険の対象というわけです。

なお協賛金・寄付金など「中止になったとしても得られるお金」がある場合、寄付を受けた額については、請求する保険金から差し引く必要があります。ただ寄付金は微々たるお金であることが多く、興行中止保険による補償があれば高額な保険金を下ろせるようになります。

・縮小支払割合で保険金額が異なる

ちなみに、興行中止保険を利用するときは事前に縮小支払割合を決めます。

例えばイベント中止によって1,000万円の被害が起こったとき、保険金の金額は以下のように変わってきます。

- 1,000万円 × 100%(縮小支払割合) = 1,000万円

- 1,000万円 × 90%(縮小支払割合) = 900万円

- 1,000万円 × 80%(縮小支払割合) = 800万円

縮小支払割合の数字が小さいほど、保険料は安くなりますが、事故が起こったときに支払われる保険金の金額も少なくなります。

施設賠償責任保険など、その他の損害保険も必要

なおイベント開催する会社や自治体の場合、他にも必ず加入しなければいけない損害保険があります。それが前述の賠償責任保険ですが、賠償責任保険の中でも施設賠償責任保険を利用しましょう。

施設賠償責任保険では、施設が関わる事故と業務中に起こった事故の2つについて広く補償されます。

イベント中に仮設テントが倒れてしまったり、体調不良者が続出したり、何かとトラブルが発生する危険性が高いです。そうしたとき、施設や業務中の事故を補償してくれる施設賠償責任保険が活躍するというわけです。

イベントの中止リスクに備えるのが興行中止保険ですが、イベント中の事故に備えるのが施設賠償責任保険といえます。そこで、イベント会社や自治体はこの2つの損害保険を有効利用するようにしましょう。

トラブルによる中止・延期のリスクを損害保険でカバーする

天候のトラブルや出演者の急な体調不良などによって、イベント開催を中止または延期しなければいけないことがあります。そうした事態に備えるのが興行中止保険です。

コンサートやスポーツ、フェス、花火大会、お祭りなど、非常に幅広いイベントに対応しています。日常的な開催ではなく、特定の日数だけ開催するときに興行中止保険を利用します。季節性のイベントで利用されるため、イベントごとに興行中止保険を活用するのが一般的です。

ただすべての中止や延期で補償されるわけではなく、過失や地震、テロなど補償の例外が存在することを理解しましょう。また支払うべき保険料の金額は高くなりがちなので、こうしたことも事前に把握しておく必要があります。

多くのイベント開催者が利用する損害保険が興行中止保険です。中止や延期のリスクは非常に高く、そうしたときに備えるために興行中止保険を利用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。