企業の中には、ビジネス目的でイベントを開催することがあります。年に数回だけ開催する季節性のイベントをするのです。またビジネス目的ではなく、地域の花火大会などを自治体が開催することもよくあります。

ただ、こうしたイベントでは開催に伴ってリスクが発生します。イベント自体が中止になったり、イベント中に事故が起こったりするのです。

そうしたとき、イベントで発生するあらゆるリスクに備えるための損害保険としてイベント保険があります。または、レクリエーション保険と呼ばれることもあります。

そうはいっても、どのようにイベント保険を利用すればいいのか理解している経営者は少ないです。そこで、これらイベントリスクに備える保険の補償内容や活用法、保険料を含めて解説していきます。

コンサートやスポーツ、展示会と対象は幅広い

毎週のように定期的に開催する場合、イベントとはいいません。1~2日であったり、長くても2~4週間ほどの期間限定で開催されたりするのがイベントです。また同じ内容のイベントを開催するにしても、開催場所を変えるのが基本です。

こうした期間限定のイベントの場合、中止リスクがあります。美術館など毎日同じ場所で開催している場合は関係ありませんが、期間限定のイベントではチケットの払い戻しがあったり、場所代の支払いがあったりします。また出演者の調節が必要になるかもしれません。

どうしてもこれらのリスクが生まれるためにイベント保険が存在します。季節性のイベントであれば、以下を含めて保険の対象は非常に幅広いです。

- コンサート、演劇、舞台

- スポーツ(プロ、アマチュアを含む):マラソン、サッカーなど

- 展示会

- お祭り、花火大会

いずれにしても、「特定の場所について、特定の期間のみ開催するイベント」について広く補償するのがイベント保険になります。

イベント保険とレクリエーション保険の違いは何か

そうしたとき、イベント保険とレクリエーション保険はどのような違いがあるのでしょうか。これについて、損害保険会社によって商品名は異なりますが、どちらもほぼ同じものと考えましょう。

違いがあるとすれば、想定している参加人数です。イベント保険の場合、コンサートやスポーツ大会、花火大会と非常にたくさんの不特定多数の人が参加することを想定しています。大人数が参加する場合、イベント保険を利用します。

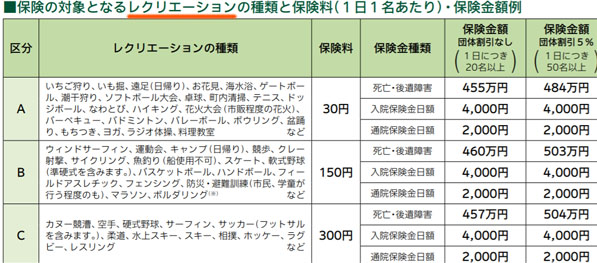

一方でレクリエーション保険では、社内スポーツ大会や子供会のお祭りなど、小規模のイベントを想定しています。

レクリエーション保険は20人以上の参加が基本となります。例えば20人が参加する場合、保険料が300円とすると、1日あたり6,000円の支払いになります。

- 20人 × 300円 = 6,000円

出典:損保ジャパン

ただ実際のところ、こうした小規模のイベントで損害保険を利用するケースはほぼありません。特に法人の場合、利用することは基本的にないといえます。そのため、レクリエーション保険は重要ではありません。

・20人未満の小規模なら損害保険は不要

ちなみにレクリエーション保険の場合、20人以上の保険加入が必須になります。要は、最低限の参加人数が必要になるのです。

これが20人未満の場合、レクリエーション保険を利用することはできません。そもそもレクリエーション保険の必要性は大きくないのに、20人未満などの小規模で損害保険を使う意味はほぼないといえます。いずれにしても、20人に満たない小規模の場合は損害保険の利用を諦めましょう。

イベント保険の中身は何か

一方で法人にとってイベント保険は重要です。損害保険会社からも、イベント保険がいくつも出されています。

それではこうしたイベント保険を利用するとき、どのような場面について補償されるのでしょうか。イベント保険とは、「特定の日について以下の補償を加えられる損害保険」と理解しましょう。

- イベント中止への補償:興行中止保険

- 施設や業務が関わる事故への賠償補償:施設賠償責任保険

- 事故によるイベント関係者や観客へのケガの補償:傷害保険

- イベント機材や展示品への損害・盗難の補償:動産総合保険

これらの補償内容について、すべてを加えてもいいし、特定の補償のみ利用してもいいです。それぞれ、どのような内容になっているのか確認していきます。

イベント中止・延期への補償:興行中止保険

コンサートや展示品など屋内で行われるイベントの場合、興行中止保険は不要になりやすいものの、外で行われるイベントでは興行中止保険が利用されやすいです。例えば屋外のスポーツ大会や花火大会、フェスなどがこれに該当します。

これら外で行われるイベントは天候による影響を受けやすいです。例えば台風や暴風雪の場合、確実に中止になります。花火大会であれば、少しの雨や風であっても中止または延期となります。要は、中止や延期のリスクが非常に高いといえます。

しかし中止や延期になると、会場のキャンセル代やチケットの払い戻しなど高額な費用が発生します。そこで、こうした高額な中止費用を補ってくれる保険として興行中止保険があります。

中止リスクの高いイベントで利用頻度の高い損害保険が興行中止保険です。この保険であれば、「メインの出演者が急に病気になってキャンセルした」などのように、天候とは関係ないケースによる中止であっても補償されます。

なお興行中止保険として単独で加入してもいいですが、前述の通りイベント保険であれば、以下で説明する他の補償についても組み合わせて利用できるようになっています。

施設や業務が関わる事故への補償:施設賠償責任保険

イベントで発生するリスクとしては、お客さんに対する事故も存在します。例えば施設が関わる事故が存在し、設営していたテントが崩れることによって、来場者がケガをしてしまうかもしれません。またはイベントで誘導している途中、誘導方法を誤ってお客さんが転倒してケガをするかもしれません。

いずれにしても、こうしたトラブルが発生するリスクがあります。そうしたとき、第三者への補償を加えるための損害保険として施設賠償責任保険があります。施設賠償責任保険を利用すれば、施設や業務中の事故について、広く賠償責任を補償してくれるようになります。

実際のところ、イベントが原因となって第三者に対して危害を与えてしまうことはよくあります。例えば、以下は過去に発生した実際のニュースです。

イベントで火災事故が発生し、これによって死亡事故が起こったというニュースです。当然、損害賠償を求めて提訴されました。

こうした事故を予測するのは不可能に近いですが、事故は起こるときは起こってしまいます。さすがに死亡事故はほぼないにしても、ケガや熱中症などであれば当然のように発生します。そうしたとき、賠償責任を負ったときのために施設賠償責任保険が有効です。

イベント関係者であれば、施設賠償責任保険を利用するのは当然です。この損害保険を利用しなければ、突発的な事故によって何千万円・何億円もの賠償責任が発生し、すぐに会社が倒産してしまうリスクがあるからです。

事故によるイベント関係者や観客へのケガの補償:傷害保険

一方でケガへのリスクでは、イベント関係者側に対しても必要といえます。イベント開催日にイベント関係者に事故が起こることがあるのです。

このときはイベント出演者やスタッフ、アルバイトも含まれます。もちろん死亡時だけでなく、ケガによる入院費用や手術費用、通院費用も補償されます。要は、傷害保険としての機能が備わっているというわけです。

また重要なのは、観客も傷害保険に含まれることです。そのため、主催者側の過失によって観客が急に体調を崩して病院に運ばれたとしても、そのための費用を保険で出すことができます。

なお職業病であったり、けんかによるケガであったりする場合だと補償対象外になります。イベントとは無関係だからです。

イベント機材や展示品への損害・盗難の補償:動産総合保険

またイベントを開催する場合、そのために必要な機材が必要になります。スポーツ大会でもコンサートでも、機材ゼロにて行うことはできません。また展示会であれば、多くの作品を飾ることになります。フェスであれば、仮設のステージやテントが必要になります。

こうした機材や作品は広く動産と呼ばれます。不動産(建物や土地)ではない場合、すべて動産です。ただ動産であっても高価な製品は多く、こうした物品が損傷したり盗まれたりすると大きな損失となります。

これら動産に対して、広く補償を加えられる損害保険として動産総合保険があります。会社が保有する動産であれば、イベント会場などどこで破損したとしても動産総合保険の補償対象になります。社員のミスによる破損でも補償されます。

イベント保険では動産総合保険も加えることができるため、高い機材や作品をイベント中に取り扱う場合は動産に対する補償を加えましょう。

一日の保険料相場は意外と高い

それでは、イベント保険を利用する場合はいくらの金額になるのでしょうか。これについては、一概に述べることはできません。例えばマラソン大会と展示会では、明らかにマラソン大会のほうがリスクは高いです。

展示会であれば一般的に屋内での開催なので中止リスクは低いですし、お客さんやスタッフがケガをすることもほぼありません。一方でマラソン大会であれば大雨で中止または延期になりますし、熱中症の人が続出するのは普通です。

こうした事実を考えると、イベントによって保険料はまったく違います。また、どの補償内容を加えるのかによっても料金は変動します。

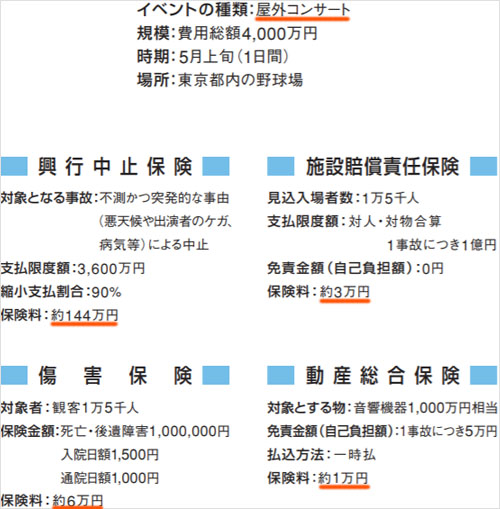

ただ損害保険会社のパンフレットによっては、イベント保険の金額例が記されていることがあります。ここから、いくらの費用になるのか推測しましょう。例えば以下のようになります。

4,000万円規模の屋外コンサートを一日実施したときの保険料例になります。イベント保険の補償内容について、それぞれ以下のようになっています。

- 興行中止保険:約144万円

- 施設賠償責任保険:約3万円

- 傷害保険:約6万円

- 動産総合保険:約1万円

これらを合計すると約154万円です。このように考えると、イベント保険は一日のみの開催であったとしても非常に高額であることが分かります。

なおイベント保険の料金のうち、ほとんどを占めるのが興行中止保険であることも理解できます。実際のところ、屋外でのイベントは中止リスクが非常に高いです。そのため興行中止保険を利用する場合、どうしても保険料が高くなりがちであることは理解しましょう。

一方で興行中止保険を加えない場合、イベント保険はそこまで値段が高いわけではありません。施設賠償責任保険や傷害保険などは元々の値段が高額ではありません。訴訟されたり、人がケガをしたりするリスクは確かにあるものの、確率は低いからです。

そのため保険料を高くしたくない場合、興行中止保険を省くのは問題ありません。屋外イベントだと微妙ですが、屋内イベントの場合はよほど大型の台風や暴風雪でない限り中止とはなりません。これについては、経営者側の判断といえます。

イベント保険で法人の経営リスクに備える

何かイベント開催するとき、利用できる損害保険としてイベント保険とレクリエーション保険があります。ただレクリエーション保険は少人数が対象であり、ほぼ利用する機会はありません。法人の場合、ほぼイベント保険の利用になります。

イベント保険では、4つの異なる補償内容が組み合わさっていることを理解しましょう。イベント保険では興行中止保険、施設賠償責任保険、傷害保険、動産総合保険を利用できます。

すべての補償を加えてもいいし、一部のみの利用でも問題ありません。特に興行中止保険は高額になりやすいため、利用するかどうかは経営者が判断しなければいけません。

イベント企画をする場合、法人や自治体を含めてイベント保険を利用するのは基本です。そこで、事前にどのような内容になっているのか理解して、イベント保険を利用するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。