倉庫を有している会社を含め、「フォークリフトを利用することで効率的に荷物を移動させる作業」が必要になる会社はたくさんあります。

ただフォークリフトは移動する機器であるため、場合によっては人や物に対して損害を与えてしまうことがあります。こうした事故が起こると賠償責任を負わなければいけないケースが多く、非常に高額な慰謝料・和解金の支払いが必要になります。

そこでフォークリフトを有して事業を営む工場や倉庫、物流などの会社については、損害保険によって事故に備えなければいけません。

ただ、フォークリフトに対する損害保険は単純ではなく、いくつかの損害保険を組み合わせることによって、事故に対する補償を加えられるようになります。そこで、損害保険についてどのように考えて法人がフォークリフトへの事故に備えなければいけないのか解説していきます。

事故には人のケガと物損がある

フォークリフトを利用する場合、どのような事故があるのでしょうか。これについては、主に以下の2つが考えられます。

- 人に対するケガ

- 操作誤りによる物損事故

機器類を動かす以上、自社敷地内で人をひいてしまう危険性があります。また物を運んでいる途中、荷物を落としてしまったり、倉庫の壁にぶつけてしまったりすることがあります。そのためフォークリフトの損害保険では、対人と対物の2つについて考えなければいけません。

慰謝料の金額は高くなりがち

なおその中でも、人に対する事故については当然ながら慰謝料や和解金の支払い額が大きくなりがちです。大きな後遺症が残ったり、死亡事故が起きたりすると賠償額が何千万円・何億円にもなるからです。

例えば以下のような、フォークリフトが関係する事故はすべての会社で発生するリスクがあります。

施設内でのフォークリフトであれば、社員同士の事故になります。その場合、経営者によっては「事故を起こした社員自身が責任を負うのではないか?」と考えがちですが、すべての責任は法人が負わなければいけません。理由としては業務中の事故だからです。

業務中の事故では、あらゆるケースで法人が責任を負うようになっています。会社は社員の使用者責任があり、監督者としての役割があるからです。監督者がトラブルの全責任を負うのは当然なのです。

自賠責保険は義務でなく、利用する意味はない

それでは、こうしたフォークリフトの事故に備えるために何を考えなければいけないのでしょうか。これについて、フォークリフトは車両の一つです。そのため、自賠責保険に加入しなければいけないのかと考えてしまうことがあります。

損害保険の観点でいうと、フォークリフトの自賠責保険は以下の2パターンに分かれます。

- 敷地内のみを走る:自賠責保険は義務ではない

- 公道を走る:自賠責保険は必須

知っている通り、公道を走る車は必ずナンバープレートを付ける必要があり、これは自賠責保険に加入することを意味しています。ただフォークリフトについては、ほとんどの法人で公道を走ることはなく、敷地内のみの利用と思います。

この場合、自賠責保険は不要です。自賠責保険の内容は乏しく、事故が起こったとしても補償額をカバーできないため、加入する義務がないのであれば利用する意味はありません。

自動車保険・任意保険は車両のみ補償対象で金額が高い

そうしたとき車両を有する会社であれば、民間の損害保険会社が出している自動車保険(任意保険)へ加入できないかを考えることが多いです。任意保険であれば、車(フォークリフト)による事故で相手をケガさせてしまったとしても、無制限で補償を用意できます。

ただ車の任意保険については、自賠責保険に加入していなければ利用できません。また車両のみが補償対象ですし、車の任意保険は損害保険の中でも非常に値段が高いです。

公道を走る場合であれば自動車保険に加入すればいいです。ただ敷地内のみの走行であり、加入が必須でないにも関わらず自賠責保険と自動車保険を利用するとなると、無駄に経費額だけ高くなってしまいます。そのため敷地内だけで利用する会社であれば、自動車保険の利用はおすすめできません。

業務災害補償保険でカバーするのが基本

そこで、自賠責保険や自動車保険ではなく、業務災害補償保険(使用者賠償責任保険)を利用しましょう。車両の任意保険を利用しなくても、業務災害補償保険であればあらゆる労働災害をカバーできるようになります。

倉庫など敷地内での事故というのは、前述の通り社員同士の事故といえます。この場合は第三者(社外の人)ではなく、従業員への補償が重要になります。つまり労働災害であり、労働災害による慰謝料・和解金を補償してくれる損害保険でなければいけません。

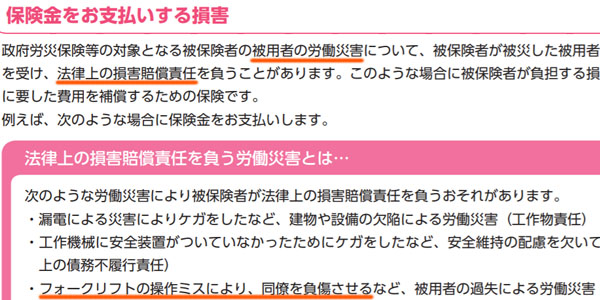

そのため、業務災害補償保険が利用されます。業務災害補償保険(使用者賠償責任保険)であれば、以下のようにフォークリフトの事故が対象になります。

また重要なのは、業務災害補償保険を利用することによって、フォークリフトに限らずあらゆる労働災害について補償してくれることです。自動車保険では無駄に保険料が高いにも関わらず、車両しか補償対象になりません。一方で業務災害補償保険であれば、フォークリフトに限らず広く労働災害への補償が加わるというわけです。

「業務中に発生した過失なので、賠償責任保険を利用するのではないのか?」と考える経営者がいるかもしれません。ただ、賠償責任保険は第三者に対する補償です。社員は対象ではありません。そのため、賠償責任保険ではなく業務災害補償保険を利用します。

なお、自動車保険を除くすべての損害保険に共通しますが、損害保険会社に保険金請求したとしても支払う将来の保険料に変わりはありません。そのため業務災害補償保険を利用していれば、あらゆる労働災害について従業員へ高額なお金を支払えるようになります。

第三者の荷物破損は施設賠償責任保険で補償できる

一方で人ではなく、物に対しても補償を加えなければいけません。フォークリフトによる事故というのは、対人だけとは限らないからです。対物についても、高額な賠償責任を負うケースがあります。

これについて、第三者の荷物を運搬する場合は施設賠償責任保険を利用しましょう。

前述の通り、他人に対する補償が賠償責任保険です。その中でも、施設や業務中の事故に関わる補償を加えられるのが施設賠償責任保険です。そのためフォークリフトを利用して荷物を運搬中に顧客の荷物を損傷させてしまった場合、施設賠償責任保険の対象になるのです。

なお施設賠償責任保険については、フォークリフトを用いて発生した他人への損害だけでなく、業務中に起こったあらゆる事故を補償してくれます。

- 工場で爆発が起こり、近隣住民に迷惑をかけた

- 倉庫の床が濡れており、外部業者の人が滑って骨折した

こうした予想外の事故も補償に含まれます。フォークリフトだけでなく、その他のさまざまなトラブルに対して対処できるのは、先ほど説明した業務災害補償保険と同じです。

そのためフォークリフトを保有している会社に限らず、工場や倉庫を含めて不動産を活用している法人の場合、すべての会社で施設賠償責任保険が必要になります。

自社の損害は火災保険や動産総合保険でカバーする

一方、中には「他人の商品を取り扱うのはメインではなく、自社商品を運搬するのが基本」という会社があるかもしれません。

施設賠償責任保険は顧客など他人への補償なので、自社商品はカバーできません。また業務災害補償保険は人(社員)に対する補償なので、物への補償はありません。そこで、別の損害保険を利用するようにしましょう。

自社商品への補償については、火災保険または動産総合保険を利用します。

不動産を利用してビジネス活動をしている法人であれば、すべての会社で火災保険に加入しているはずです。このとき動産(倉庫内の商品など)に対して補償を加えることができるため、いまの加入プランが動産をカバーしているのか確認する必要はありますが、基本的に火災保険でカバーできます。

また場合によっては、火災保険ではなく動産総合保険を利用したほうがいいケースもあります。火災保険では補償額の上限があるため、高額な荷物を取り扱っている場合に動産総合保険の利用が必要になります。

火災保険がいいのか、動産総合保険がいいのかについては、フォークリフトでどのような商品を運搬するのか確認したうえで決めるといいです。

おすすめはすべての損害保険をまとめること

このように会社内でフォークリフトを取り扱うとなると、必ず複数の損害保険が関わってきます。

- 社員の労働災害への保険:業務災害補償保険

- 他人への損害に対する保険:施設賠償責任保険

- 自社への損害に対する保険:火災保険または動産総合保険

これらの損害保険について、一つずつ加入していたら管理が大変になります。また無駄に値段(保険料)が高くなりがちであり、重複する補償内容も出てきます。そこで、損害保険の契約を一つにまとめましょう。

損害保険であれば、業務災害補償保険や施設賠償責任保険、火災保険を含めて、一つの損害保険契約にできる保険商品があらゆる損害保険会社で販売されています。そうして一本化すれば管理コストが低くなるだけでなく、割引を得られるのでメリットが大きいです。

また同時に損害保険会社の切り替えをすれば、20~50%ほどいまよりも損害保険料が安くなります。交渉力に優れた損害保険の代理店を通さなければいけないものの、これを行えば大幅な経費削減も可能になります。

各社それぞれの損害保険について、同じ補償内容になるよう設計することが可能です。そうなると比較対象は値段だけになるため、大手損害保険会社の中でも最安値の会社と契約するだけです。

フォークリフトについてきちんと補償を加えるのは当然として、どのようにすれば「最適な補償を得つつ、安い保険料に抑えることができるのか」も考えるようにしましょう。これが、会社経営者が理解するべきフォークリフトの事故に備えるときの考え方です。

施設内での急なフォークリフト事故に備える

公道を走るフォークリフトであれば、損害保険の利用で特に注意するべき点はありません。自賠責保険と自動車保険(任意保険)に加入していればいいです。

一方で、一般的には施設内だけフォークリフトを走らせるケースがほとんどです。この場合は損害保険の内容が複雑になり、複数の損害保険を組み合わせなければいけません。

そこで、「業務災害補償保険:従業員への労災保険」「施設賠償責任保険:他人の商品に対する保険」「火災保険・動産総合保険:自社商品への保険」を組み合わせるといいです。そうすれば、フォークリフトが関わるあらゆる事故に対して補償を付けることができます。

ただ、同時にコスト面も重視しましょう。無駄に補償が多いと、その分だけ保険料が高くなって会社の利益を圧迫するからです。これらのポイントを意識して、適切な損害保険によってフォークリストによる事故へ備えるといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。