法人であると、保有する動産の値段が高くなることがよくあります。保有する事務用機器の金額が高額だったり、高額な現金・小切手を社内に保管していたりするのです。

そうなると、動産が破損・紛失するリスクを生じます。こうした動産に対する保険として、動産総合保険が知られています。個人が利用することはほぼありませんが、会社であれば動産総合保険が利用されていることがあります。

ただ、火災保険などとの違いであったり、どのような場面で利用できたりするのか理解していない人が多いです。これらを学ばなければ、正しく損害保険を利用することができません。

そこで会社で利用される動産総合保険について、どのように活用すればいいのか解説していきます。

動産総合保険にて、他の損害保険でカバーされない補償を加える

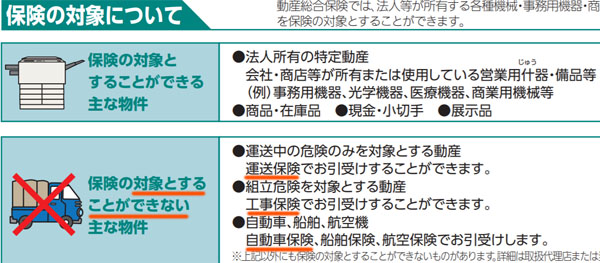

土地・建物を不動産といいますが、それ以外の動かせる物を動産といいます。動産総合保険とは、その名の通り動産に対して補償を加えるための保険です。

動産なので、非常に多くの種類があります。パソコン、事務用機器、テレビ、カメラ、医療機器、楽器、現金、宝石、美術品、在庫・商品、空調・エアコンなど、これらはすべて動産に該当します。こうしたあらゆる動産に対して、破損や紛失などのときに保険金を下ろせるのが動産総合保険です。

ただ動産の中には、専用の損害保険が存在します。こうしたケースについては、動産総合保険ではなく別の損害保険を利用しなければいけません。例えば、以下が該当します。

- 運送保険:運送中の動産を補償

- 組立保険:動産の設置工事をするときの補償

- 自動車保険:車の事故を補償する

例えば医療機器を設置するとき、設置工事中の事故については組立保険でなければ補償されません。そのため、工事会社は専用の工事保険(組立保険)を利用しなければいけません。ただ、工事完了後の医療機器の故障や不具合については、動産総合保険でカバーされます。

専用の損害保険が存在する場合、その保険を利用するのが大原則です。ただ、既存の損害保険ではカバーされない動産もあります。そうしたとき、動産全般について動産総合保険で損害を補償するというわけです。これについては、以下のように動産総合保険のパンフレットにも記されています。

動産に対して補償を加えたいとき、まずは対象の動産について専用の損害保険があるかどうか確認しましょう。もしない場合、動産総合保険でカバーされるようになります。

基本、あらゆる動産が補償対象になる

こうした性質が動産総合保険のため、世の中に存在するあらゆる動産が補償対象になります。既に述べた通り、パソコンや在庫・商品、医療機器などと何でもありです。

しかも現金や宝石、美術品についても動産総合保険の補償対象です。通常、こうした貴重品類は損害保険の対象外となります。

ただ前述の通り、既存の損害保険で補償されない動産に対して、補償を加えられるのが動産総合保険です。そのため現金や切手、宝石、美術品など通常では補償されないケースであっても保険金が下りるようになります。

動産総合保険を利用すれば、法人が所有する機械や事務用機器、商品、貴重品を含むほとんどすべての動産を保険の対象にできると考えましょう。

火災保険との違いは?火災や爆発、台風、盗難と範囲は似ている

それでは、どのような事故について動産総合保険を利用できるのでしょうか。会社保有のほとんどの動産について適用されるのは理解できても、どのようなケースで保険金請求できるのか理解しなければ意味がありません。

これについて動産総合保険は範囲が幅広く、以下のケースで保険金請求できます。

- 火災・爆発

- 自然災害:台風による強風、雪災など

- 何かの落下や衝突による破損

- 盗難や第三者によるいたずら

- 水ぬれ

- 従業員による操作ミス

出典:三井住友海上

このように非常に多くのケースが対象となり、損害が補償によってカバーされます。

ただこのように確認すると、火災保険とほとんど内容が同じように思えてしまいます。火災保険では家財補償や設備・什器への補償を加えることができます。家財や設備・什器へ補償を加えるというのは、建物内にある動産を補償することを意味しています。

火災保険では火災や台風、盗難を含めて幅広く補償されます。そのため、「火災保険に加入していれば、動産総合保険は不要なのでは?」と考えてしまいます。

これについては、まさにその通りです。ほとんどの会社で動産総合保険は不要です。火災保険で利用できる「家財または設備・什器への補償」で十分だからです。違いがほとんどなく、それでいて火災保険はほぼすべての法人で加入するため、それなら火災保険だけで十分といえます。

天災でも、水災や地震は補償の対象外

しかも、動産総合保険には致命的な弱点があります。火災保険に比べて、天災について被災対象の範囲が劣るのです。火災保険であれば、台風や豪雨による水災(洪水や土砂崩れなど)であっても補償してくれます。一方で動産総合保険は対象外です。

同じように、天災の中でも地震は動産総合保険の対象外です。火災保険であれば、地震保険を加えることで補償してくれます。ただ動産総合保険は補償してくれません。以下のように、自然災害の中でも水災と地震は対象外になっています(噴火や津波も対象外です)。

ただ実際のところ、日本は毎年何度も台風被害に遭います。このとき建物内の動産の被害で考えると、強風よりも洪水のほうが被害は大きくなりやすいです。水は簡単に建物内に入ってくるからです。

同じことは地震にもいえます。こうした天災を補償してくれない分だけ、動産総合保険は火災保険に比べて劣っているといえます。

どのような会社で動産総合保険が最適なのか

このような違いがあり、内容が火災保険と比較して劣っているにも関わらず、なぜ広く動産総合保険が利用されているのでしょうか。

確かに、ほとんどの会社にとって動産総合保険は不要です。ただ特定の条件を満たす場合、動産総合保険を利用したほうがいいケースがあります。具体的には、以下の会社がこれに当てはまります。

- 現金や高価な動産を取り扱う

- 展示品を頻繁に出品する会社

- リース会社

なぜ、これらの会社で動産総合保険が重要になるのかというと、火災保険では補償できないからです。どの会社であっても水災や地震のことを考えて火災保険を利用するのは基本ですが、それに加えて動産総合保険も利用するというわけです。それぞれの内容について確認していきましょう。

現金や高価な動産(美術品など)を扱う会社は特に重要

火災保険では、現金は30万円が補償の限度です。また高価な貴金属、宝石、骨とう品、美術品については、火災保険では30万円を超える場合は事前に申告しなければいけません。

また宝石や美術品については、「一回の事故につき300万円が補償の上限(一個ごとの補償限度額は100万円)」などの制限が設けられています。

ただ中には、以下のような非常に高価な商品を取り扱うことがあります。

こうした商品を活用してビジネスをする場合、動産総合保険を利用することで、高価な動産に対する補償を加えられます。

なお現金や小切手であれば、「事務所で保管しているお金」「金融機関へ移動させるとき」の2種類について補償を付けることができます。一方で美術品や骨とう品など高価な動産については、それぞれ一つずつ指定して保険に加えるようにします。

展示品で外部に商品を出す

火災保険というのは、いま契約している建物(または自社保有の建物)の敷地内で発生した事故が補償の対象になります。基本的に敷地の外で発生した事故は補償されません。

展示品として外部に出すにしても敷地の外で起こった事故について火災保険では対応できないため、動産総合保険を利用します。

安い商品の展示であれば保険なしでも特に問題ありません。ただ、美術品を含めてわりと高価な展示品の場合であれば、動産総合保険を利用するケースが多いです。そのため、「高い商品かどうか」で保険利用の必要性が変わってきます。

リース会社では多くで動産総合保険が利用される

またリース会社についても、広く動産総合保険が利用されます。リース会社の場合、動産が存在するのはリース会社の敷地内ではありません。そうではなく、お客さんのところにリース会社が購入した動産があります。

そのためリース会社の敷地内で火災が発生したとしても、当然ながら動産への被害はありません。一方でお客さんの敷地内で天災による被害や盗難が起こった場合、リース会社が保有する動産に大きな損害が発生するといえます。

ただ火災保険の補償範囲は前述の通り、基本的に自社の敷地内に適用されるので意味がありません。これが、動産総合保険をリース会社が広く利用する理由です。

どのリース会社もリース物件に動産総合保険をかけているのは、火災保険では最適な補償を加えることができないからです。損害保険なしの状態でお客さんにリース商品を納入するのはリスクが非常に高いため、定期的なメンテナンスだけでなく、こうした動産総合保険が利用されるというわけです。

製造業や病院の医療機器など、高額機械は機械保険

なお中には、高価な動産が機械のケースもあります。製造業であれば、工場内に高価な機器類がいくつも置かれているのは普通です。また病院であれば、高額な医療機器をいくつも取り扱うことになります。

そうしたとき動産総合保険を利用すれば、法人が保有する機器類について全般的に補償対象になります。この場合は機械保険を利用しましょう。

機械保険はその名の通り、機械の補償に特化した保険です。補償対象となる動産は機械であれば何でもありです。「従業員の操作ミスで壊れた」「落下物によって損害を受けた」などであっても補償されるのは、機械保険でも動産総合保険でも同じです。

そのため、高価な製品が機械のみの場合は動産総合保険を利用する意味はありません。当然、あらゆる動産を対象にする動産総合保険に比べて、機械のみを対象とする機械保険のほうが、特化している分だけ保険料の値段や補償内容は優れやすいです。こうした機械保険もあることを理解して、会社で保有する高額な動産が機器類のみの場合、機械保険を利用しましょう。

・電気的・機械的事故特約では不十分なことがある

参考までに、火災保険では電気的・機械的事故特約を利用できます。ただ電気的・機械的事故特約では不十分です。理由としては、電気的・機械的事故特約は「建物と一体化している機械のみ補償対象」だからです。

実際のところ、移動可能な高価な機械は多いです。そのため火災保険の電気的・機械的事故特約ではなく、機械保険が広く利用されるようになっています。

損害金額と免責金額で支払われる保険金が決まる

それでは、実際に動産総合保険に加入して保険金が支払われるとき、どのようにして支払保険料の金額が決まるのでしょうか。これについては、実際に損害を受けた金額になります。

何か機器類が故障したのであれば、その修理代を保険会社に請求できます。また何か宝石を紛失したのであれば、宝石の時価について保険金が下ります。保険期間は1年間であり、その間に起こった事故であれば広く対象になります。

それに加えて、免責金額を考慮します。免責とは「あなたが自己負担するお金」を指します。例えば損害が200万円であり、免責金額が5万円の場合、差額の195万円が保険金として支払われます。

免責金額は契約時に決めます。免責をゼロにしてもいいですし、免責金額を設定してもいいです(場合によっては、免責を必ず設定しなければいけないケースもあります)。当然、免責金額が高いほど支払う保険料は安くなります。

保険料の金額・料金はいくらになるのか

それでは、実際に動産総合保険に加入するときはいくらの料金になるのでしょうか。経営者にとって重要な要素として保険料の金額があり、値段が高いと損害保険の加入をためらってしまいます。

動産総合保険については、動産に関するあらゆる損害を補償できるため、保険料は高くなりがちになります。

ただどのような動産に対して保険をかけるのかによって当然ながら金額は変わります。また特定の動産のみ保険をかけるのか、法人が保有する動産に対してまんべんなく補償を加えるのかによっても料金は変動します。

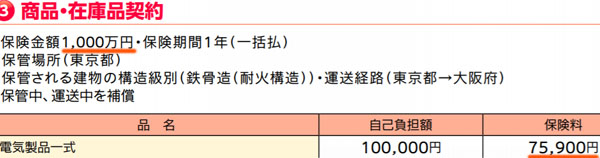

そのため一概にはいえませんが、損害保険のパンフレットを確認すれば料金例が載っています。ここから、保険料の相場を推測できます。例えば以下は、電気製品一式に対して1,000万円の補償を加えたときの期間1年での保険料です。

出典:損保ジャパン

免責金額は10万円であり、このときの保険料は75,900円です。

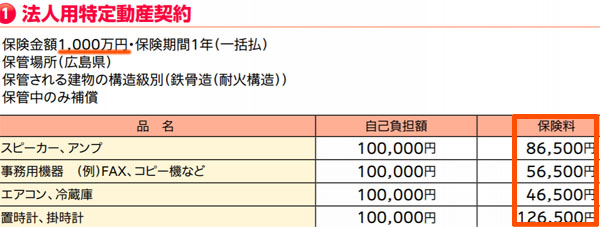

一方で法人にて複数の動産に補償を加えると、その分だけ値段は高めになります。例えば、以下のようになります。

出典:損保ジャパン

品目ごとに保険料は異なるものの、これらをすべて合計すると31万6,000円であり、わりと高額な費用になります。もちろん補償額によって金額は変わりますが、このように対象品目を増やすと保険料はどうしても高くなってしまいます。

包括契約と損害保険会社の見直しで値段を安くする

動産に被害を受けるケースは多いため、このように保険料は高くなりがちですが、それでも必要な保険を削ることはできません。そこで動産総合保険を利用するにしても、できるだけ安い値段で加入する方法を学びましょう。

最も簡単な方法としては、包括契約にすることがあります。損害保険は動産総合保険や火災保険、賠償責任保険を含めて一つの保険契約に集約できます。これが包括契約です。

特に動産総合保険の場合、火災保険と内容がどうしても重複してしまいます。そこで保険内容を一本化すれば、無駄な重複を避けられるようになります。これはつまり、その分だけ大幅に保険料が安くなることを意味しています。

また損害保険の管理も簡単になり、複数拠点があったとしても一つの保険契約で済みます。そのため、メリットばかりの契約方法といえます。

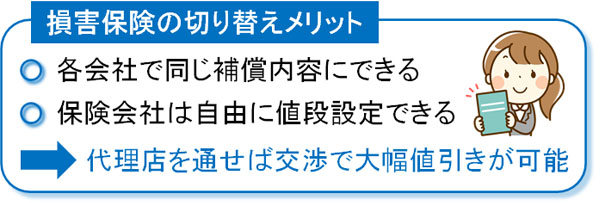

・代理店を通して交渉し、大幅値引きをする

さらには、コスト削減に強みをもつ損害保険の代理店を活用しましょう。こうした代理店を通して損害保険会社の見直しをすれば、いますぐ保険料が20~50%安くなります。

この理由としては、それぞれの保険会社が自由に値段設定できるからです。また、各損害保険会社でまったく同じ補償内容に設計できます。そうなると、違いは値段だけです。そこで損害保険会社から見積もりを出させて、最安値の保険会社と契約するだけです。

経費削減に優れた代理店でなければ実現できませんが、包括契約だけでなく、さらにこうした方法によって大幅な値引きが可能です。動産総合保険は保険料が高くなりがちなので、こうした保険の契約方法を理解しましょう。

動産総合保険で広く動産への補償を加える

広く動産について補償を加えられる損害保険が動産総合保険です。火災保険とその内容がほとんど重なってしまうため、多くのケースで火災保険のみに加入すれば問題ありません。

ただ場合によっては、火災保険では不十分なことがあります。そうした会社として「現金・小切手を保管していたり、高額な貴重品を取り扱ったりする会社」「展示品を出品する会社」「リース会社」があります。

基本は火災保険で補うことができ、機器類については機械保険を利用するのが基本です。そのため、動産総合保険は特定の会社のみ利用する損害保険と理解しましょう。

このとき動産総合保険の保険料は高額になりがちです。そこで、安く損害保険に加入する方法も理解しましょう。そうすることによって、負担を軽減しつつ最適な補償を加えられるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。