実際の金額よりも高額な税金を払い続けているケースは多いです。その一つが固定資産税です。固定資産税は非常に高い税金ですが、何年も高すぎる税金を支払っていることがよくあります。

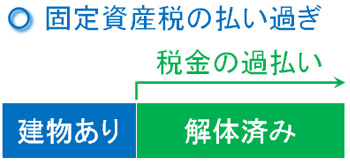

その一つの原因として、建物や家屋の取り壊しをした後、滅失登記をしていないことがあります。固定資産税は建物にも課せられます。そのため解体工事をしたあと、滅失したことを役所に伝えていないことで、本来であれば支払わなくてもいい税金を払い続けることになるのです。

その場合、還付申請をすることで高額な税金を取り戻せるようになるのでしょうか。

なお建物・家屋の滅失登記を忘れていたとして、場合によっては建物の解体によって、むしろ税金が上がる可能性があります。そこで、どのように考えて滅失に関する固定資産税の申請をすればいいのか解説していきます。

解体や取り壊しで申請しないと税金は減らない

不動産(土地・建物)をもつ人では、全員が固定資産税を支払うことになります。不動産に価値がある場合、固定資産税は永久に課せられます。

ただ建物・家屋については、古くなることで取り壊し工事をすることがあります。そうなると建物が存在しないため、当然ながら固定資産としての価値は消滅します。

一般的な木造住宅であれば、年数が経過するごとに価値は減ります。また減価償却期間は22年のため、基本的にはずっと住み続けることで建物価値がなくなり、建物部分については固定資産税がほぼゼロになります。

一方でマンションや工場、ホテルなどの建物は木造ではありません。そのため、減価償却期間が長いです。また古くなればリフォームするのが基本なので、固定資産の価値が減りません。そのため、固定資産税はずっと高額なままです。

ただ、解体と同時に滅失登記をしなければ、役所は建物が無くなったと気が付きません。その結果、高額な納税支払いが続くようになります。

年の途中で売却・滅失しても還付はない

滅失登記をすることで解体した建物価値が法律上でもなくなり、毎年の固定資産税が減ります。このとき、中には年の途中で不動産の取り壊し(または売却)をすることにより、支払った税金を取り戻せるのか考える人がいます。

ただこれについては、何をどうやっても税金を取り戻せることはありません。

固定資産税は毎年1月1日に登記されている不動産に対して課税されます。その日に土地・建物がある場合、全員に対して一律での課税です。固定資産税の納税については、「1年分の税金を支払う」という意味ではなく、そのようなルールになっているので全員が従わなければいけません。

滅失登記によって、翌年からは建物部分がなくなる分だけ固定資産税が減税となります。ただ、既に支払っている税金が戻ってくることはありません。

還付申請で税金を取り戻せることはない

ただ滅失の届け出を忘れており、本来であれば少ない税額で問題ないにも関わらず、高額な固定資産税を支払い続けている人もいます。この場合、還付申請によって払いすぎた税金を取り戻すことはできるのでしょうか。

建物が存在する状態では、登記上の情報を元にした情報にて固定資産税の金額を計算します。そのため、年の途中で取り壊しや売却をしても還付は不可能だと解説しました。一方で既に解体していて建物がないにも関わらず、固定資産税をそのまま払い続けている場合、明らかに税金の払い過ぎになっています。

しかし、本来よりも高額な固定資産税を支払っている場合であっても、滅失登記を忘れている場合は固定資産税の還付は不可能です。

固定資産税の還付が可能になる理由としては、公務員側がミスをしていることが非常に多いからです。例えば、「鉄骨造りなのに、鉄筋造りで税金を計算されている」「土地の形が悪いのに、正規の評価額で計算されている」などが該当します。

一方で滅失登記のし忘れについては、こちら側に過失(ミス)があります。そのため、還付申請をして税金を取り戻すことはできません。そのため、気づいた時点ですぐに減損登記をする必要があります。

本来であれば、施工を請け負った解体業者が滅失登記を代行します。ただそれを忘れている場合、いますぐ行わなければいけません。

小規模住宅用地の特例解除で税金が上がる可能性

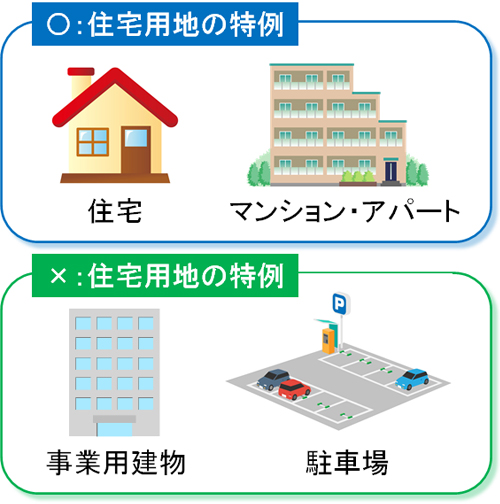

なお重要なのは、「建物が存在することで必ずしも固定資産税が増える」とは限らない事実です。場合によっては、むしろ解体工事をすることによって固定資産税が上昇します。この理由としては、小規模住宅用地の特例があります。

住宅やマンション・アパートなど人が住む建物の場合、固定資産税が6分の1に減額されます。人が住む場合、それだけで固定資産税の減免(減税)となるのです。

一方で店舗や駐車場など、人が住まない場合は小規模住宅用地の特例を利用できません。当然、更地についてもこの特例を利用できません。

建物がビルや工場の場合、更地にすることで固定資産税は安くなります。一方で建物が一般的な家やマンションの場合、解体することでむしろ固定資産税が高くなることがよくあります。日本は土地の値段が非常に高いため、固定資産税が何倍にもなった結果、減税どころか税金が高くなるのです。

・更地でないほうがいいケースもある

このように考えると、人が住める建物を保有している場合、むしろ更地ではないほうがいいケースは多いです。

既に建物の取り壊しをしている場合は仕方ありません。ただ、まだ建物がある場合は解体工事をしないほうが、特例による減免(減税措置)を利用できるため、毎年の無駄な税金が少なくなります。

税金の時効は5年または7年

これらを理解したうえで、減免登記をいますぐ行うようにしましょう。多めに税金を支払っている場合、減免登記をするだけですべてが完了します。前述の通りこれまで支払い続けていた税金の還付はありませんが、翌年からは固定資産税が少なくなります。

一方で、小規模住宅用地の特例が解除されることで、本来よりも少ない税金支払いで済んでいた人は注意が必要です。

税金還付が可能と勘違いして、自治体に出向いて「〇年前に滅失登記をし忘れていたのだが、還付は可能か?」と聞くと大変なことになります。本来よりも少ない税額であったため、むしろ税金を追加で支払わなければいけなくなる可能性があります。

税金の時効は5年または7年です。以下のようになります。

- 原則:時効は5年

- 偽りや不正行為:時効は7年

つまり、7年にさかのぼって差額の納税を請求されるリスクがあります。滅失登記を忘れている場合、どちらにしても還付は不可能です。そのため自治体に「既に解体工事をした事実」を発見される前に、滅失登記をしましょう。

つまり「何年も滅失登記を忘れていた」ことは隠して、できるだけ早い段階で必要書類を提出しなければいけません。本当なら、すべて正直に申し出るのが正しいです。ただそれでは損をしてしまうため、被害が最小になるように、何事もなかったかのように滅失登記を済ませるといいです。

滅失登記の方法を理解する

いずれにしても、できるだけ早い段階で滅失登記をしなければいけません。固定資産税が少なくなる場合、滅失登記をしなければ高額な税金を払い続けることになります。

滅失登記によって固定資産税が高くなる場合であっても、先に自治体に発見されると何年もさかのぼって税金を請求されるため、素早い申請が必須です。このとき、以下の書類を用意しましょう。

- 建物滅失登記申請書:法務局に置いてある

- 案内図:取り壊しをした建物の場所が書かれた地図

- 建物滅失証明書(解体証明書):解体業者からもらう

- 解体業者の登記事項証明書:解体業者からもらう

- 解体業者の印鑑証明証:解体業者からもらう

建物滅失証明書については、解体した日ではなく、業者から書類をもらった日を記入してもらいましょう。そうしなければ、滅失登記をしていなかったことが簡単に判明するため、いろいろ不都合な事態に陥ります。

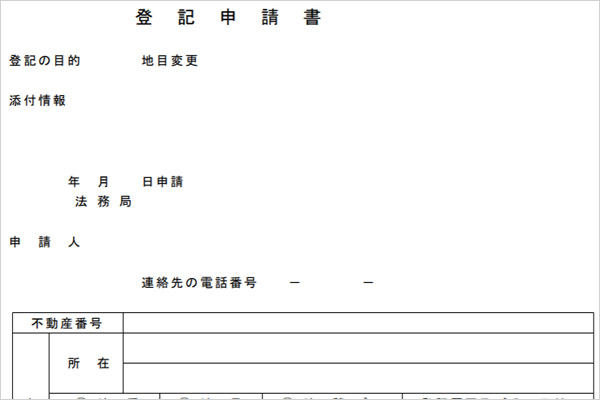

登記というと、難しいように感じます。ただ滅失登記については、例外的に個人でも調べて行うことができます。例えば以下は建物滅失登記申請書ですが、法務局の人に聞きながら、これらの書類を完成させることは可能です。

また、場合によってはどこの解体業者に依頼したのか不明なケースもあります。その場合、土地家屋調査士に依頼するという方法もあります。この場合は個人では無理であり、4万円ほどの費用はかかりますが、滅失登記のすべてを代行してくれます。

いずれにしても、これら滅失登記はできるだけ素早く行うようにしましょう。放置して良いことはないため、早めに正しい状態に直すことをおすすめします。

滅失登記のし忘れなど、還付できないケースがある

高額な税金還付が可能になるのが固定資産税です。多くのケースで固定資産税の計算ミスが起きているため、特に不動産をもつ大家や経営者では高額な税金還付が可能です。

そのため、建物の取り壊しをしたにも関わらず滅失登記を忘れている場合についても、還付が可能なのではと考える人がいます。ただ、これについては公務員側の過失(ミス)ではないため、還付はできないことを理解しましょう。

また特例の解除によって税金の減免・減税措置がなくなり、むしろ固定資産税が高くなることもよくあります。その場合、解体の事実を先に自治体に発見されると、何年にもさかのぼって税金を請求されるリスクがあります。そこで、いかなる場合であっても気づいた段階で早めに滅失登記を済ませましょう。

固定資産税の払い過ぎがあったとしても、還付可能なケースとそうでないケースがあります。どのようなときに還付が可能なのか理解し、税金対策をするようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。