個人事業主や法人経営者、大家など自らビジネスをしている人はたくさんいます。そうした人であると、ほぼ加入するのが火災保険です。

火災保険は非常に優れた損害保険ですが、知識不足によってダメな契約の保険に加入してしまっている人もたくさんいます。そうしたとき、全労済など共済が出している火災保険についてはどうなのでしょうか。

通常だと、民間の損害保険会社が出している火災保険に加入します。ただ、共済団体が出す火災保険もあるため、これについてはどうなのか考えてしまうのです。

ただ結論を先にいうと、全労済など共済団体が出す火災保険はデメリットが大きく、加入する意味はありません。特に個人ではなく、ビジネス目的の火災保険であればなおさらです。なぜ、共済の火災保険が微妙なのか解説していきます。

民間の火災保険と共済による火災共済

火災保険にはいくつか種類があり、その一つが民間の損害保険と共済です。民間会社が出す火災保険ではなく、全労済などの共済団体が出す火災保険があるのです。これを火災共済といいます。

共済団体には全労済や県民共済、JA(農協)などがあります。共済には「助け合う」という意味があり、互いにお金を出し合うことで助け合うことを目的にしています。こうした共済団体が法人向けに火災共済を出していることがあるのです。

例えば以下は、全労済が出している法人向けの火災共済です。

共済というと、一般的には個人向けのサービスを考えてしまいます。ただ全労済のように、法人向けの火災共済に加入することも可能です。

・節税目的の共済とは異なる

なお共済とはいっても、個人事業主や法人経営者が節税目的で利用する共済とはまったく違います。節税用の共済としては、例えば以下が有名です。

- 中小企業倒産防止共済

- 小規模企業共済

一方で火災共済はあくまでも、火事や自然災害が起きたときの補償を作るためのものです。節税とはまったく関係がないため、同じように「共済」と呼ばれていますが、節税目的の共済と火災共済は別物と理解しましょう。

安い掛金が最大のメリット

そうしたとき、火災共済を利用するメリットとしては何があるのでしょうか。共済にて火災保険を利用する場合、最も分かりやすく、かつ最大のメリットがお金です。掛金が非常に安く、少ない保険料にて補償を付けることができます。

また補償範囲について、基本的な内容については民間の保険会社が出す内容と同じです。

- 火事

- 風災(強風被害)

- 水災(洪水、土砂崩れ)

- 地震

- 盗難

これらについて、広く補償してくれます。火災保険としての基本的な部分については、火災共済も同じです。安い金額にてビジネスでの補償を作れるのが火災共済です。

中小企業で共済の火災保険はデメリットしかない

それでは、実際のところ共済の火災保険に加入することについてメリットがあるのかというと、残念ながらデメリットしかありません。確かに掛金(保険料)は安いものの、それ以上に使い勝手が非常に悪いのです。

理由を下げると以下のようなものがあります。

- 補償内容が一律であり、会社ごとに特約を組めない

- 法人包括契約でまとめて管理できない

- 支払われる共済金(保険金)が少なく意味ない

- 共済金請求では現地訪問が必要になる

- 民間の損害保険会社のような見直し・大幅割引ができない

それぞれの内容について、一つずつ確認していきます。

補償内容が一律であり、会社ごとに特約を組めない

一般的に火災共済は使い勝手が非常に悪く、民間の火災保険に加入するのが大原則となります。この理由として、補償内容が一律であることがあげられます。あらゆる火災共済について、決まりきった内容の補償しか出されていないのが現状です。

これが一般向けの家のように内容が単純であればまだいいです。ただビジネスをしている個人事業主や法人経営者だと、ビジネス向けの特約を付けるのが基本であり、火災共済ではこうしたことに対応していません。

例えば大家を例にすると、火災保険に以下の特約を付けることで大家向けの火災保険を作れるようになります。

- 家賃費用特約:孤独死などの事故での家賃損失を補う

- 家賃収入特約:自然災害による家賃損失を補う

- 施設賠償責任特約:第三者への補償に備える

- 事故再発防止等費用特約:再発防止工事を行う費用が出る

これらの特約を付けようとしたとしても、火災共済にはそうしたものがありません。そのため基本的な内容の補償にしかならず、結果として最適な補償を加えることができません。必要となる補償に漏れが出てしまうため、損害保険としては不十分です。

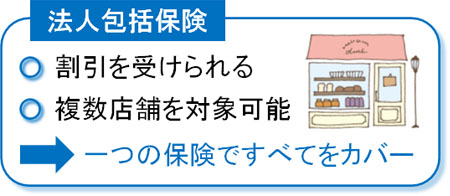

法人包括契約でまとめて管理できない

また個人事業主や法人であれば、複数のビジネス拠点を有していたり、いくつかの不動産について契約(または保有)していたりするのは普通です。

そうしたとき、ビジネスをしている場合は全員が包括契約を考えるべきです。包括契約にすれば、すべての不動産をまとめて一つの火災保険契約で管理できるようになります。不動産の立地場所が離れており、都道府県が違っていたとしても問題ありません。

またあらゆる特約を加えられるだけでなく、多くの保険内容をまとめて管理できるため、保険会社から割引を受けられるようになります。

全労済などの火災共済では、こうした便利な機能がありません。複数拠点があったとしても、個々の建物ごとに火災共済へ加入していく必要があります。こうして管理が煩雑になり、火災共済の契約数が増えるごとに無駄な管理コストも発生するようになります。

支払われる共済金(保険金)が少なく意味ない

また保険料に相当する掛金が安い変わりとして、支払われる共済金(保険金)も非常に少なくなっています。火災共済に加入している人だと、共済金請求のときに99%の確率でガッカリします。支払われるお金が少なすぎるからです。

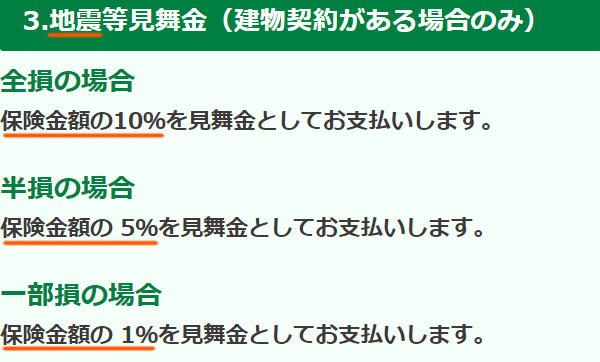

例えば以下は、法人向けの火災共済の公式サイトに実際に記載されている内容です。

法人火災共済の地震保険に関する内容ですが、このように全損であっても保険金額の10%しか出されません。仮に保険金額(火事で全焼したときに出されるお金)が4,000万円であったとしても、その10%しか保険金が下りないのです。

これが一部損壊だと、わずか1%の共済金です。ただ、1%の共済金ではお金が少なすぎて何もできません。

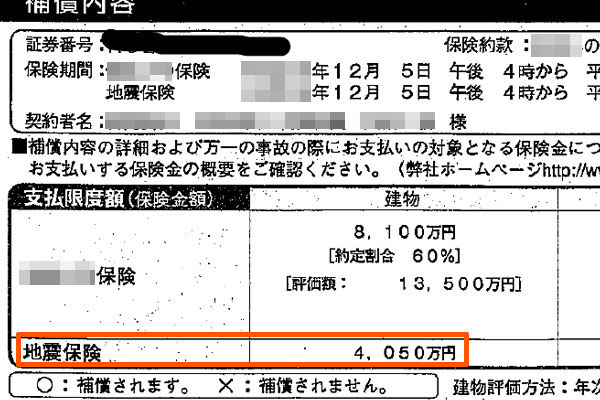

一方で以下は民間の損害保険会社で加入した保険証券の内容であり、この場合は地震保険について最高で4,050万円の保険金額となっています。

つまり地震で全損であれば4,050万円が出されますし、一部損壊であっても被害額の分だけ保険金が出されます。「保険金額の1%しか出されない」などのようなことはありません。

火災保険というのは、火事や台風、地震を含めて万が一に備えるための保険です。ただ、実際にそうした大災害が起こったときに高額な共済金や保険金が下りないのであれば、保険に加入する意味がありません。火災共済でほぼ全員が後悔するのは、まったく補償を作れていないからです。

基本的に共済金請求では現地訪問が必要になる

このように共済金がほとんど下りないにも関わらず、火災共済では共済金請求の手続きが非常に煩雑です。民間の損害保険会社と違い、基本的に共済金請求すると現地訪問が必要になるからです。

共済金や保険金の請求では、必ず報告書の提出をしなければいけません。例えば、以下は損害保険会社に提出したレポートの一部です。

これに加えて、修繕工事に必要な見積書を提出するなど、必要書類を集めて提示すれば問題なく共済金・保険金が下ります。

このとき火災共済の場合、共済金請求をすると現地調査が基本になるのが一般的です。提出した報告書の写真と照らし合わせながら、実際に現地調査が行われるようになるのです。支払われる共済金は少ないものの、実際に共済金を下ろそうとするときには詳細な調査が行われます。

民間の損害保険会社に対する保険金請求に比べて手間が多く、現地調査も必要であることから、非常に使い勝手が悪くなっています。

民間の損害保険会社のような見直し・大幅割引ができない

また元々の保険料が安く、プラン内容も一律になっているため、それ以上の割引が基本的にないのが火災共済です。割引があったとしても「1年間の先払いで〇%の割引」などのような決まりきったものしかありません。

一方で民間の損害保険会社であれば、保険会社の見直しによって大幅な値引きが可能になります。通常であれば、補償内容がまったく同じであっても保険会社の切り替えで以下の金額のコスト削減が可能です。

- 火災保険:10~30%を削減

- 火災保険と賠償責任保険の両方:50~60%を削減

例えば以下は、法人が契約していた火災保険について、実際に見直しをしたときの最終見積もりです。

この会社では年間の保険料が211万5,010円でした。そこで保険会社の見直しをしたところ、192万2,040円に値下げできました。年間では19万2,970円の経費削減であり、全体では約10%の下落です。今回については下落率は低めでしたが、保険会社の切り替えでこうしたコスト削減が可能です。

火災共済ではすべて一律なので無理ですが、民間の損害保険会社であれば値段交渉が可能になるため、損害保険会社と強いコネクションをもつ代理店を通せばこうした保険料の引き下げが可能になります。

安いが利便性の悪い火災共済は価値がない

火災保険としては、安い掛金(保険料)にて補償を付けられるのが火災共済です。ただ全労済などの火災共済に加入するメリットがあるかというと、値段が安いだけで加入する価値はありません。

これは個人向けの火災共済でも同じであり、支払われる共済金(保険金)が非常に少なく、補償としての機能を果たせていないのが実情です。また共済金請求をしたとしても、基本は現地調査が必要になるので非常に面倒です。

それでいて、法人ではビジネス用の特約を付けなければいけないものの、火災共済ではこうした特約に対応していません。

これらさまざまな理由から、法人が火災共済に加入する意味はないです。そこで民間の損害保険会社を利用し、その中から最適な火災保険を選ぶようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。