個人事業主や法人としてビジネスをする場合、多くのケースで賠償責任保険が必要になります。賠償責任保険を利用することによって、ようやく高額な賠償請求のリスクから逃れられるようになります。

ただ損害保険を利用するとき、必ず設定しなければいけないのが支払限度額です。1名につき、または1事故につき何万円まで補償を加えるのか選択しなければいけません。このときは1,000万円などの低額を設定できますし、1億円や2億円、3億円さらには10億円と高額な賠償まで対応できるようにもできます。

そうしたとき、最適な賠償責任保険の限度額を設定するときはどのように考えればいいのでしょうか。当然ながら個人事業主や法人によって状況は異なるため、正しい損害保険の考え方を理解しなければいけません。

そこで個人事業主や法人が損害保険を利用するとき、どのように賠償責任保険の限度額を設定すればいいのか解説していきます。

1名につき・1事故につき対人や対物の補償を設定する

損害保険の中でも賠償責任保険は値段が安いです。例えば一人社長の場合、500~1,000万円ほどの補償限度額を設定する場合、月3,000円ほどの保険料支払いで問題ありません。こうした費用によって、万が一のトラブルに備えられるようになります。

ただ限度額は自由に設定することができます。このとき賠償責任保険では、対人と対物の2つについて設定することになります。

賠償責任保険は第三者に対する補償を加えるための制度です。他人への危害については、人に対するケガと物損があります。そこで、両方について設定しなければいけません。以下の内容について考えましょう。

- 人へのケガ:1名ごと・1事故ごとの補償額を決める

- 物損事故:1事故ごとの補償額を決める

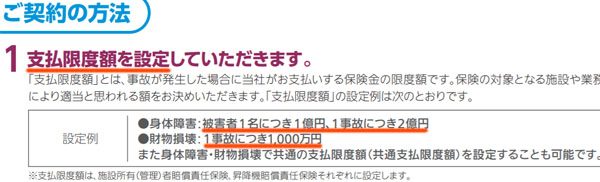

例えば以下は賠償責任保険のパンフレットの一部ですが、このように限度額を決めなければいけません。

人への身体障害については、まず1名につき最高いくらまで補償したいのか決めるようにしましょう。また1回の事故について、ケガをするのは1人とは限りません。複数の人が同時にケガをしてしまうことはよくあります。そこで1名に対する支払限度額だけでなく、1事故ごとについての限度額も同時に設定します。

また対物(財産損壊)についても同時に設定します。物損事故については人が関係しないため、1事故につき、いくらの限度額にするのか決めるようにしましょう。

必要な賠償責任保険は法人ごとに異なる

ただ賠償責任保険とはいっても、多くの種類があります。例えば以下のような賠償責任保険が知られています。

- 施設賠償責任保険

- PL保険(生産物賠償責任保険)

- 請負業者賠償責任保険

- 受託者賠償責任保険

もちろん、他にもいくつもの賠償責任保険が存在します。そのため限度額を設定するとはいっても、それぞれの賠償責任保険について支払限度額を設定しなければいけません。また、それ以前に「どの賠償責任保険を利用するのか」を考える必要があります。

ちなみに、賠償責任保険の中でもメインになるのは施設賠償責任保険とPL保険になります。

店舗や事務所、マンション、工場など不動産を保有している会社であれば、すべての法人で施設賠償責任保険に加入しなければいけません。

また製造業や飲食業、工事業者などお客さんに何か製品を提供するタイプの業態では、PL保険についても同時に加入することでビジネスでの補償を加えられるようになります。

限度額は同業者の事故事例から考えるべき

それでは、それぞれの賠償責任保険についてどのようにして最適な限度額を決めればいいのでしょうか。これについては、当然ながら個人事業主や法人ごとに状況はまったく異なります。1,000万円ほどの低額で問題ないことがあれば、2億円や3億円の補償額でも足りないケースもあります。

そこで、適切な補償金額は同業者の事故事例から考えるようにしましょう。

例えば、マンションなどの不動産経営をしている大家は必ず施設賠償責任保険に加入しなければいけません。このとき、いくらの限度額が妥当でしょうか。

マンションであれば、施設の共用部が原因となる事故が発生します。このとき共用部の事故とはいっても、「利用者が滑ってケガをするくらいであり、そこまで大きな賠償はないのでは」と考えがちです。ただ、以下は過去に起こった実際の事例です。

マンション敷地内の斜面が崩れた結果、女子高生が死亡したという事故です。これに伴い、1億円ほどの損害賠償を求めて提訴されました。

こうした事例を考えれば、不動産経営で1,000万円ほどの低額の賠償責任保険では、補償によっても賠償額をまったくカバーできないことが分かります。どれだけ少なくても1億円の限度額は必要ですし、普通は2億円や3億円の支払限度額に設定するのが基本です。

限度額を決めるとき、このように同業他社で具体的にどのような事故が起き、賠償責任を負った過去があるのかを調べるといいです。

1億円や2億円、3億円など最高賠償額から考える

もちろん素人が自らこれらを調べるのは現実的ではありません。そのため、損害保険の代理店を通して適切な補償額を決める必要があります。そこで代理店を利用して、同業他社について過去の最高賠償額がいくらなのか聞くといいです。

例えば飲食店であれば、食中毒に備えるためにPL保険(生産物賠償責任保険)に加入するのが一般的です。このときいくらの金額が妥当かというと1億円では足りません。2億円や3億円を設定するのが基本です。

理由としては、以下のような食中毒による事故が実際に起こっているからです。

この飲食店では、食中毒によって1.7億円の賠償命令が出されています。中小企業であっても、こうした高額賠償が意図せず起こる可能性があります。そのため、飲食店は2〜3億円の支払限度額に設定するのが優れています。

ただ無駄に高い賠償額に設定すればいいわけではありません。例えば、一般家庭を対象にハウスクリーニングをする会社であれば、高くても500万円ほどの請負業者賠償責任保険に加入すれば十分です。理由としては、家庭内の対物事故しか発生しないからです。

賠償責任保険で高額賠償になりやすいのは人への事故です。人への後遺症や死亡事故だと、数千万円・数億円規模の慰謝料になるのは普通です。

対物事故でも高額になるケースはあるものの、一般家庭であれば高額な物品はほぼ存在しませんし、一回の事故で500万円を超えることはまずありません。あったとしても、「大富豪の家に飾ってある絵画を破損させた」くらいであり、そうした事故を心配する意味はないため、低額の限度額で問題ありません。

いずれにしても、「同業者で最も高額な賠償命令の金額はいくらになっているのか」で設定するべき限度額を判断するようにしましょう。

限度額を高くしても、比例して保険料は増えない

なお賠償責任保険については、会社の売上規模によって保険料がまったく違ってくるため、同じ限度額であったとしても支払う保険料は違ってきます。

例えば、同じ限度額1億円の賠償責任保険ではあっても、以下の会社では事故が起こる確率が全く違うと分かります。

- 一人社長で売上5,000万円の会社

- 年商30億円で社員数は100人ほど

当然、年商が多くで社員を多く抱えている会社であるほど事故を起こす確率は高く、まったく同じ補償内容であったとしても支払う保険料は高くなります。

そのため個人事業主や法人の売上規模によって保険料はバラバラですが、このとき重要なのは「たとえ支払限度額を大きくしたとしても、それに比例して保険料が増加するわけではない」ことです。例えば、イメージとしては以下のようになります。

- 支払限度額1億円:年間保険料は20万円

- 支払限度額2億円:年間保険料は25万円

- 支払限度額3億円:年間保険料は30万円

- 支払限度額5億円:年間保険料は35万円

損害保険で限度額を1億円から5億円に増やしたとしても、保険料が5倍になることはありません。増えたとしても、1.5倍ほどになります(損害保険会社や保険の種類によって異なります)。

この理由としては、高額賠償となる事例が発生するケースはほぼないからです。多くの場合、たとえ死亡事故が起こったとしても1名につき1~2億円ほどで足ります。ただ「被害人数が多いために高額賠償になった」など、より高額な賠償命令が同業者で出された事例がある場合、高めの限度額設定が必要というわけです。

もちろん限度額が高くなるにつれて年間保険料も高額になるのは間違いありません。そこで、年間の保険料も考慮しながら補償額を決めるようにしましょう。

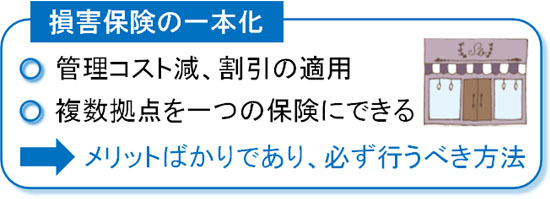

その他の損害保険と合わせて賠償責任保険を一つにまとめる

ただ個人事業主や法人にとって、複数の損害保険に加入するのは普通です。前述の通り賠償責任保険ではいくつか種類があり、2~3つの賠償責任保険を利用している法人はたくさんあります。また、これに加えて火災保険やリコール保険、店舗休業保険などその他の損害保険も重要になります。

これらについて、それぞれ限度額を設定しなければいけませんが、一つずつ損害保険を契約していると非常に面倒です。そこで、損害保険の内容を一つにまとめましょう。

特に賠償責任保険については、「施設賠償責任保険やPL保険を含めて、全体で〇億円まで補償する」などのようにまとめることが可能です。このようにすれば、賠償責任保険についてすべてひっくるめて補償してくれるため、限度額について考える手間を省けますし、すべての賠償責任保険について高額な限度額で統一できます。

それでいて、包括契約として一つの保険契約に集約されるので割引が適用され、通常よりも保険料は安くなります。もちろん、損害保険の管理コストも減ります。

またビジネスをしていると、複数拠点を保有しているのは普通です。こうした複数拠点についても一つの保険契約にできるため、メリットばかりの保険契約の方法になります。

通常の方法であれば、それぞれの賠償責任保険について限度額を考え、補償内容を設定する必要があります。また拠点ごとに保険を設定しなければいけません。一方で包括契約として一つにまとめれば、これら面倒な作業を省くことができます。さらには複数拠点も含めることができて、保険料が安くなるというわけです。

1名・1事故ごとに損害保険の限度額を設定する

賠償責任保険で必ず設定しなければいけないのが限度額です。いくらの支払限度額に設定するのかによって、実際に事故が起こったときの上限支払額が違ってきます。

このとき対人補償については、1名につき・1事故につき限度額を設定することになります。いくらの限度額が必要なのかについては、あなたのビジネス内容によって大きく異なります。そこで、同業者で過去にどのような高額賠償が起こったのか確認しましょう。

もちろんこれを素人が行うのは無理ですし、そもそも法人契約は代理店経由でなければ申し込めないケースがほとんどです。そこで、優れた代理店に相談しましょう。

同時に包括契約によって、あらゆる損害保険の内容を一つにまとめるといいです。賠償責任保険を一本化するのは当然として、火災保険などその他の損害保険も含めて一つに集約しましょう。これによって管理コストを下げつつも保険料の安い保険契約になり、さらには補償内容が優れるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。